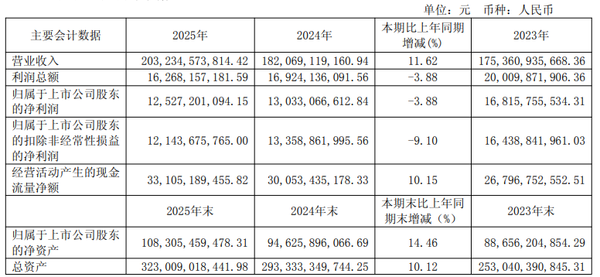

4月20日,“化工茅”万华化学同步披露2025年年报与2026年一季报。在国际环境动荡、贸易壁垒升级、原材料成本承压的行业深度调整期,万华交出了一份“有韧性、也有挑战”的成绩单:2025年营业收入首次突破2000亿元大关,达到2032.35亿元,同比增长11.62%。但在营收增长的背后,归母净利润却同比下降3.88%至125.27亿元,呈现“增收不增利”态势。2026年一季度业绩强势反弹,营收540.52亿元,同比增长25.5%;净利润37.18亿元,同比增长20.62%,为低迷的化工行业复苏注入强心剂。

营收新高利润承压:

万华化学的“冰与火之歌”

2025年,万华化学最大的亮点在于营收规模的历史性跨越。公司全年实现营收2032.35亿元,首次站上2000亿元台阶,其聚氨酯系列、石化系列、精细化学品及新材料系列的主要产品销量均实现同比持续增长。

然而,亮眼的营收数据背后,盈利质量却承受着不小的压力。2025年公司整体毛利率为13.62%,同比下降2.61个百分点,净利率降至6.16%。深究根源,核心在于行业周期下行导致的化工产品整体价格回落,其中聚氨酯产品均价约11895元/吨,同比下降11.5%,直接拖累了整体盈利水平。

分季度来看,2025年万华化学业绩呈现清晰的“低开高走”特征。一季度净利润同比下降25.87%,上半年降幅25.1%,第三季度净利润同比转正,前三季度跌幅收窄至17.45%,第四季度净利润达33.7亿元,同比大增超73%,成为全年业绩“压舱石”。

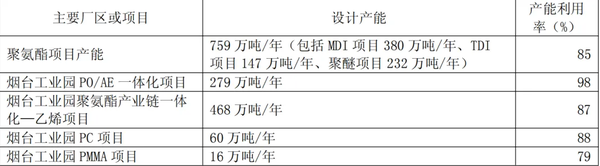

此外,万华化学产能布局在2025年迎来持续突破。聚氨酯板块,蓬莱工业园新增73万吨/年聚醚产能,总产能达232万吨/年;福建工业园36万吨/年TDI二期投产,公司MDI产能380万吨/年、TDI 产能147 万吨/年,稳居全球领先地位。石化板块,烟台乙烯一期改造后产能提升至120万吨/年,二期120万吨/年乙烯装置全面开车,乙烯总产能与一体化协同水平跃上新台阶;成功引入科威特石化工业公司作为战略投资者,全球资源整合能力进一步增强。

值得关注的是,万华化学的全球化布局在2025年迈出了实质性步伐。分区域来看,万华化学境外实现收入963.21亿元,同比增长24.16%,占总营业收入比重达到47.4%,海外收入占比持续提升。海外收入的高速增长,得益于万华化学长期的全球化深耕。位于匈牙利的宝思德公司是万华辐射欧洲市场的重要支点。2025年,宝思德推进MDI新一代技术成功投用,欧洲首套磷酸铁锂装置项目也在稳步推进。同时,2025年新设中东FZE公司、法国PDC Chemical等海外子公司,显示万华正在从“产品出口”向“海外生产+本地服务”的全球化3.0阶段演进。

三大板块分化:

聚氨酯逆势提毛利,石化业务“失速”

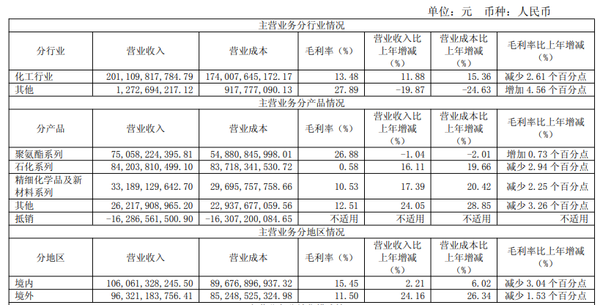

万华化学的业务格局清晰划分为三大板块:聚氨酯、石化、精细化学品及新材料。2025年,这“三驾马车”走出了截然不同的发展轨迹。

聚氨酯板块:龙头韧性彰显,毛利率逆势提升。2025年,聚氨酯系列实现营业收入750.58亿元,同比微降1.04%,但毛利率却逆势提升0.73个百分点至26.88%。销量方面,全年聚氨酯销量631万吨,同比增长12%,以量补价的策略有效对冲了价格下行的影响。产能方面,截至2025年末,公司拥有380万吨/年MDI、147万吨/年TDI、232万吨/年聚醚产能,是全球领先的MDI、TDI和聚醚多元醇供应商。福建第二套33万吨/年TDI项目已于2025年7月建成投产,进一步巩固了公司的全球龙头地位。

石化板块:营收超越聚氨酯,盈利水平却“薄如刀锋”。2025年,石化系列实现营业收入842.04亿元,同比增长16.11%,首次超越聚氨酯成为第一大收入来源。但受行业竞争激烈、产品价格波动影响,石化板块毛利率仅0.58%,同比下降2.94个百分点,仍处于“增收不增利”阶段。不过,烟台产业园120万吨/年乙烯二期项目于2025年4月成功投产,一期乙烯装置也完成原料多元化改造,从丙烷进料调整为乙烷进料,产能由100万吨/年提升至120万吨/年。这套“大乙烯”战略的落地,为后续石化板块盈利改善埋下了伏笔。

精细化学品及新材料板块:增速领跑,电池材料加速突破。2025年,该板块实现营业收入331.89亿元,同比增长17.39%,增速领跑三大板块,彰显强劲市场需求。尽管板块毛利率10.53%,同比下降2.25个百分点,但业务发展势头迅猛。其中,电池材料被定为万华第二主业,第四代磷酸铁锂已实现量产供应,第五代产品完成定型首发;公司与莱州市政府合作规划65万吨/年磷酸铁锂项目,海阳168亿元电池材料产业园一期10万吨/年项目计划2026年6月投产。此外,高端新材料领域多点突破,POE(聚烯烃弹性体)尤为值得关注――作为光伏组件封装胶膜的关键材料,长期被海外企业垄断,万华20万吨POE项目一期9万吨/年的投产,标志着中国企业首次在这一战略材料领域实现大规模产业化。PC(聚碳酸酯)60万吨产能的释放,则将使万华跻身全球PC供应商第一梯队。

一季度强势反转:

净利增两成,三大板块齐发力

如果说2025年全年数据略显“平淡”,那么2026年一季报则给市场带来了惊喜。万华化学2026年一季度实现营收540.52亿元,同比增长25.5%;归母净利润37.18亿元,同比增长20.62%,营收与净利润双双创下历史新高,实现强势反转。

此外,三大板块收入全面开花。一季度,聚氨酯板块实现收入192.94亿元,石化板块205.06亿元,精细化学品及新材料板块103.45亿元,彻底摆脱了以往聚氨酯“单引擎”拉动的格局,形成三大板块齐头并进的良好态势。

业绩爆发的核心驱动力,源于烟台乙烯一期装置原料多元化改造的全面落地。2026年1月装置顺利复产,标志着万华“大乙烯”战略正式迈入降本增效新阶段,有效降低了石化板块的生产成本。叠加3月以来,受国际原油价格上涨、全球化工产业供需格局改变等因素影响,公司主要产品价格同比上涨,毛利显著增加。其中,纯MDI一季度均价约20000元/吨,较2025年全年均价上涨约8%;TDI均价约15800元/吨,涨幅约17%。

产销端同样表现亮眼,聚氨酯系列产量168万吨、销量165万吨,石化系列产量171万吨、销量166万吨,精细化学品及新材料系列产量80万吨、销量73万吨,产销匹配度优异,为业绩增长提供了坚实支撑。

四重核心优势:

筑牢龙头根基,穿越行业周期

在化工行业深度调整期,万华化学之所以能够保持稳健发展,甚至实现季度业绩强势反弹,核心在于其已形成技术、规模、产业链、全球化四重核心优势。

技术创新是核心护城河。万华化学掌握MDI自主知识产权,历经七代技术迭代,第七代技术实现催化剂100%回收,单位能耗较国际同行低28%,废水排放量仅为行业均值的1/3,曾获国家科技进步一等奖。截至2024年底,公司累计申请国内外发明专利9200余件,拥有17项全球首创技术,2024年研发投入达45.5亿元,同比增长11.51%。

规模效应持续放大,巩固行业地位。目前万华化学MDI产能占全球份额超33%,2026年第二季度福建MDI技改项目投产后,总产能将达到450万吨/年,进一步拉开与巴斯夫、科思创等对手的差距。TDI产能144万吨/年,全球市占率40.2%,同样稳居全球第一。

产业链一体化布局是万华的成本利器。公司构建了“石化-聚氨酯-精细化学品-新材料”的完整产业链,原料自给率超90%,通过自备电厂、园区物料互供、能源梯级利用等方式,单吨MDI成本比海外厂商低15%~20%,即使在2025年MDI价格跌至14300元/吨的低位时,仍能实现单季净利30亿元以上,抗风险能力突出。

全球化布局则有效对冲了区域风险。公司在全球拥有12大生产基地、7大研发中心,匈牙利基地成为辐射欧洲的重要支点,2025年三季度MDI出口量同比激增35%。海外收入占比约46.7%,形成了“国内+海外”“沿海+内陆”的多点布局格局。

第二增长级:

新能源与新材料,剑指“再造一个万华”

面对石化业务的周期波动,万华化学早已启动战略转型,将电池材料与高端新材料定为“第二增长曲线”,目标是“再造一个万华”。

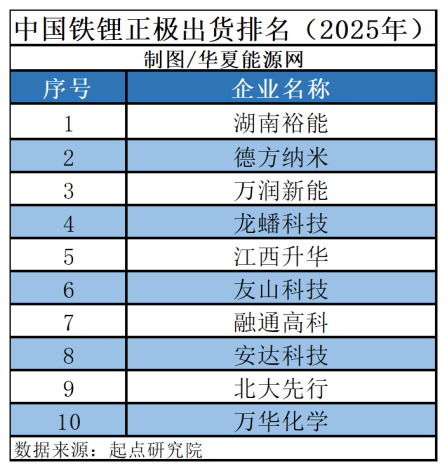

在新能源领域,万华化学的磷酸铁锂布局堪称激进。截至2026年初,公司已投产磷酸铁锂产能27万吨/年,规划产能包括莱州65万吨/年、海阳绿电产业园二期20万吨/年、三期20万吨/年,合计规划产能超130万吨/年,跻身全球第一梯队。2025年,万华化学已位列中国锂电磷酸铁锂正极材料出货十强,并成功打入欧洲市场――与IBU-tec先进材料公司签署合作协议,为欧洲磷酸铁锂电池制造商ElevenEs提供产品及供应链支持,国内则与海辰储能建立战略合作。其第四代磷酸铁锂技术突破压实密度难题,适配主流新能源车与储能场景,成本控制能力延续了MDI业务的优势基因。

图源:起点研究院

新材料业务多点开花,成为业绩增长的重要增量。2025年2月,万华化学发布生物基1,3-丁二醇,成功导入化妆品客户,切入精华、防晒等日化领域;生物基尼龙12弹性体实现量产,生物基含量达48%以上,应用于高端运动场景,公司也成为全球第二家掌握该全产业链技术的企业。POE作为光伏胶膜核心材料,万华一期20万吨/年已量产,二期40万吨/年预计2025年末投产,打破海外垄断,国内市占率目标50%。此外,半导体用氘代电子特气、7N级甲硅烷、无卤阻燃长链尼龙等产品也实现技术突破,打开高端应用市场。

结语:

周期底部已过,新增长极渐成

综合来看,万华化学2025年的财报呈现出一个“有韧性、也有挑战”的局面。营收破2000亿是里程碑式的突破,但利润承压也反映出化工行业整体周期下行的影响。好在第四季度已有明显改善,2026年一季度的增长进一步验证了经营改善的趋势。

展望未来,万华福建MDI技改扩能项目预计2026年第二季度新增70万吨产能,届时MDI总产能将达450万吨/年,巩固全球最大MDI生产企业地位。新产能的释放,叠加行业景气度的改善和电池材料业务的持续突破,万华化学2026年的业绩走向值得持续关注。这家从MDI起步的化工巨头,正凭借四重核心优势,穿越周期迷雾,向着“化工+新能源”双轮驱动的发展格局坚定迈进,未来有望实现更高质量的发展,也为塑化行业向高端化、多元化、全球化转型提供可借鉴的路径。