5月19日,全球MDI市场突遭黑天鹅。

科思创宣布对北美地区所有MDI产品不可抗力,归因于不可预见的生产故障。

紧接着,消息人士透露,陶氏北美MDI装置同步出现同类生产问题,业内指向一氧化碳/氯气原料供应扰动。

值得注意的是,这并非北美MDI首次遭遇供应危机。

2024年4-5月,巴斯夫、科思创、陶氏曾接连宣布不可抗力:巴斯夫盖斯马40万吨装置(4月11日起)、科思创德克萨斯贝敦33万吨装置(4月28日起)、陶氏Freeport 44万吨装置(5月21日起),短短一个多月内,北美MDI产能陷入瘫痪。

如今,同样的剧本似乎正在重演。

一旦陶氏正式确认不可抗力,北美MDI供应将再度面临严峻考验。而在这场供应危机中,谁最受益?答案指向中国,更准确地说,指向万华化学。

北美MDI供应背后的原料危机

5月19日,科思创宣布对北美地区所有MDI产品不可抗力,原因是未曾预见的生产问题。虽然官方措辞模糊,但业内消息迅速指向核心原因是一氧化碳和氯气原料供应出现扰动。

紧接着,消息人士透露,陶氏北美MDI工厂也存在同样的问题。截至发稿,陶氏尚未就此次北美MDI装置问题发布正式不可抗力声明,但市场预期其跟进只是时间问题。

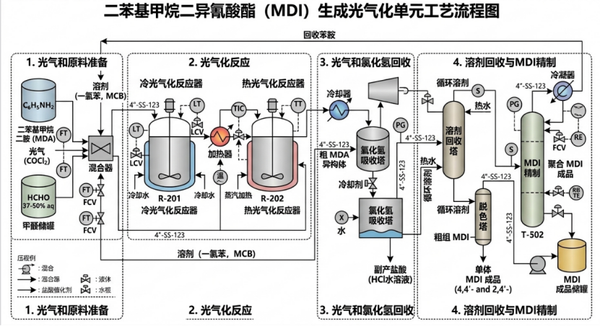

为什么一氧化碳如此关键?MDI的合成路径为:苯胺+光气(COCl?)→ MDI,而光气的制备离不开一氧化碳和氯气。工业上生产光气的原料就是一氧化碳(CO)和氯气(Cl?)。换句话说,一氧化碳或氯气任何一个环节出问题,整条MDI生产线就得“断粮”。

图源:化工搬运人

更深层的问题在于,当前美国化工产业正面临多重原料困境,C3(丙烯)价格持续上涨,推高了MDI/TDI的成本中枢;苯价格同样水涨船高,作为MDI核心原料的苯胺成本直线上升。

美国化工产业链正经历一场危机,丙烯、苯等基础原料价格高企,这种原料端的系统性压力,比单纯的装置故障更难解决,它需要整个化工产业链的协同修复,短期内难以缓解。

MDI巨头们的最新进展

全球 MDI 行业正经历供应端集中收缩、寡头格局加速固化、价格强势上行的关键阶段。中国龙头万华化学凭借产能扩张与成本优势,持续巩固全球主导地位,行业“东升西降”趋势愈发明确。下面专塑视界盘点下MDI巨头们的最新进展。

科思创:5月19日正式宣布北美MDI不可抗力,涉及德克萨斯贝敦基地约33万吨/年产能。公司尚未披露预计恢复时间,但考虑到原料供应问题的系统性特征,市场预期停产时间可能较长。

值得注意的是,科思创2025年全年净亏损6.44亿欧元,连续两年亏损,公司正推进制胜有道战略,计划削减成本约2.75亿欧元。此次北美装置停产,将进一步加剧科思创的盈利压力。

陶氏:截至发稿,陶氏尚未正式发布2026年不可抗力声明,但市场消息确认其Freeport基地44万吨/年MDI装置已出现同类生产问题。2024年5月21日,陶氏同一套装置曾因原料供应问题宣布不可抗力。两年内同一装置两次因原料问题停产,暴露出北美MDI供应链的深层脆弱性。

此外,陶氏此前已公开表示,中东冲突导致全球约50%的乙烯和聚乙烯产能受到波及,公司已于4月宣布提高聚乙烯价格,每磅上调30美分,涨幅约60%,并于5月再次上调20美分,合计涨幅约100%。

万华化学:作为全球MDI龙头,万华化学是本轮供应危机中最直接的受益者。2026年Q1,公司实现营业收入540.52亿元,同比增长25.5%;归母净利润37.18亿元,同比增长20.62%;经营现金流68.57亿元,同比暴增近10倍。

更值得关注的是,万华化学福建基地70万吨/年MDI技改扩能项目预计于2026年第二季度投产,投产后MDI总产能将从380万吨/年跃升至450万吨/年,全球市场占有率将突破40%。2026 年以来万华化学接连落地多轮产品涨价,业内也普遍预判 5 月将再度上调报价,场内 MDI 现货价格同步大幅走高。

其他MDI企业动态:日本东曹宣布自5月1日起全系列MDI产品售价上调80日元/kg及以上;此外,沙特Sadara(沙特阿美与陶氏合资企业)位于朱拜勒的大型石化联合装置此前因中东冲突全面临时停产,该基地拥有40万吨/年MDI产能,复产时间无法预估。

聚氨酯产业链,为何重要?

要理解北美MDI断供的影响,首先需要认识MDI在产业链中的地位。

MDI(二苯基甲烷二异氰酸酯)是聚氨酯(PU)产业的核心原料,与TDI(甲苯二异氰酸酯)并称为聚氨酯的两翼。MDI与聚醚多元醇反应,生成聚氨酯泡沫,这种材料广泛应用于冰箱冷柜、建筑保温、汽车内饰、鞋底原液、胶粘剂等领域。

可以说,从冰箱保温层,到汽车的座椅海绵,再到建筑外墙的保温板,都离不开MDI。它是现代生活中最基础也最重要的化工材料之一。

但MDI也是一个典型的高壁垒行业。技术门槛极高、工艺流程复杂、投资强度巨大。正因如此,全球MDI产能高度集中,意味着任何一个主要生产商的产能波动,都会对全球供需格局产生显著影响。北美MDI断供,正是这一特征的最新体现。

全球MDI产能格局

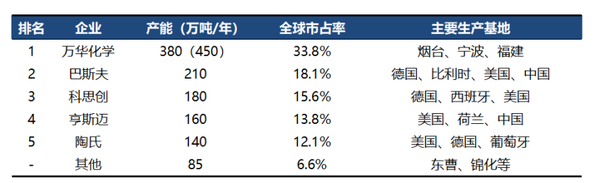

专塑视界整理了全球MDI主要生产商的产能数据,一张表看清行业格局。

万华化学稳居全球第一,市占率或将超过40%,产能持续攀升,总产能将达450万吨/年;

巴斯夫以210万吨/年排名第二,科思创180万吨/年位列第三,亨斯迈160万吨/年排名第四,陶氏140万吨/年位居第五。前五大生产商合计控制了全球超过90%的MDI产能。

从区域分布来看,中国已成为全球MDI产能最集中的地区。截至2026年3月,国内MDI总产能达550万吨。而欧洲产能则面临系统性退出压力,巴斯夫、科思创、亨斯迈三大巨头2026-2027年计划关停70-110万吨MDI产能,占欧洲总产能的38%-49%。

此次科思创已确认不可抗力,陶氏若跟进,北美MDI供应将再度面临严峻考验。

万华化学成最大受益者

北美MDI断供,全球MDI供需格局将发生怎样的变化?

最直接的受益者,是万华化学。作为全球最大的MDI生产商,万华化学拥有最完善的产能布局和最强的成本控制能力。更重要的是,万华化学背靠中国完善的化工产业链,丙烯、苯等上游原料供应稳定,不存在美国化工产业面临的原料短缺问题。

北美供应中断将加剧全球MDI供需紧张,推动产品价格上涨。事实上,科思创近期已宣布将MDI产品每吨上涨600美元,东曹同步上调80日元/kg,万华已实施至少三轮涨价。MDI价格上涨周期有望延续。

下游聚氨酯企业将面临成本压力。MDI是聚氨酯泡沫的核心原料,MDI价格上涨将直接推高冰箱、建筑保温板、汽车内饰等下游产品的生产成本。对于议价能力较弱的中小企业而言,利润空间将被进一步压缩。

中东新玩家或加速入局。此前,TA''ZIZ(阿布扎比国家石油公司ADNOC与主权财富基金ADQ的合资企业)已宣布计划在阿布扎比布局总投资680亿元的新型化工产业项目,其中包含MDI产能。北美供应中断将进一步凸显全球MDI产能的脆弱性,为中东新玩家入局提供了战略窗口。

结语

MDI不可抗力,看似是一次偶然的原料供应扰动,实则折射出全球MDI产业正在经历的深刻重构。

对于中国化工产业而言,这是一个重要的信号,在高壁垒领域,中国企业已经具备了全球竞争力。万华化学从一家烟台小厂成长为全球MDI龙头,用了不到30年时间。

如今,它正凭借规模优势、技术壁垒和成本控制能力,在全球MDI产业重构中占据有利位置。2026年Q1营收540亿、经营现金流暴增10倍的成绩单,已经说明了一切。