6月第一周,两份ESG评级榜单不约而同地把聚光灯打在了中国化工行业身上。

6月5日,秩鼎发布最新ESG评级,国恩股份获评AAA级――在GICS化学制品行业507家A股公司中排名第1,环境评分99.38分,与万华化学、盐湖股份等巨头并列第一梯队。

6月8日,伦敦证券交易所跟进更新,中材科技从C+跃升至A-,四年完成C→B-→C+→A-的三级跳,在71家同行中排名第2。而翻看这份榜单,金发科技、中化国际也同获A-,分列行业第2梯队。

图伦敦证券交易所ESG评价部分截图

两个评级事件相隔仅三天,指向同一个信号:中国化工行业正在经历一场静悄悄的ESG洗牌。那些率先把可持续发展写进年报、把钱砸进绿色研发的企业,正在评级机构的计分板上拉开差距。

但评级只是表象。真正值得追问的是:这些企业,到底在ESG这件事上押了多少真金白银?它们的研发新品中,藏着多少绿色基因?

我们翻阅了9家有代表性的改性塑料及化工企业2025年ESG报告(可持续发展报告),逐一拆解。

金发科技:年度环保总投入达2.27亿

如果说改性塑料行业只有一家企业能把ESG写成战略级别的故事,那一定是金发科技。

2025年,金发科技交出炸裂成绩单:全年营收653.96亿元,归母净利润11.50亿元,同比增长39.44%。改性塑料产成品销量295.06万吨,同比增长15.64%,再次刷新全球纪录。ESG层面同样硬核:2025年,金发科技年度环保总投入达2.27亿。

研发底座:2025年研发投入27.6亿元,有效发明专利累计2,886件。放在化工新材料行业,这是断层领先的数字。

碳减排进度:国内改性塑料单位产品碳排放强度(范围1+范围2)降至0.1305吨CO?当量/吨产品,相比2022年下降29.32%――距离“2030年碳排放强度下降30%”的目标仅一步之遥。

“塑尽其用”的循环野心:绿色塑料产量30.94万吨、废旧塑料回收量27.20万吨、再生塑料产量37.90万吨。三大2030年目标均为100万吨。

清洁能源提速:光伏自发自用8,334万千瓦时,同比飙升250%;绿电采购7,015万千瓦时。

产品端同样明确:生物基丁二酸5万吨/年、生物基BDO 1万吨/年稳定投产,生物降解塑料销量22.63万吨。“生物基原料+循环再生+低碳改性”的组合拳,正重构改性塑料的绿色价值链。

国恩股份:首份ESG报告就拿“满分”的隐藏高手

论规模,国恩股份2025年营收212.51亿元,归母净利润8.41亿元,在改性塑料行业仅次于金发科技。论ESG,它的故事更有冲击力――2025年是国恩股份发布首份可持续发展报告的元年,而这份ESG报告直接拿下了秩鼎AAA评级,环境评分99.38分,行业第1。

国恩股份的研发底盘同样扎实:2025年研发投入6.94亿元(占营收3.27%),研发人员761人,累计拥有专利521项,参与制定国家标准16项、团体标准19项、行业标准4项,旗下坐拥10家高新技术企业。

在绿色产品端,国恩股份的PCR(消费后回收)再生塑料体系是一个亮点:HIPS、ABS、PC/ABS、PP等多品类覆盖,部分产品再生料添加比例可达90%以上,在家电、显示及电子产品领域已实现批量应用。公司2025年获评省级绿色工厂、省级制造业单项冠军。

但这份首份报告也暴露出典型的新手问题:范围三排放尚未披露,碳排放的量化管理仍处于起步阶段。

2026年2月国恩股份完成H股上市,实现“A+A+H”三地资本布局,ESG信息披露的深度和广度将面临港股市场更严格的审视。

道恩股份:弹性体特色鲜明,但ESG偏科突出

道恩股份是改性塑料行业中一个独特的存在――它不追求规模碾压,而是以热塑性弹性体为特色,走差异化路线。2025年,公司营收首次突破60亿元(60.56亿元),归母净利润1.89亿元,同比增长34.03%,产品销量突破55.61万吨,均为历史新高。

研发端,道恩股份投入2.80亿元(占营收4.62%),构建了“1+2+4+10”研发体系,拥有7家高新技术企业。最亮眼的技术突破是DVA轮胎用高气体阻隔层材料――全球仅埃克森美孚和道恩拥有相关制备技术,该成果获评2025年度山东省十大科技创新成果,预计2026年下半年规模化投放市场。公司还布局了机器人仿生皮肤弹性体等前沿材料。

在绿色合作上,道恩与海尔合资成立了青岛海尔环保材料科技有限公司,切入循环经济赛道;参与SONY、三星的生物基材料项目。环保投入3,231万元,废弃物回收利用率达93%。

奇德新材:“小身材”也有AA级ESG

在9家企业中,奇德新材(300995)是最容易被忽略的一家――2025年营收仅3.75亿元,净利润1963万元,体量不足金发科技的1/170。但它在ESG上展现出的姿态,却让不少大厂汗颜。

奇德新材的ESG底色来自其业务模式:聚焦功能性高分子复合材料、碳纤维制品和精密模具,“以塑代钢、以塑代木”本身就是一种绿色替代逻辑。2025年,海外收入6486万元,同比暴增96.27%,泰国工厂收入同比增长332.57%――出海业务的高速增长对ESG披露提出了硬性要求。

在绿色产品端,公司开发的耐高温纳米聚酰胺工程塑料、低气味低挥发汽车内饰改性塑料、智能化低介电材料等,均瞄准新能源汽车、航空航天等战略性新兴领域。碳纤维制品已获多车型定点,并取得人形机器人订单。

公司还计划突破10项卡脖子技术,并持续对泰国工厂、碳纤维制品实施增资扩产。一家营收不到4亿的企业,敢在ESG报告里谈“范围三”、敢定卡脖子攻关目标,这本身就是一种态度。

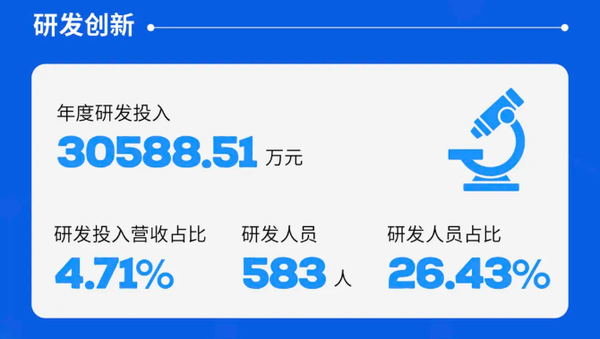

会通股份:把PCR做成“护城河”

会通股份选择了一条更聚焦的ESG路径:死磕循环经济,把消费后回收材料(PCR)从概念做成了产业链。

2025年,会通股份实现营收64.90亿元,研发投入3.06亿元(占营收4.71%),研发人员占比高达26.43%,累计专利授权314项,参与制修订国家标准28项。

图源:会通股份

在PCR赛道上,会通股份的布局堪称激进:成立全资子公司“会通环保”,打造“回收―再生―高值化应用”闭环;合资基地广东钟银塑料年产能10万吨,会峰环境科技年产能5万吨。再生材料已获GRS、UL2809等国际认证182款,覆盖PE、PP、ABS等全品类,每年通过PCR材料减碳超20万吨。

清洁能源端,绿电比例提升至11.40%,安庆工厂屋顶光伏年发电617万kWh。公司瞄准“2050年前实现自身运营和价值链碳中和”的长期目标。

挑战同样明确:范围三排放占总排放的91.7%,供应链减排目标尚未设定。企业规模扩张与减碳目标之间的矛盾,是改性塑料行业共通的成长烦恼。

沃特股份:从合成生物学源头开发绿色材料

沃特股份已经跳出了“改性塑料”的传统范畴,定位特种高分子材料平台。

2025年,公司营收20.52亿元,归母净利润6439.72万元,同比暴增75.97%。特种高分子材料营收10.13亿元,占总营收49.37%,几乎占据半壁江山。

LCP(液晶高分子):重庆基地2.5万吨/年合成树脂产能在2025年5月投产,沃特成为全球产能最大的LCP供应商。LCP是5G/6G高频通讯、AI高速连接器的核心材料。

PEEK(聚醚醚酮):一期产线试生产,浙江科赛具备百吨级PEEK型材加工能力――这种人形机器人、低空经济不可或缺的轻量化材料。

生物基矩阵:生物基高温尼龙、透明尼龙、长链尼龙、尼龙弹性体均已量产。与中科院深圳先进院联合建立“合成生物化学应用联合创新中心”,从合成生物学源头开发绿色材料。

图源:沃特股份

循环创新:汽车主机厂批量应用低碳PCR材料,创新使用回收碳纤维制造机器人骨骼和机械臂。2025年研发费用2025年研发投入1.23亿元(占营收6%),累计专利434件。

华润材料:用4.77亿个塑料瓶讲循环经济

华润材料是华润集团旗下的化工新材料上市平台,主营聚酯(PET)材料。2025年,Wind ESG评级从A级跃升至AA级,位居基础化工行业第四名,入选“ESG金牛奖百强”。

虽然2025年受行业周期影响,公司营收130.68亿元(同比-27.62%)、净亏损0.86亿元(同比减亏84.88%),但在ESG端并未减速。研发投入2,441.88万元,研发人员148人,累计有效专利74件。PETG产品拓展3D打印等新兴领域,销量同比增长270%。

华润材料最亮眼的ESG故事是循环经济:

rPET化学法“瓶到瓶”技术实现产业化。25%rPET食品级循环再生聚酯销售量从1.6万吨跃升至3.4万吨(同比增长113%)。全年使用回收废弃PET瓶片约8,600吨,相当于再生利用约4.77亿个废弃塑料瓶,减少碳排放约2.5万吨。公司还牵头制定了《瓶用再生聚对苯二甲酸乙二酯(rPET)树脂》团体标准。

在碳减排上,万元产值综合能耗较2020年下降10%(完成率106.19%),万元产值CO?排放较2020年下降5%(完成率126.3%),均超额完成。常州基地光伏项目累计净发电1,152.16万kWh。废弃物综合利用率从91.03%提升至95.88%,SO?排放同比下降39.08%。

作为央企子公司,华润材料的ESG基因深植于治理结构――董事会下设战略与可持续发展委员会,ESG绩效已纳入高管考核。

中化国际:央企转型的“ESG样本”

作为央企代表,中化国际的ESG叙事最为厚重――这是公司第22份可持续发展报告,Wind ESG评级AA级,伦交所获评A-,其中社会责任评分88.00分,位列化学制品行业第一。

2025年公司营收473.40亿元,虽连续第三年亏损(净亏损22.23亿元),ESG投入并未收缩:环保总投入4.46亿元,研发投入6.87亿元,新产品销售收入74.7亿元。

碳减排方面,万元产值CO?较2020年下降24%,万元产值综合能耗下降15%,均完成“十四五”目标。可再生能源占比从2024年的0.3%跃升至6.5%。废弃物回收再利用21.64万吨(同比+34.8%),水资源重复使用率达98%。

产品端:2500吨/年对位芳纶扩产投产,MIAK特种酮实现产业化投产。14家企业完成ERP升级,中化高纤通过工信部两化融合4A级评定(全国首批),中化扬州锂电建成AI柔性智能工厂。

中化国际还成功发行首期可持续发展挂钩中期票据(共15亿元),融资成本与节能减排目标直接挂钩。

万华化学:化工航母的“绿色加减法”

把万华化学放进这份盘点,似乎有点“降维打击”――2025年营收2032.35亿元,归母净利润125.27亿元,资产总额3230亿元,单是研发投入就高达48.65亿元(占营收2.39%),全年申请发明专利1230余件。它是全球聚氨酯龙头、中国化工新材料的旗舰。

但正因如此,万华化学的ESG答卷才更有参照意义――当行业天花板有多高。

这是万华化学第三份ESG报告,参照上交所指引、GRI Standards及TCFD框架编制,引入双重重要性分析,并经SGS有限保证鉴证。在秩鼎评级体系中,万华与国恩股份同列AAA级。报告识别出4项双重重要性议题:职业健康与安全、应对气候变化、能源利用、化学品安全。

碳减排目标:不晚于2030年碳达峰,力争2048年碳中和。2025年范围1+2碳排放总量31.32百万吨CO?e(因新项目投产同比+11.7%),但清洁电力占比从13.97%跃升至30.83%――通过海阳核电、福清核电等合作,年度交易电量达39.7亿千瓦时。

绿色产品矩阵:低碳锂电材料Wanlium CS采用连续石墨化技术,较传统工艺显著降耗;MDI模压托盘碳足迹仅5.967 kgCO?e,较传统托盘减碳50%-70%;生物基纸杯涂层使纸杯回收率从40%跃升至85%。

循环经济:Waneco rPC再生聚碳酸酯减碳超80%;全生物降解地膜在全国23个水稻产区试验;固废填埋比例仅0.3%,已提前实现2030年≤0.5%目标;冷却水循环利用率99.0%。

万华化学的ESG治理同样值得关注:董事会下设战略与可持续发展委员会,ESG表现已纳入高管综合目标考核,年新增供应商可持续发展审核100%覆盖。

但“巨象转身”也有阵痛:因新项目密集投产,碳排放总量、能耗强度短期呈上升趋势,单位产品能耗从2023年的122升至2025年的138千克标准煤/吨。规模扩张与碳减排之间的张力,是万华化学未来十年最核心的ESG命题。

总结:九家企业的共性与差距

把这九份报告放在一起看,共性清晰,分化同样显著:

共性一:研发即ESG。万华化学48.65亿、金发科技27.6亿、国恩股份6.94亿、中化国际6.87亿、会通股份3.06亿、道恩股份2.80亿、沃特股份1.16亿――研发投入是绿色产品的底座。在化工新材料行业,“绿色”不是标签,而是从分子设计、原料选型、工艺路线到回收方案的全链条工程能力。

共性二:循环经济从“加分项”变成“必答题”。金发科技的“塑尽其用”、华润材料4.77亿个塑料瓶的rPET再生、会通股份182款国际认证、国恩股份90%再生料添加PCR、万华化学的rPC和生物降解地膜――背后的驱动力很简单:下游汽车、家电、消费电子、饮料品牌正在把回收料添加比例写进采购标准。

共性三:碳减排开始挂钩真金白银。中化国际的15亿可持续挂钩债券、万华化学39.7亿kWh核电绿电交易、金发科技光伏自用飙升250%――ESG正在从成本中心变成竞争力要素。

共性四:评级正在拉开差距。万华化学、国恩股份拿下秩鼎AAA;金发科技、中化国际、华润材料稳居A-至AA区间;奇德新材以不到4亿营收拿下华证AA;而道恩股份的碳排放数据仍然大片空白。

但分化同样刺眼:同一个行业,ESG的起跑线已经不同。评级高的企业正在用绿色融资降低资本成本,用认证背书打开海外市场;评级低的企业则可能在下游客户的供应商筛选中逐步掉队。万华化学的案例还揭示了一个更深层的矛盾:规模增长与碳排放总量控制之间的平衡――这是所有从“百亿”迈向“千亿”的化工企业都无法回避的命题。

中国化工行业的ESG军备竞赛已经打响。竞赛的武器不是公关话术,而是生物基产能、PCR认证数量、核电站的绿电合同和实验室里的专利证书。

从营收3.75亿的奇德新材到2032亿的万华化学,从首份ESG报告到第22份可持续发展报告――中国化工行业的ESG叙事正在从“有没有”升级为“好不好”。而这一轮,有的企业已经写出了数据翔实的篇章,有的还停留在序言。