核心观点

业绩情况

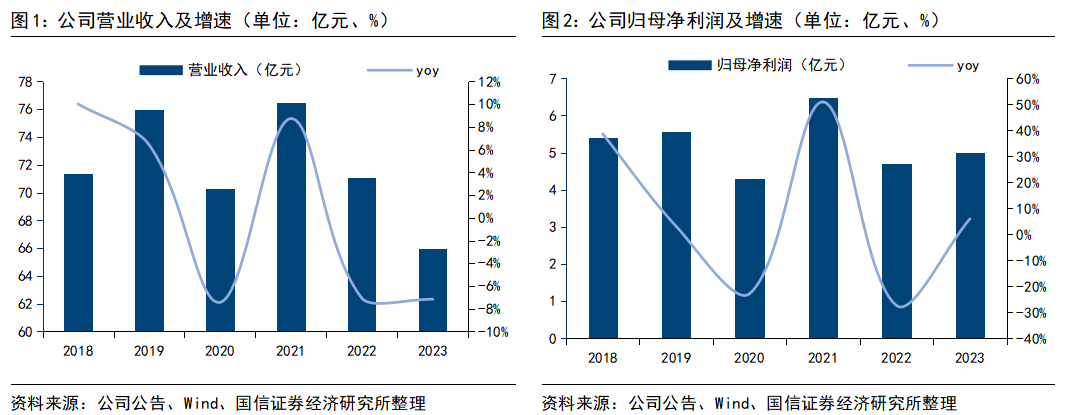

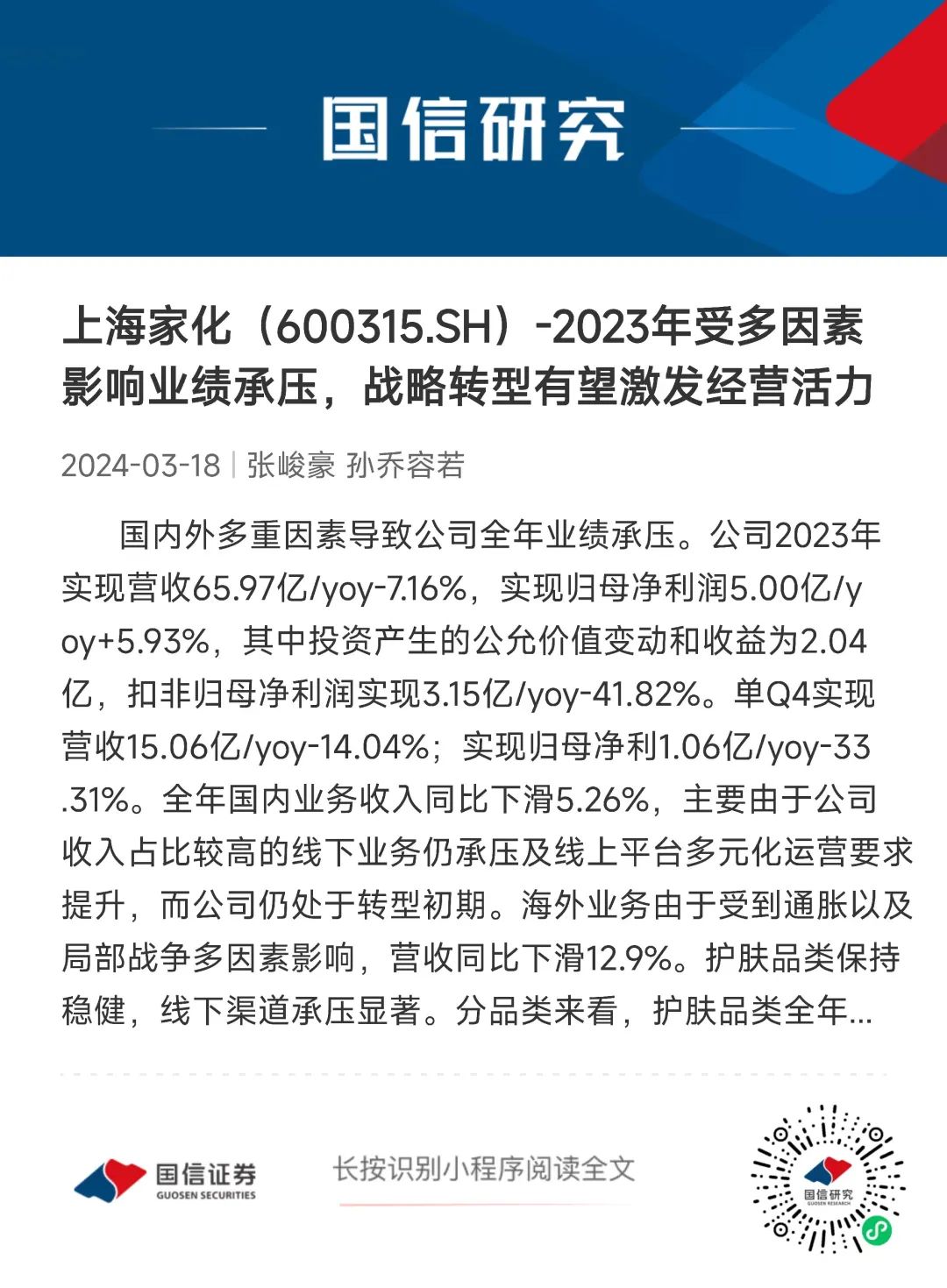

国内外多重因素导致公司全年业绩承压

公司2023年实现营收65.97亿/yoy-7.16%,实现归母净利润5.00亿/yoy+5.93%,其中投资产生的公允价值变动和收益为2.04亿,扣非归母净利润实现3.15亿/yoy-41.82%。单Q4实现营收15.06亿/yoy-14.04%;实现归母净利1.06亿/yoy-33.31%。全年国内业务收入同比下滑5.26%,主要由于公司收入占比较高的线下业务仍承压及线上平台多元化运营要求提升,而公司仍处于转型初期。海外业务由于受到通胀以及局部战争多因素影响,营收同比下滑12.9%。

分品类:护肤品类全年实现收入19.94亿/yoy+0.98%,其中玉泽收入同比提升9%;双妹收入同比增6%+;佰草集聚焦四大系列产品线,电商渠道收入增速超8%,线下百货渠道在主动去库存下增速承压。个护家清品类全年实现收入25.41亿/yoy-4.88%,主要由于线下渠道受到部分商超闭店影响较大。母婴品类2023年实现收入18.56亿/yoy-13.35%,主要受到海外业务汤美星业绩下滑影响。

分渠道:2023年线上实现收入28.10亿/yoy+0.86%,其中国内电商增速达4.6%,兴趣电商收入实现翻倍;线下实现收入37.77亿/yoy-12.43%,商超和百货渠道仍持续承压,新零售渠道发展强化,同比增长约21%。

盈利情况

毛利率大幅提升,销售费用投放加大

2023年公司毛利率/净利率分别为58.97%/7.58%,同比+1.85pct/+0.94pct,主要因为原料成本降低、六神提价,同时高毛利护肤品类占比提升。费用方面,2023年销售/管理/研发费用率分别同比+4.66pct/+0.50pct/-0.03pct,销售费用率提升主要由于公司战略性加大营销投放,其中Q4主要投向佰草集品牌的代言相关费用。

营运和现金流

营运能力有所提升,短期因素扰动现金流水平

2023年存货/应收账款周转天数同比下降6天/3天;经营性现金流量净额同比下降84.49%,主要由于一次性支付股权激励行权现金以及提前备货和支付营销投放增加。

风险提示

宏观环境风险,新产品推出不及预期,行业竞争加剧

业绩情况

国内外多重因素导致公司全年业绩承压。公司2023年实现营收65.97亿/yoy-7.16%,实现归母净利润5.00亿/yoy+5.93%,其中公司投资产生的公允价值变动和收益为2.04亿;扣非归母净利润实现3.15亿,同比下降41.82%。单四季度实现营收15.06亿/yoy-14.04%;实现归母净利润1.06亿/yoy-33.31%。

国内业务实现营收49.89亿/yoy-5.26%,一方面由于公司收入占比较高的线下业务仍承压,其中商超受行业闭店潮影响,百货渠道主动降低社会库存;另一方面,目前线上各渠道规则玩法复杂化,公司仍处于转型初期,仍需要逐步调整以提升多平台运营能力。海外业务由于受到出生率下降(业务主要为母婴品类)、通胀以及局部战争影响,营收同比下降12.9%。

分品类来看,护肤品类2023年实现收入19.94亿/yoy+0.98%,收入占比达30%,同比提升2pct。其中玉泽收入同比提升9%,核心单品油敏霜开票达1亿;双妹收入同比增超6%;佰草集不断缩短长尾品类,聚焦四大系列产品线,2023年电商渠道增速超8%,线下百货渠道在主动降低库存下较为承压。

个护家清品类2023年实现收入25.41亿/yoy-4.88%,六神电商渠道增速近20%,美加净电商增速超34%,线下均受到商超渠道受闭店影响而较为承压。

母婴品类2023年实现收入18.56亿/yoy-13.35%,受海外出生率下降、通胀以及局部战争影响,主营母婴品牌汤美星的海外子公司Abundant Merit Limited净利润减少1.4亿至9156万元。

合作品牌2023年实现收入1.96亿/yoy-37.00%,主要由于一方面片仔癀适应法规改稿全面升级包装于第四季度产品下架,另一方面公司主动收缩CHD代理业务。

分渠道来看,2023年线上渠道实现收入28.10亿/yoy+0.86%,其中国内电商增速达4.6%,兴趣电商收入实现翻倍,占国内线上收入比重达18%;特渠收入增速下滑10.42%。线下渠道实现收入37.77亿/yoy-12.43%,线下商超和百货渠道仍持续承压,新零售渠道表现较好,同比增长约21%。

盈利营运

盈利能力方面,2023年公司毛利率/净利率分别为58.97%/7.58%,同比+1.85pct/+0.94pct,主要由于1)原材料采购价格降低;2)六神品牌进行提价;3)高毛利护肤品类占比提升。费用率方面,2023年销售费用率/管理费用率/研发费用率分别为41.98%/9.34%/2.22%,同比分别+4.66pct/+0.50pct/-0.03pct,主要由于公司战略性加大营销投放,其中Q4主要投向佰草集代言相关费用。

营运能力方面,2023年公司期末存货为7.77亿元/yoy-16.38%;存货周转天数同比下降6天;期末应收账款为11.72亿元/yoy-11.46%;应收账款周转天数同比下降3天。公司通过有效管理库存和应收,经营质量有所提升。现金流方面,公司2023年经营性现金流净额为1.03亿元/yoy-84.49%,主要由于一次性向Financial Wisdom Global Limited的管理人员支付股权激励行权现金约2,807万英镑,以及提前备货和支付营销投放增加。

团队介绍

张峻豪:国信证券商贸零售美容护理行业首席分析师,执业编号S0980517070001

纽约州立大学经济学硕士,2015加入国信证券经济研究所,重点研究领域包括化妆品、医美、黄金珠宝及商超百货专营连锁等,并对新零售及新消费产业领域有着深入研究。此前先后担任社会服务行业研究助理、纺织服装行业负责人,从业以来研究覆盖横跨多个消费子领域,积累了丰富的消费行业研究分析能力。

柳旭:国信证券商贸零售美容护理分析师,执业编号S0980522120001。中山大学硕士,2020年加入国信证券经济研究所,重点覆盖医美、黄金珠宝、生鲜超市、跨境电商等细分行业。

孙乔容若:国信证券商贸零售美容护理分析师助理,执业编号S0980122080315。上海财经大学硕士,2022年加入国信证券经济研究所,重点覆盖化妆品、医美、传统零售等细分行业。

团队荣誉

2023年新财富批零与社服行业最佳分析师第五;

2023年金牛奖最佳美容护理团队第三;

2023年水晶球批发零售行业公募榜第四,总榜入围;

2022年新财富批零与社服行业最佳分析师第五;

2022年上证报最佳批零社服分析师第二;

2022年金牛奖最佳美容护理团队第三;

2022年新浪财经金麒麟零售业行业最佳分析师第四、医美行业最佳分析师第七;

2022年水晶球批发零售行业公募榜入围,总榜入围;

2021年新财富批零与社服行业最佳分析师第五;

2021年水晶球批发零售行业公募榜第五,总榜入围;

2021年新浪财经金麒麟零售业最佳分析师第五,医美行业新锐分析师第一;

2020年新财富批零与社服行业最佳分析师第五;

2020年金牛奖最佳商业贸易团队第二;

2020年水晶球批发零售行业公募榜入围等。

研究理念

1)产研结合,详析产业链未来趋势走向,挖掘个股潜在投资机会;2)依托丰富的消费行业研究经历,跨行业比较,跳出单一行业固有框架,寻找独特投资角度;3)利用国际视角下的归纳法深入探寻消费品牌成长规律,判断国内不同阶段产业机会。

特色领域

1)国潮崛起视角下新消费品牌发展;2)颜值经济趋势下的美容护理行业;3)新零售变革下的商超百货渠道改革以及电商产业链赋能机遇。