核心观点

业绩情况

公司内部调整致短期业绩承压,一季度降幅有所收窄

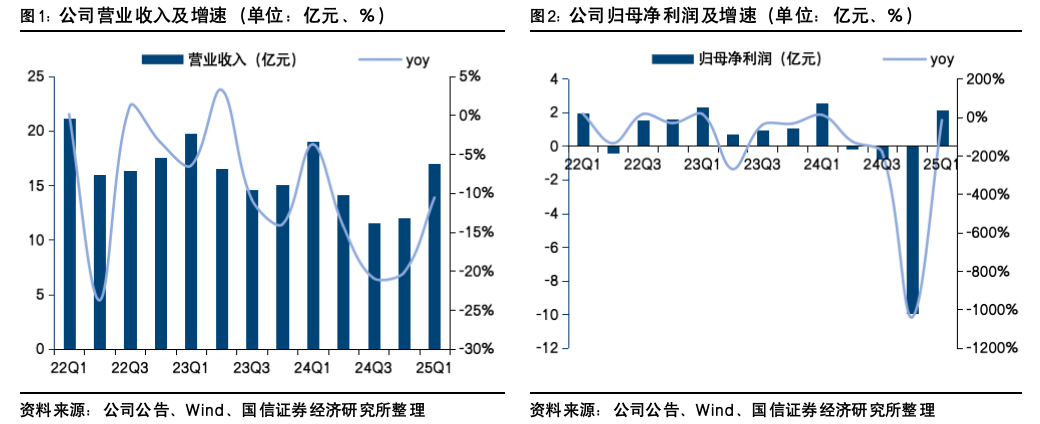

公司2024年实现营收56.79亿/yoy-13.93%;归母净利润-8.33亿/yoy-266.60%;扣非归母净利润-8.38亿/yoy-366.41%。24年业绩大幅下滑主要系对前期收购的海外婴童业务计提商誉减值6.1亿元,以及国内业务主动战略调整带来的阶段性影响。2025年Q1实现营收17.04亿/yoy-10.59%;归母净利润2.17亿/yoy-15.25%;扣非净利润1.92亿/yoy-34.49%。主要系公司主动调整六神价格致经销商进货节奏延迟,以及优化渠道库存及非战略合作品牌收缩等。

分品类看,2025年Q1公司美妆部门实现3.29亿收入,同比+10.7%,占比提升3.7pct至19.3%,受佰草集部分产品降价及清理库存影响均价下滑65.4%;个护部门实现收入7.91亿,均价下滑13.4%;创新/海外部门分别实现2.33亿/3.47亿。分渠道看,2025Q1公司线上渠道实现收入增速10.4%,收入占比为29%/yoy+5.5pct,玉泽、六神、佰草集等品牌Q1在抖音平台直播业务GMV实现三位数增长;同时公司积极拓展新兴渠道,一季度拓店3.8万家,新兴渠道销售额同比高两位数增长,并计划上半年完成万店目标。

盈利营运能力

2024年调整期盈利水平下滑,2025Q1毛利率有所提升

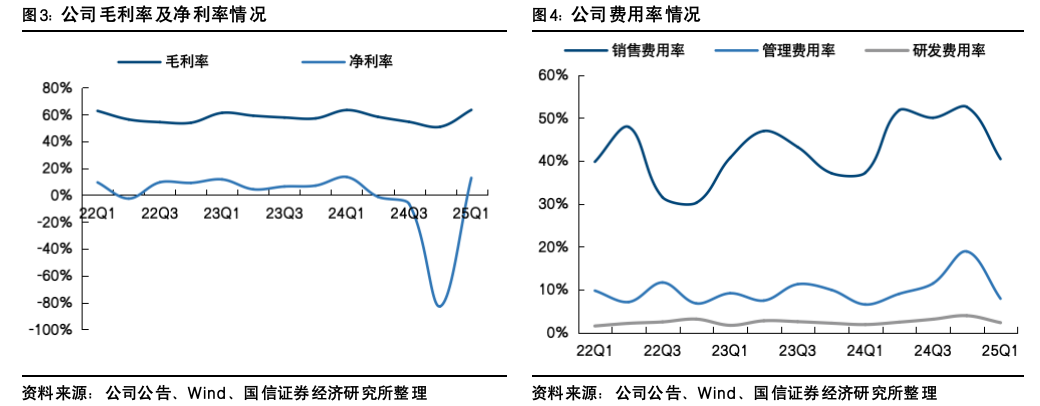

盈利能力方面,2024年公司毛利率/净利率分别同比-1.37/-22.25pct;2025Q1毛利率/净利率分别同比+0.14/-0.70pct,Q1净利率小幅下滑主要系库存调整与加大营销投放影响。费用率方面,2024年和2025Q1费用率均有所上升,主要由于收入端压力。Q1销售/管理/研发费用率分别同比+3.21/+1.36/+0.44pct。

员工持股计划

公司新增员工持股计划绑定核心管理层

本次计划总人数不超过45人,回购价格16.03元/股,其中CEO林小海,以及CFO罗总共拟认购最多100.8万股,占比20.85%;中层管理及骨干43人认购占比73.09%,并预留股份比例6.06%。该员工持股分3期解锁,对应公司层面考核指标分别为2025年归母净利润为正,2026-2027年归母净利润同比增长不低于10%。

风险提示

宏观环境风险,销售不及预期,行业竞争加剧。

业绩情况

公司2024年实现营收56.79亿/yoy-13.93%;归母净利润-8.33亿/yoy-266.60%;扣非归母净利润-8.38亿/yoy-366.41%。单Q4实现营收12.02亿/yoy-20.20%,归母净利润-9.96亿/yoy-1,040.16%,扣非归母净利润-9.58亿/yoy-5,945.94%。此前已披露快报,本期业绩大幅下滑主要系对前期收购的海外婴童业务(汤美星)计提商誉减值6.1亿元,以及国内业务主动战略调整,如百货渠道降库存、线上经销转自营退货、线下销售部架构调整等带来的阶段性影响。

分品类看,2024年个护部门实行营收23.79亿/yoy-3.42%,美妆部门实现收入10.50亿/yoy-29.81%,创新部门实现收入8.30亿/yoy-19.38%,海外部门实现收入14.15亿/yoy-11.43%。毛利率分别同比变动+2.57/-2.68/-5.36/-3.02pct。分渠道看,2024年线上渠道实现营收25.39亿/yoy-9.66%,占比提升2.08pct至44.74%,毛利率63.53%/yoy+1.80pct,预计系高毛利美妆类占比提升影响。线下渠道实现营收31.36亿/yoy-16.97%。

2025Q1实现营收17.04亿/yoy-10.59%;归母净利润2.17亿/yoy-15.25%;扣非净利润1.92亿/yoy-34.49%。主要系公司主动调整六神价格策略致经销商进货节奏延迟;优化渠道库存及非战略合作品牌收缩等影响。

2025Q1美妆部门实现3.29亿,收入同比+10.7%,占比同比提升3.7pct至19.3%,受佰草集部分产品降价及清理库存影响均价下滑65.4%;个护部门实现收入7.91亿,均价下滑13.4%;创新部门实现2.33亿,均价下滑31.2%,主要系部分品牌清理产品线;海外部门实现3.47亿,均价同比提升7.5%。2025Q1公司线上渠道实现收入增速10.4%,收入占比为29%/yoy+5.5pct,主要由于季节性影响一季度线上占比较高,玉泽、六神、佰草集等品牌Q1在抖音平台直播业务GMV实现三位数增长;同时公司积极拓展新兴渠道,一季度拓店3.8万家,新兴渠道销售额同比高两位数增长,并计划上半年完成万店万堆陈列目标。

同时公司新增员工持股计划总人数不超过45人,回购价格16.03元/股,其中CEO林小海+CFO董秘罗总共拟人工最多100.8万股,占比20.85%;中层管理及骨干43人认购占比73.09%,并预留股份比例6.06%。该员工持股分3期解锁,对应考核指标在公司层面分别为2025年归母净利润为正,2026-2027年归母净利润同比增长不低于10%。并设置个人考核指标。

盈利能力

盈利能力方面,2024年公司毛利率/净利率分别为57.60%/-14.67%,同比-1.37pct/-22.25pct;2025Q1毛利率/净利率分别为63.40%/12.75%,同比+0.14pct/-0.70pct,净利率小幅下滑主要系库存调整与加大营销投放影响。费用率方面,2024年销售费用率/管理费用率/研发费用率分别为46.69%/10.74%/2.66%,同比分别+4.71pct/+1.40pct/+0.44pct;2025Q1销售费用率/管理费用率/研发费用率分别为40.41%/7.87%/2.27%,同比分别+3.21pct/+1.36pct/+0.44pct,受到收入端压力费用率均有所提升。

营运能力和现金流

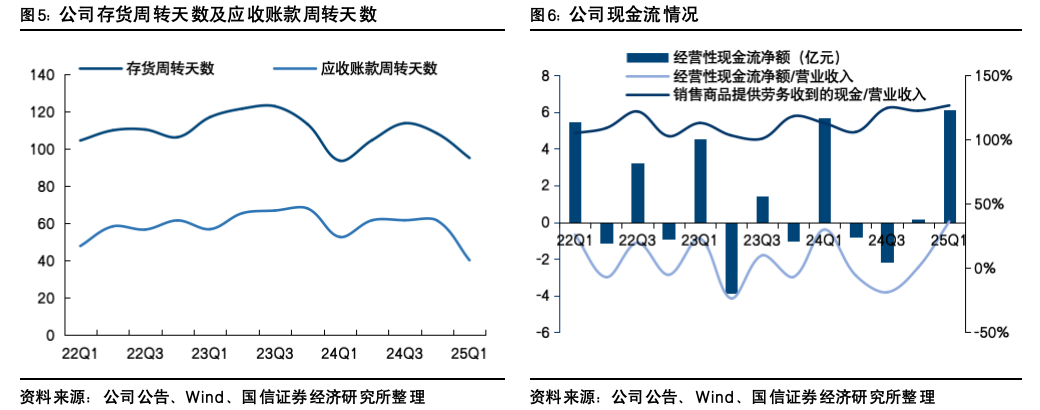

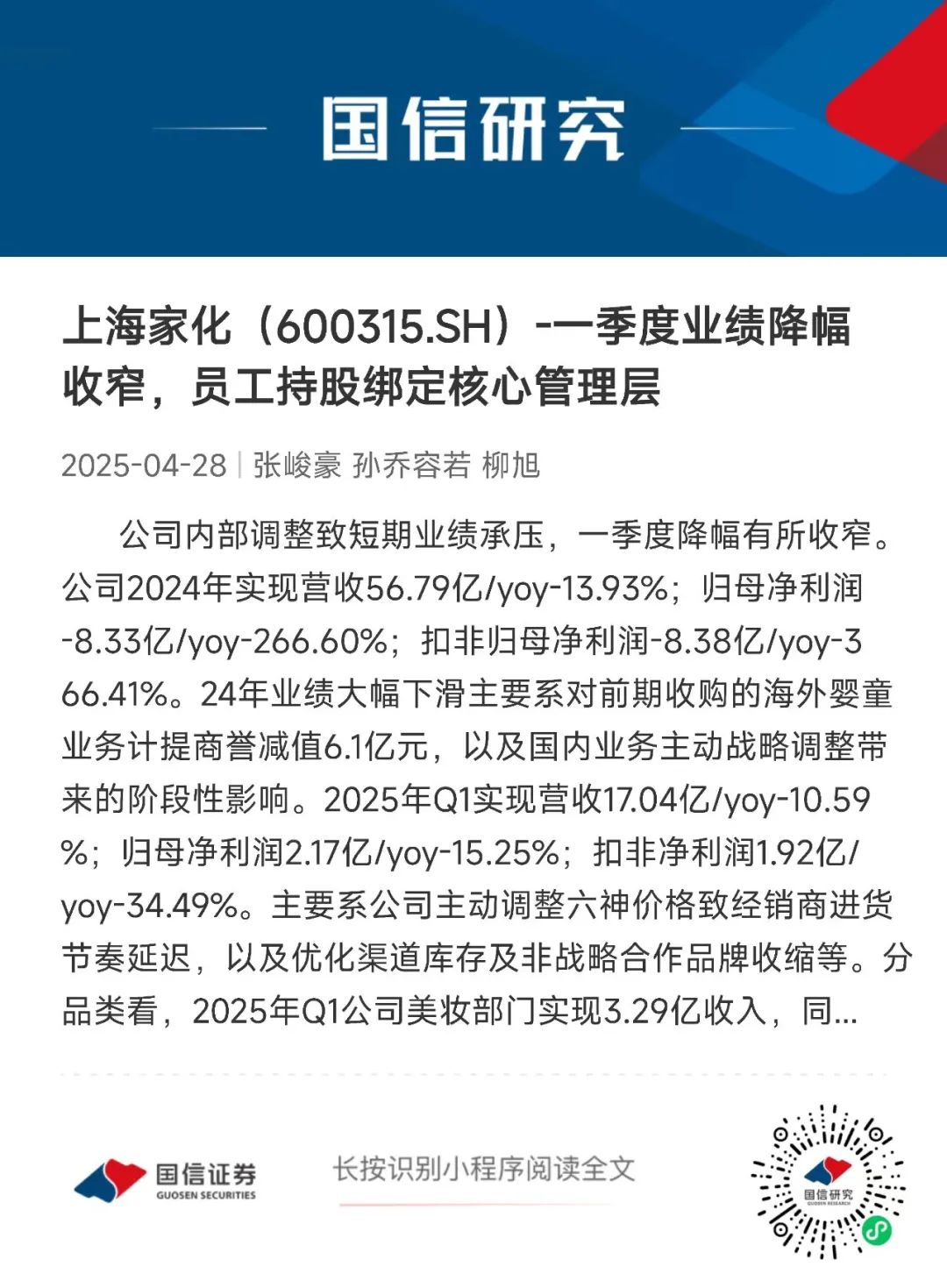

营运能力方面,公司2024年存货周转天数为108天,同比减少5天;应收账款周转天数为62天,同比减少7天。2025Q1存货周转天数为95天,同比增加1天;应收账款周转天数为40天,同比减少13天。现金流方面,公司2024年经营性现金流净额为2.73亿元/yoy+164.86%,主要系上年同期支付高额股权激励行权现金与本期战略举措调整影响;2025Q1经营性现金流净额为6.16亿元/yoy+7.96%;经营质量进一步改善,营运健康度提升。