近年来,受原材料价格波动、人工和环保成本上升等因素影响,振华重工的综合毛利率持续下降,公司整体盈利能力偏弱。

01

降级

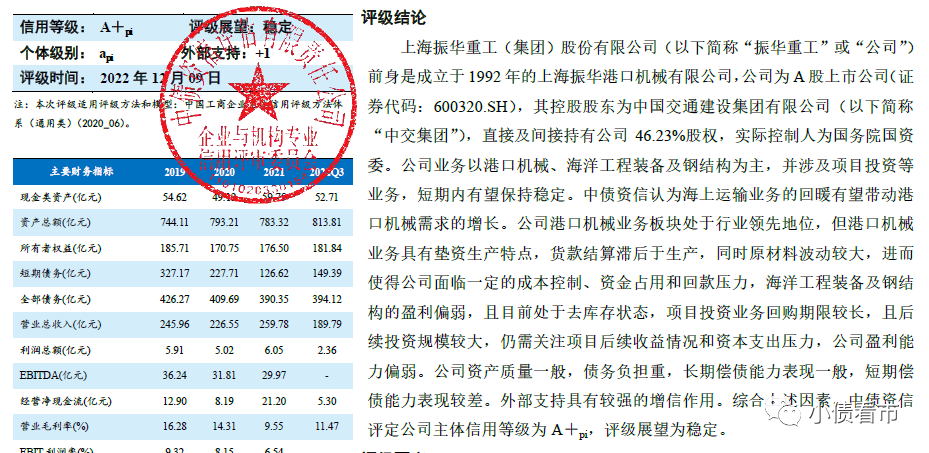

12月9日,中债资信将振华重工(600320.SH)主体信用评级由AA-调低至A+pi,评级展望“稳定”。

评级报告截图

中债资信认为,振华重工盈利能力偏弱,资产质量一般,债务负担重,长期偿债能力表现一般,短期偿债能力表现较差。

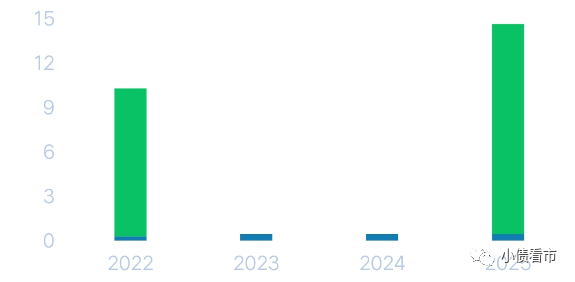

《小债看市》统计,目前振华重工存续债券5只,存续规模25亿元,其中一年内到期规模有10亿元。

未来偿债现金流

此外,联合资信和东方金诚均给予振华重工主体和相关债项AAA的信用等级,评级展望“稳定”。

02

债务沉重

据官网介绍,振华重工是重型装备制造行业的知名企业,为国有控股A、B股上市公司。

振华重工业务以港口机械、海洋工程装备及钢结构为主,是全球最大的港口机械制造企业。

振华重工官网

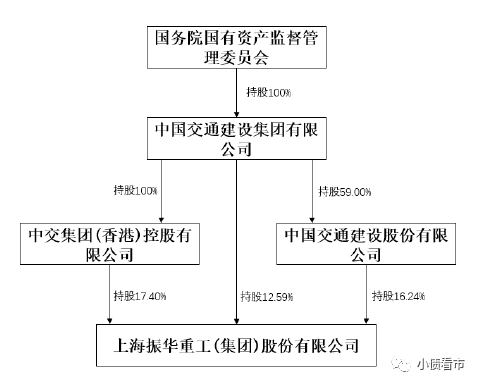

从股权结构看,控股股东中交集团直接及间接持有振华重工46.23%的股份,公司实际控制人为国务院国资委。

股权结构图

港口机械设备需求与海上运输行业景气度关联高,海上运输业呈现强周期性,受国际经济贸易影响波动较大。

2021年BDI指数大幅上涨,2022年大宗商品价格上涨压力仍较大,预计BDI指数高位震荡,全球航运市场保持较高景气,对港机制造厂商订单形成支撑。

不过,由于原材料钢材价格处在较高位,港机制造厂面临成本控制压力。

近年来,受原材料价格波动、人工和环保成本上升等因素影响,振华重工的综合毛利率持续下降,其营业利润对非经常性损益依赖高,公司整体盈利能力偏弱。

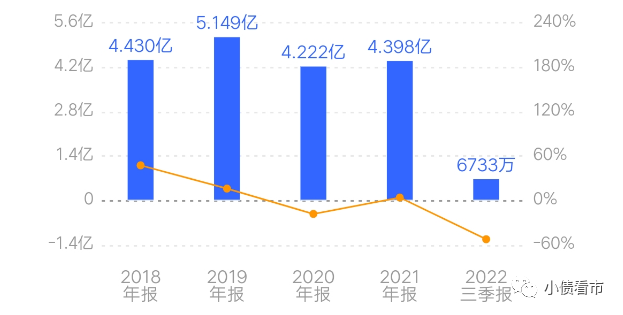

2022年前三季度,振华重工实现营收189.79亿元,同比增加18.71%;实现归母净利润0.67亿元,同比下滑52.17%。

从盈利能力看,同期振华重工的销售毛利率和净利率分别为11.47%和1.19%。

归母净利润

截至2022年三季末,振华重工总资产有813.81亿元,总负债631.97亿元,净资产181.84亿元,资产负债率为77.66%。

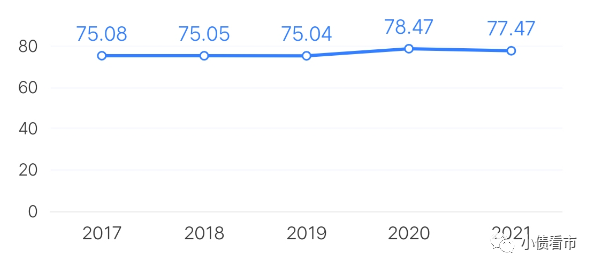

近年来,振华重工的财务杠杆水平高企,资产负债率一直维持在75%以上高位,公司债务负担重。

财务杠杆水平

《小债看市》分析债务结构发现,振华重工主要以流动负债为主,占总债务的58%。

截至2022年三季末,振华重工流动负债有369.41亿元,主要为应付票据和应付账款,其一年内到期的短期债务合计有97.67亿元。

若加上51.71亿应付票据,振华重工的短期有息负债合计有149.38亿元。

相较于短债压力,振华重工的流动性紧张,其账上货币资金有41.61亿元,不足以覆盖短债,现金短债比为0.4,公司存在一定短期偿债压力。

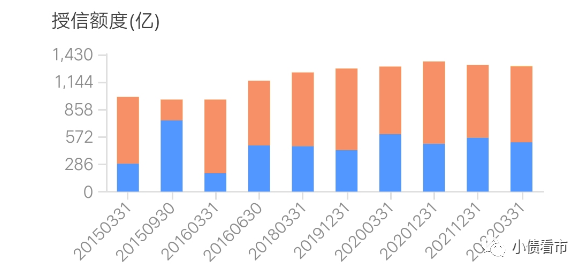

在备用资金方面,截至2022年3月末,振华重工银行授信总额有1306.5亿元,未使用授信额度为788.32亿元,可见其财务弹性较好。

值得一提的是,振华重工授信是在中交集团总授信额度内进行切分,其在授信额度和融资成本方面均可得到中交集团的大力支持。

银行授信

此外,振华重工还有非流动负债262.56亿元,主要为长期借款,其长期有息负债合计有230.44亿元。

整体来看,振华重工刚性债务总规模为328.12亿元,主要以长期有息负债为主,带息债务比为52%。

有息负债占比过半,2021年和今年前三季度振华重工的财务费用分别为6.64亿和2.14亿元,再加上更高的管理费用,期间费用对公司盈利空间形成一定侵蚀。

在融资渠道方面,作为上市公司,振华重工的渠道多元化且通畅,其主要通过借款、债券、租赁、应收账款、股权以及股权质押等方式融资。

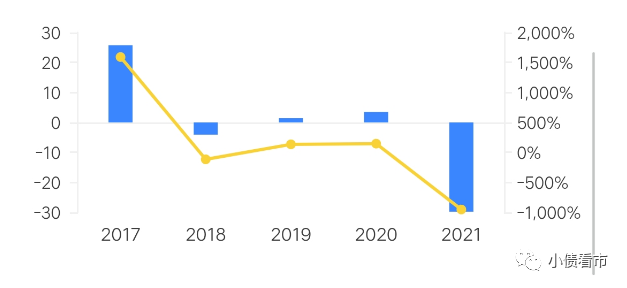

值得注意的是,2021年和2022年前三季度振华重工的筹资性现金流均呈净流出状态,考虑到未来BT/PPP项目仍存较大资本支出,公司再融资压力较大。

筹资性现金流

在资产质量方面,振华重工的应收账款和存货占流动资产比重高,对营运资金占用明显。

截至2022年三季末,振华重工存货规模高达222.5亿,主要为已建尚未签订销售订单的海上重型装备产品及在制备件,存在一定去库存压力和减值风险。

另外,振华重工资产受限程度高,资产流动性偏弱,整体资产质量一般。

总得来看,振华重工营业利润对非经常性损益依赖高,公司整体盈利能力偏弱;债务负担沉重,财务杠杆水平高企;流动性紧张,短期偿债压力大。

03

全球港口机械龙头

振华重工前身是成立于1885年的公茂船厂,历经百余年的发展,于2009年正式更名为振华重工。

2000年,振华重工在上海证券交易所挂牌上市,登陆资本市场。

振华重工是全球港口机械龙头企业,其在上海及南通等地设有8个生产基地,占地总面积1万亩,总岸线10公里,其中深水岸线5公里,承重码头3.7公里。

近年来,依托控股股东中交集团,振华重工开始涉足基础设施建设BT/PPP项目,截至2021年末,公司总投资357.99亿元,已投资224.66亿元。

值得注意的是,BT/PPP大部分项目回购期限较长,以10-13年为主,需关注未来回款情况。

2021年,因部分建设期项目成本大于已转回购期项目运营收入,振华重工PPP项目投资业务毛利润亏损。

总得来看,在经营方面,振华重工港口机械业务的盈利能力下滑,钢结构和BT/PPP业务毛利率很低,基本不贡献利润。