����

����

����ÿ��Ŀ��꣬�ڼ������ȥһ��ijɼ����������Ƿ����ڲ�������ΪƵ����ʱ�̣�������λ��һ�ߵĸ��������������벻������ϴ�ƣ�2023���������������Ҳ�������뵽�������Ӫ�С�

����ǰ���ӣ�ij�������������ʮ����ʮλ���������һ���ֻ�����Ϣ��ˢ���ˡ�

�����������ֵ�֪���麣�����ɷݸ�������ͬ��������һ�����»����������������ٷ�����6��С�ı䶯��

����1������ִ�и��ܲ�����Ϊ���ϡ��麣���������³����ܾ���

����2��ԭ�麣�����ܾ����Ӱ�������ܲ����ζ��¾���ϯ����

����3��ԭ���ϴ��������³����ܾ������걻����Ϊ���ϴ�������ִ�и��ܾ���

����4��ԭ����DZ��������ܲ����μ��ˣ����α����������ܾ���

����5��ԭ���������ܾ�������ƽ���ڽ�����ְ

����6��ԭ���������人��˾�ܾ���ʷ�����ڽ�����ְ

������Щ��Ϣ�����ܿ����ܶණ������������������

����01

�����ܶ�����Ӧ�ö���˵��������Ӱ����ְλ�ڽ��������±仯��������ǰʢ�������Ӱ��鱻�����ܲ�������ǰ���麣�������θ����³����ܾ�������û�л��ϴ������¡�

�����������ʵ�ʵı䶯���ֳ�����һλ�������ԭ�����λ��ϴ��������³����ܾ��������꣬��������Ϊ����������ִ�и��ܾ�����

�����Ӱ��顢���궼��2019��ʱ�������ⲿ������ְҵ�����ˣ�ѧ���������Ƕ��⡣

�����Ӱ�����ľ����רҵ�������廪��ѧ��˶ѧ���������Ǵ��ʺ������Ļ�������ҵʱ�����麣�ι�ְ���������ʺ�Ҳ�����麣��˾���ܾ����������ܾ������Լ��Ϻ���˾�ܾ�����

�����������DZ����ҵ������¶��������뻪��ǰҲ��Խ����ع�ְ���������ι���ع��˾�ܾ������������������ܾ�����㶫��˾�ܾ�����

�����Ӱ�����������ʱǡ�����ڻ����ɷ�2018-2020�ꡰ��ǧ�ڡ��Ĺؼ�����ʱ�ڣ���ʱ���齨���õĻ���������Ϊ������Ҳ���ڴ�0-1�ɳ��Ĺؼ��ڵ㡣

������λ�߹��ڸ��Գ����麣�������ܾ�����������������۽���һ��һ̨�ף������ֱ���2019�ꡢ2020��ʵ����ͬ�ȷ�������Ҳ���������ɷݴ���������ǧ�ڼƻ���

����

������������˵������λ�����ܵĵ�λӦ�����൱�ι̵ģ�����Ȼ��һЩ���ⷢ���ˡ�

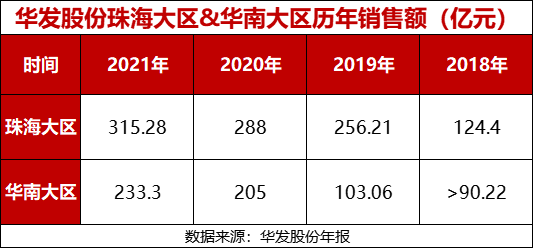

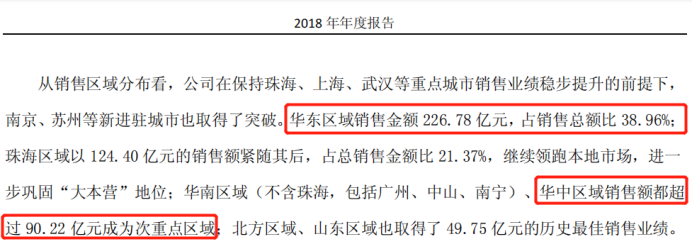

�����麣��Ϊ�����Ĵ�Ӫ��һֱ����Ϊ����������ڵģ���2019���Ӱ�����˺��Ծ�������麣�г���һ���������ܡ�

����ȥ��ȫ������ݻ����ɷݹٷ���û��������鵽�������ɰ���ͳ�Ƶ����ݣ�����е��һ��˵ȥ�껪���ɷ����麣����125�ڣ���һ��˵��174.82�ڣ��ĸ������Ų�֪�����������ڵڶ�����ƶ�������51�����ң�

������������������������������ĵ�һ��Ȼ���������ĸ����ݣ���˵���麣�����۶�˲��١�

���������麣����������ȥ����������ɼ����Ѿ��൱�������ˣ�

�����Ͼ��Ա�һ��ǰ�����麣����TOP10�ķ������۶����嶼������һ�����ң������麣¥�ж���ȫ�������������ӻ���������ȫ���ڸ߹����ϡ�

����

������²⣬�����ǻ�������Ϊ��Ӫ���麣�������и��ߵ��ڴ�����������ƴ�Ӫ���ڵ����ڣ�ͬ���ڽ�����������˻������������ڶ�ݸ������Ŵ��¼Ѽ������ɡ�

�������������Ƕȿ����Ӱ�������ܲ�����һ�ߵ������ܱ�Ϊ���¾���ϯ�����������ƶ�������ȫ����Ұ�ٿ�������δ�ز���һ���µķ�չ·����

�������ϴ���ȥ��ȫ������ݲ�̫��ͳ�ƣ�ȥ���ϰ��꣬�麣��������97.81�ڣ����ϴ�������70.97�ڣ�����ε������������������Ҳ��δ�ﵽ�������״̬��

���������ɷݽ�3����������һֱ�ڽڽ�����������ʵ��Ҳ�ǿ���ͬ�г��У�2020�����ǧ�ڿ�ʼ��������ҵ���ֱ�Ϊ1205��Ԫ��1218.9��Ԫ��1202��Ԫ������û�б仯��

����ǰ���껪�������������˽�������۶2022���ϰ�����ͣ�ֱ�ӹ�����6�ɣ���ȥ�껪���ɷ��ڻ����ij徢��ȫ�����Ҳ����͡���Ȼ����ҹ���һֱ���㽵ġ��������麣�����ϡ���������Эͬ������������Խ��Ը���У�ֻ�л����������Ǵﵽ��Ԥ�ڵģ��麣�ͻ���ͬ�����IJ�࣬����Щ���ˣ�

��������Щһ�Ҷ���Ļ��������ڡ��Ϸɻ�����ζ������

��������λ������ܲ���ִ�и��ܲ�����������������������³����ܾ�����Ҳ�ܿ���������Ҫ�ٴ������������ϵ���ҵ�������Ρ�

��������Ҳ����һ��������ս���Ͻ������λ����ɷݸ��ܲá���������滪�������³������Ӱ��顢�����෴���ǣ���ǡ������2019��ʱ���������˻�����ֱ��ȥ��9����ִ�и��ܲõ����ݻع顣

������������ʱ���Ѿ����컪�����������˻����ɷ��ڲ���һ����ʱ�Ļ���������δ��ȡ�ޣ�������Ϊ�˺͵�ʱ�Ļ��������еĴ��ص�����

����

������α�ί�����Σ���������Ҳ�Ǵ������������Ի͵�ʹ����ȥ�ġ�

��������1��4��ʱ���麣�����ٿ���2023��Ⱦ�Ӫ�������飬������һ�仰��

�����ڹɷ��ܲ��Ĵ���֧���£���˾�쵼����ѡ����ǿ��Ϊ��������չ�������ĺͶ�����

����ѡ����ǿ�У�����ĵ�����Ȼ�ǹؼ���

�����ڵ�ʱ�������Ѿ��������麣������ְ���ⳡ���黹���������ֵģ������麣������������һ���ص�Ŀ�꣺

����Ŭ��ʵ��ҵ����ʷ��ͻ�ơ�

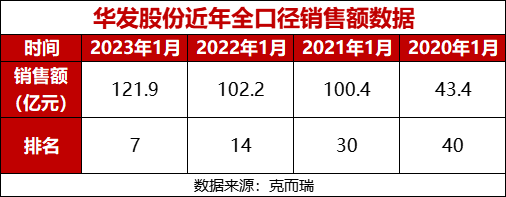

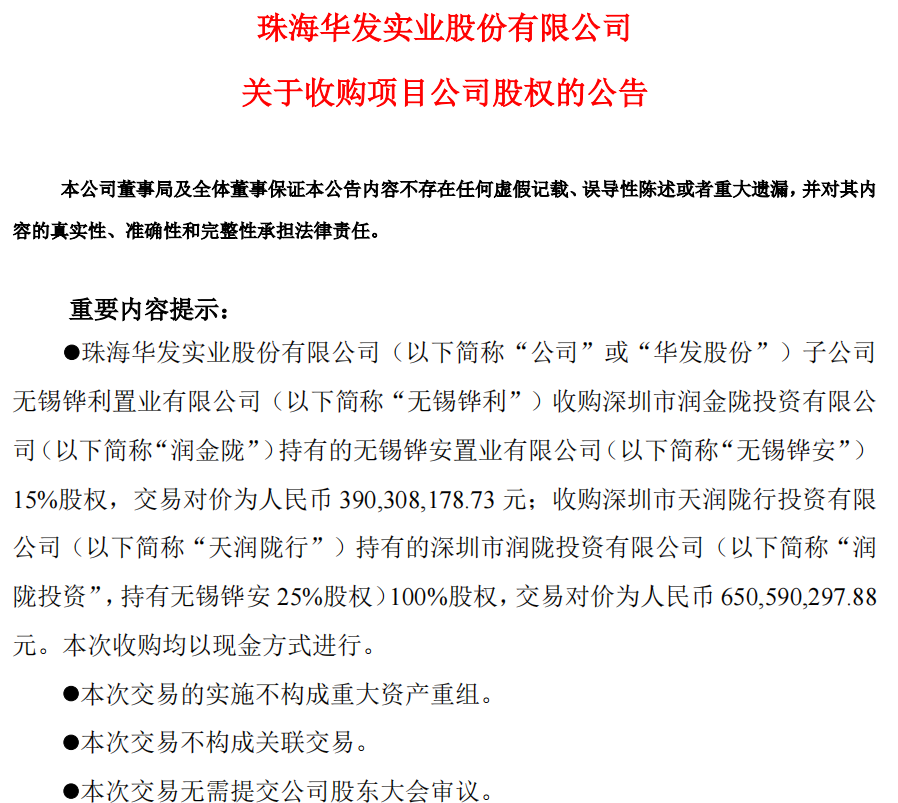

���� �����ɷ��麣����2023��Ⱦ�Ӫ������������λ�

�����ɷ��麣����2023��Ⱦ�Ӫ������������λ�

���������ӿ���ʵ��������Ͷ�ʶ˾������۶ˣ������ɷ������������ı���������б��ȥ�����Ϻ���Ȩ���õؽ��嵽�˵�һ����Ȼȥ�����麣Ҳ������9����Ŀ������Ҫ���ٲ�࣬��ȻҪ��Ͷ�ʶ˽�һ��������

����

������²⣬���껪���ɷݳ��˻�����زֻ�������ռ�г��ݶ�ڻ��ϵ��������Ҳ��������֡�

����02

��������������ϢҲ���Խ����������

��������ƽ��ʷ�Ŷ��ǻ���ȥ�����������ⲿְҵ�����ˣ�����ƽ���Ǹ����ӱ���˾�ܾ�����ʷ����������ǽ�����˾�ܾ��������뻪���ɷݺ�ǰ�����˱��������ܣ��������������������人�����ܣ����һ�꣬���ڽ���˫˫��ְ�ˡ�

��������䶯�������⣬�Ͼ�����������������Ϊн�ʡ����Ƶȸ�����ԭ��ˮ�������Ĵ������ڣ���Ӧ����ѡ����ְ��������

��������ȥ�꣬ԭ��������������ܲ���ΰ���ڼ��˻����ɷ��麣�������γ�����1�º�������ְ��Ŀǰ��ΰ��ְ�ڵ罨�ز����λ����������ܾ�����

���������ڸ������λ�߹ܵ�ͬʱ�������ɷ�������ԭ����DZ��������ܲ����ι��������α����������ܾ�����

���������ɷݽ����������⼸��䶯��Ϣ����ӳ�����һ��������˼������

�������˱������ϻ�������������漰�߹ܽ���ʵ��ʵ����Ƹ�����ġ�

��������·�������֮���㲻��ϡ�棬��������һ�ҹ������������Եĸ�λ����������ִ��һ�������ס������ܣ����൱ֵ����ĥ�ˡ�

������ʵ�ϣ������ġ�����ʷ����ʵҪ�ݵ��ܾ���ǰ��

�������磬�����ɷ�����ִ�и��ܲü���ϯ��Ӫ�١���ϯӪ���ٴ���ӧ�����ǽ�ؼ��Ż��������ܾ��������ؼ����ܲ�������2015�껪���ɷݳ����Ϻ�һս�����������ӧ��������֦����������λ�ɽ�������ʱ�ճ������õ��Ϻ���˾����������

�������磬2019������Ӱ�������꣬�����ɷݻ�����������ϵ�߹ܡ����������������ӱ������������λ��м滪���������³����������ӱ����̧ͷ�Ѿ�����˻����ɷ�ִ�и��ܲü滪���������³���

����2021�������������ɷݸ���������Ǽ����б�������½�������ⲿ�߹ܣ����˽���������ı����������ܾ������Σ����Ѿ�����������ƽ��ʷ�š���ΰ�����б��磺

����1���������������ܾ������ƿ��������³ǿعɻ��������ܾ����������Ϻ�Ͷ�ʡ�����ܼ࣬2022����룻

����2���麣�����ܾ���������Т�棬��������Ǵ���ִ���ܲã�2022����룻

����3�����ϴ���ִ�и��ܾ�����˫ȫ�������к�֣�ݹ�˾�ܾ�����2021����룻

����4�����ϴ����н���˾�ܾ������Ӷ��������ž�����ɽ��ҵ���ܾ�����2021����룻

����5�����ϴ������ݹ�˾�ܾ����ܳ����������Ϲ��ս���ܾ�����2022����룻

����6�����ϴ������ڹ�˾���ܾ��������£����Ǽ���ҵ�ɶ��ܾ�����2022����롣

����7����������������˾�����ܾ��������壬�������������ǻ۷����ܾ�����2022����롭��

�������Կ������������ĸ���ݣ���Щ�������ĸ߹ܶ��������Ƶ�������

�����������������ӵ�й�Ӳ�ҶԿڵ���ְ���������ߵ�ѧ����

����������ѧ�����ߵ�ʲô�̶��أ�

�������磬ǰ���ᵽ��2021-2023�ڼ��11���ˣ�9������985��ҵ��

���������ڣ��山�߲�������ʿ����һץһ��ѡ�

������ӱ��������ӧ���Ӱ��顢����ȥ������������ƿ������廪У�ѣ������ǿư�����������ҵ�������䲢�ǿư࣬ȴ�������Ĵ�üɽ�ĸ߿��Ŀ�״Ԫ��ȥ����������Ҳ�Dz�ʿѧ����

�������ֶ�ѧ������������������һЩ�ԡ���ѧ���߹��Ŷӡ����Ƶ�����Ҫ���ø��ߡ�

�������ԣ���Ϊ�ѵö��ⲿ��Ƹʮ�ֿ��Ű��ݵĹ������Ĵ���ʵ��Ҳ������ô������ġ�

����03

�������ѷ��֣������ɷݶ�����Ƹ�������������ʵһֱ�൱��ʢ����������2022���е�ﵽ����״̬���������ʻ����ά�ָ�Ƶ��Ƹ��

������Ϊ�ֽ�ǡ�����ýϸ��Լ۱���������ĸ�����ְҵ�����˵����ʱ����

��������һ��������ա���ҵн����ĭ�������ƣ�������Ϊн��ȹ��Dz�̫�ῼ�ǹ������ְҵ�����˴�����ҵ��ѡ�����г����и��յ�ʱ�̣�������н�һ����չ�����ķ������������������˲ŵ�������

������ȥ�꿪ʼ�������õء��̳ǡ��н��ز���������Խ�㡭��Ҳ����ʼ�������ģ��Ƹ�ƻ��ˡ���Щ������Ӧ�ö��൱���죬��������ȥ����������ҵ��ģ����������ʵ���˽ϴ�ͻ�Ƶķ���

��������Ŀǰ�Ѿ��嵽��ҵ���ģ������Ѿ�����ǰʮ��Խ��ҵ����������������

�������Ѿ��ڽ���1����ʷ��ɱ���ģʮǿ�Ļ���������ץ��ʱ����һ��ı��ģ�����������Ȼ���ҡ�

����ȥ��ͬ��ʱ���������ڵ�14λ����ȥ����ף��ֻ��䵽�˵�18λ���µ�һ�꿪����ȴû���κλ���أ���һ����121.9�ڵ����۶һ�������嵽����ҵ���ߡ�

��������1���Ǵ����£���ǿ������˶Ա�ȥ��1�¹�ģ�»��˳�32%�����ǻ���ȴͬ�������˽�20%��Ӯ�á����ź족��

����

�������������ǿ���һ����ͷ��Ȼ��ԶԶ�����ģ��Ͼ���2020�꿪ʼ������ÿ��1�µ����ݶ��ڳ������������ǿ�ȫ��������ÿ���ƽ��������Ȼ������Ҳ��������������ɼ���

�������������ж�������Ŀ���

����04

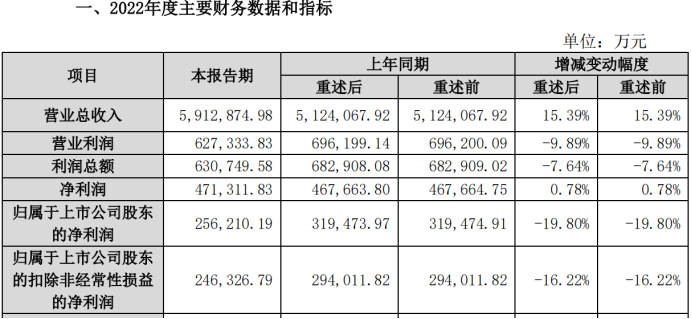

���������ɷ�ȥ��ʵ����0.78%�ľ�����������������ݱ�����ԣ����ھ�����С�����ӵ�����£���ĸ������ȴ��ȥ���»���19.8%��

����

��������ֵ��ǣ�ȥ���ϰ���ʱ�������ɷݵľ�����Ϊ22.73��Ԫ��2021��ͬ����Ϊ23.66��Ԫ��ͬ���»���3.93%��

����Ȼ����ʱ����ĸ������ȴ��ʵ����9.44%��������

����Ҳ����˵���������»���ʱ��ĸ�������������ģ������������ˣ�ȴ�����»��ˡ���

�������ǣ��̶̰����ʱ����������йɶ������õ��ֵľ�����ݶ�ͻȻƾ����ʧ�����࣬��������54.36%��

�������м便��������ʲô��

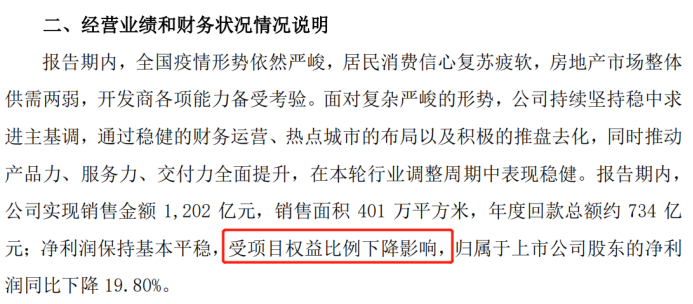

������ĸ������ļ��ٶ�Ӧ����ȻҲ���������ɶ�Ȩ������ӣ�Ҳ���ǻ����ɷ���ҵ���챨��˵�ġ���ĿȨ������½�����

����

������������ǰ��������������������Ȼ�����°��꣬��Ϊʲô�����ɶ�Ȩ��ͻȻ��������ô�ࣿ�ѵ��ǻ����ɷ�ͻȻ�����˴����ĺ�����Ŀ�������ڱ������ɶ������˽�һ�뾻����

��������������������ڲ���һЩ���鶯���ֲ�����

����ȥ�꣬�����ɷ�һֱ����½����һЩ�ղ������������������ڴ����ڱ�ѩ���óǣ������۵Ķ�����ȥ��3�¡�

������ʱ����������5.44��Ԫ����һ����Ϊ�������ز����Ĺ�˾�ֹɱ�����49.75%��������50.2%��

����

���������ɷݸ��Ľ����ǣ������Ŀ�������������й�˾������ˮƽ��ͬʱ��һ�����ͬҵ�������⡣

������Ϊ�����ز���������λ�ɶ��������˺ͳǽ����ţ����ɻ����ɷ�ĸ��˾��������ʵ�أ����Բ�Ҫͨ��������Ȩռ�Ƚ�һ�����ͬҵ�������⡣

��������������ˣ������ز��кֹܴ�Ȩ�ڻ����ɷ�֮�⣬�����ڻ������ſ���֮�ڡ�

������2020�꿪ʼ�������ҹ�˾�ͶԺ����ز�������4�����ʣ��ܶ��Լ�ڣ�

����602��Ԫ��

����ֵ��һ����ǣ�����2021��8��ʱ�������ز��Ķ��³����ܾ��������˾Ϳ�ʼ�ɴ���ӧ�����ˡ�

���������ľ�ע���Լ��߹����ã���Ȼ��������ҹ�˾�ڻ��������ڲ��������λ��

��������ʾ�������ز�������79����ҵ������������ʮ��Ϊȫ�ʿعɣ��ܶ��Ӧ���˻����ɷݵĸ�����Ŀ��˾��

����

�����������ڵ�һλ������������ҵ����˾��ȥ��9��ʱ�������ɷ��������������չ���Ŀ��˾��Ȩ�Ĺ��棬�յľ�����ҹ�˾�Ĺ�Ȩ��

���������ɷ�ͨ���ӹ�˾����������ֱ�Ӻͼ���չ��ķ�ʽ������������������40%��Ȩ��������������ȫ�ʿعɹ�˾��������ֱ�ӳ�����������60%��Ȩ����������������100%��Ȩ����£������������֮�¡�

����

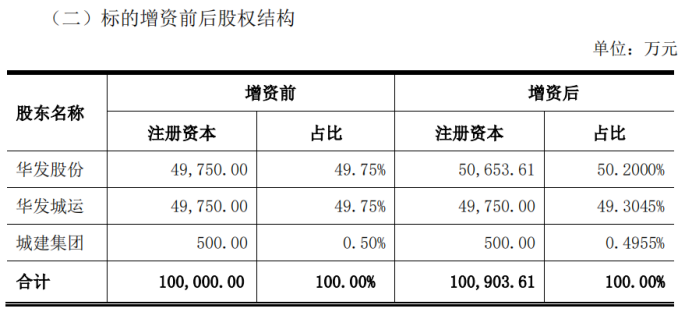

�����ӱ��������������������һ�ηǹ�������ʽ����Դ���ϣ���ȫ����Ȩ�չ鵽��һ�ҹ�˾֮�£����������������ɺ����ز��عɵģ�Ҳ����˵�������������Ŀ��˾�Ĺ�Ȩռ�Ƚ���50.2%��

������ô֮ǰ�أ�

�����������������Ĺ�Ȩ�����Ϣ����2021��5��֮ǰ�������Ŀ�������Ϻ�����ȫ�ʳ��еģ��������������¤����¤Ͷ�ʣ�����2021��12�½�ȫ��ʣ���Ȩת�����������ۡ�

����

�������¤����¤Ͷ�ʴ�ǰ���ǡ�����¤�С������ӹ�˾������¤���ڲ�������������Ȩ����ǰ���ոս���Ȩ���ʸ��˻����������µĻ����ʲ���

�����Ϻ��������ǻ����ɷݵ�ȫ���ӹ�˾��

�������β���������һ��һ�أ�һ�Ҿ��ʲ��ﵽ50.17��Ԫ����Ŀ��˾�ʹӻ����ɷ�ȫ�ʿعɵĹ�˾ת�뵽�˺����ز�֮�£��������ɷ������������Ĺ�Ȩ��ԭ����100%ϡ�͵���50.2%��

�������ƵĹ�Ȩ�䶯����һЩ��������Ŀ��Ȩ��ϡ���ˣ�����Ҳ��˷�̯���˲����������й�˾�ɶ�������

������Ȼ�ⲻһ������ɻ����ɷݹ�ĸ�������»�����ĵ�ԭ��

�����������Ǻ���ԭ���ڹɶ���˵������Ҫ��ֱ�۵�������Ϊ������

����δ�������ڻ�����˵�����Ļ����ǣ����������ģ���Դ˱����㹻������

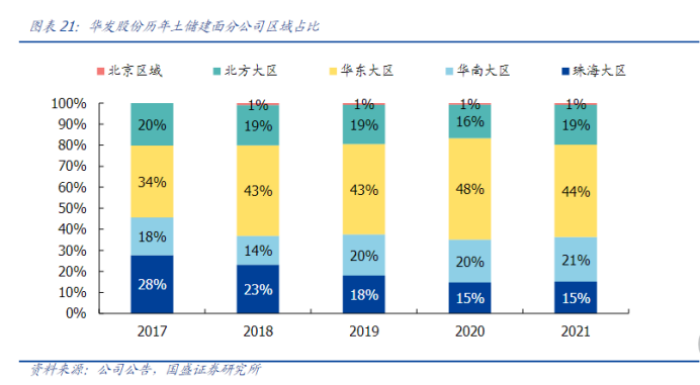

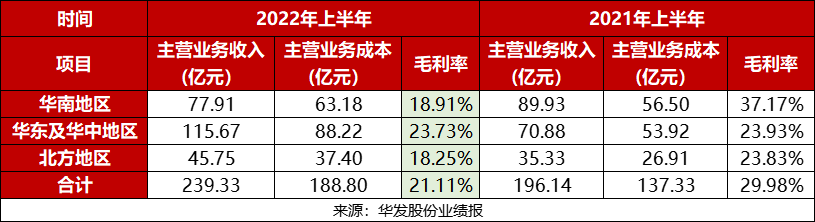

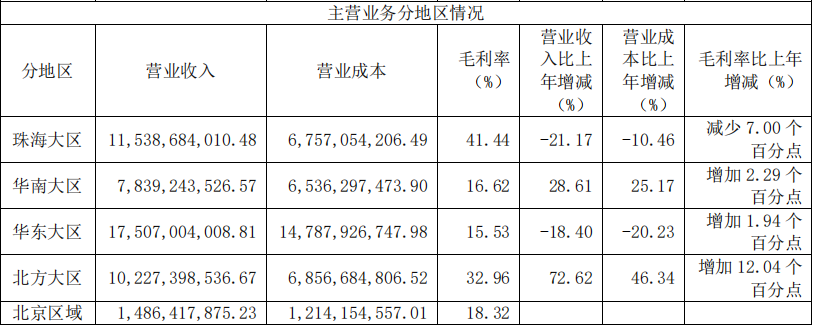

���������㿴���£�ȥ���ϰ���ʱ��������ë�������ݾ��Ѿ������˴�����»��������У����ϵ������麣����+���ϴ�����ֱ�Ӵ�һ��ǰͬ����ߵ�37.17%�»���18.91%����Ψһһ����Ӫҵ�����»�������£�ҵ��ɱ���ͬ�������˲��ٵĵ�����

����

���������Ҳ����λ��ϵ������ټܹ��������һԭ��

����ؽ���ڿ��Դ���߶�����ĵ������������ٶ�������������������2020���2021��ʱ���������˳�40%ë���ʵĴ�Ӫ�麣��

����

���������ɷ�2021�걨����