来源 :地产由我说2023-09-06

证券研究报告:华发股份2023年半年报点评:销售快速增长,聚焦核心城市

报告摘要

核心观点

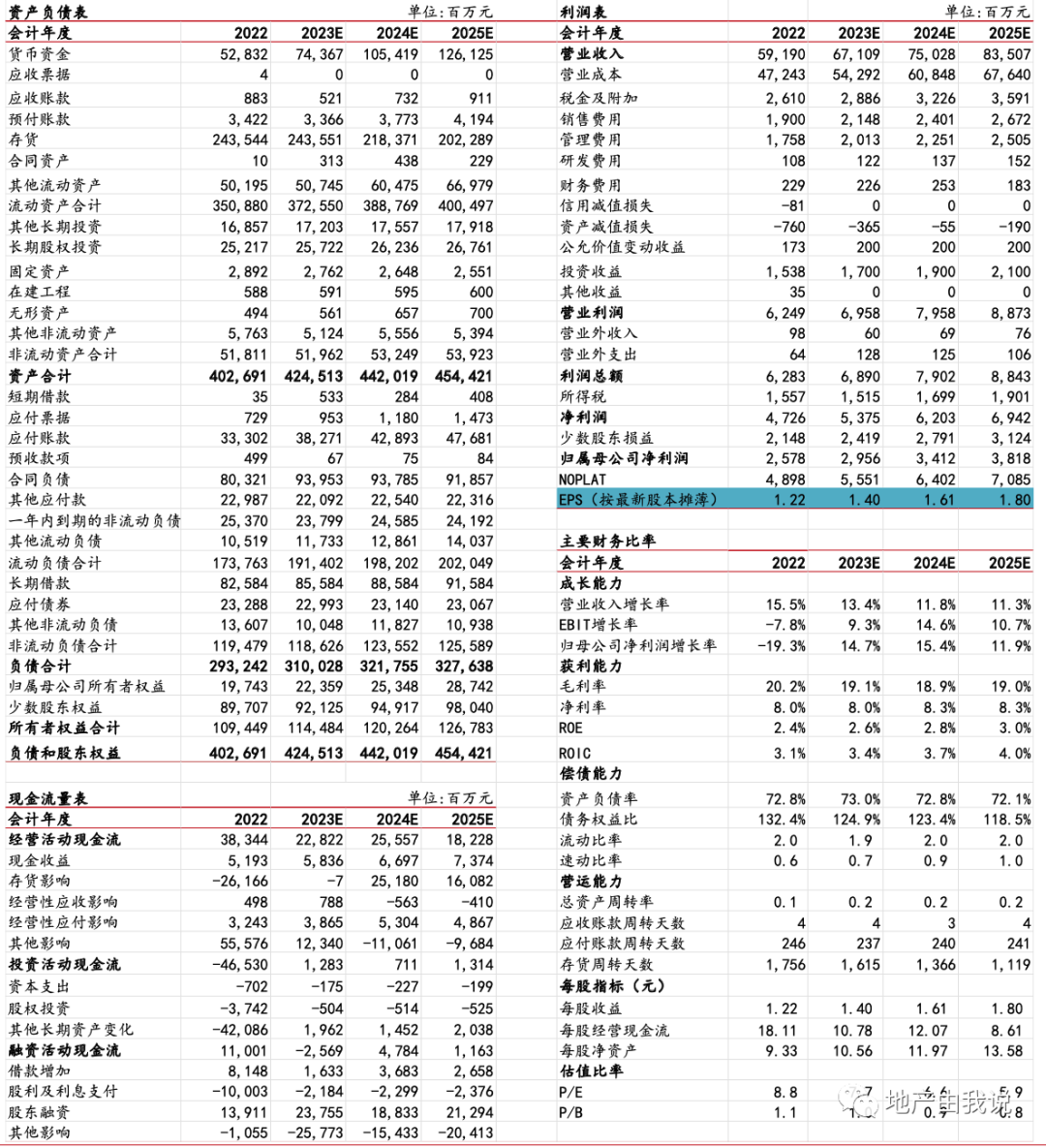

8月29日晚,公司发布2023年半年报,公司上半年实现营业收入314.78亿元,同比增长22.88%;净利润25.32亿元,同比增长6.59%;归母净利润19.26亿元,同比增长2.08%。

短期增收高于增利受多因素影响,合同负债支撑未来业绩

2023年上半年公司收入增速高于净利润主要因为:1)因房地产市场调整,上半年公司综合毛利率由2022年同期的21.42%下降2.57个百分点至18.85%;2)报告期内公司投资净收益由去年同期的3.84亿降至2.45亿;3)所得税由去年同期的8.19亿增至10.37亿;4)少数股东损益由去年同期的4.27亿增至6.06亿。但截至报告期末,公司账面合同负债(主要为预收房款)达990.37亿,是2022年总收入的1.67倍,随着未来项目的陆续交付,合同负债将结算为营业收入,有望推动后续业绩的增长。

销售大幅增长、回款充裕,拿地聚焦核心城市

2023年上半年,公司实现销售金额769.3亿元,较去年同期增长55.76%;销售面积247.8万平方米,较去年同期增长38.67%,位列克而瑞销售榜单第14位,较上年同期提升3位。同时,公司坚持销售、回款两手抓,截至报告期末预收楼款为1081.50亿元,较年初增长24%,销售回款510.03亿元,同比增长67%。此外,公司投资端坚持布局重点城市,报告期内,公司通过公开竞拍、股权合作、旧改等方式,斩获多个优质新项目,均位于上海、广州、深圳、成都、杭州等一线、强二线城市。

负债率可控,融资渠道畅通

截至报告末,公司货币资金566.63亿元;剔除预收账款后的资产负债率为66.7%,净负债率69.2%,现金充足、杠杆率可控。此外,报告期内公司综合融资成本下降至5.59%;首单Pre-Reits项目及类Reits次级份额转售顺利落地,首次实现自持次级债券盘活;积极开展股权融资,60亿向特定对象发行股票项目申报已获上交所审核通过。

投资建议

华发股份业绩稳健,销售排名持续快增,土储结构优质,财务状况良好。受行业销售复苏及未来结算增长的推动,我们预计公司2023-2025年EPS分别为1.40、1.61、1.80元/股,维持公司“买入”评级。

风险提示

销售不及预期,房地产政策放松不及预期、定增落地不及预期。