来源 :YY Odin2026-01-12

摘要

受到珠海国资重构和万科展期影响,华发股份(YY5-)作为珠海重要地方国企与较弱资质房企受到市场关注。同时,公司一改2023年的激进拿地策略,2024年起投资明显减速,在此背景下公司的土储去化表现和债务压力如何?本文作为华发股份的跟踪报告,从公司治理、经营表现、财务情况和债券市场四个维度进行分析,得到以下结论:

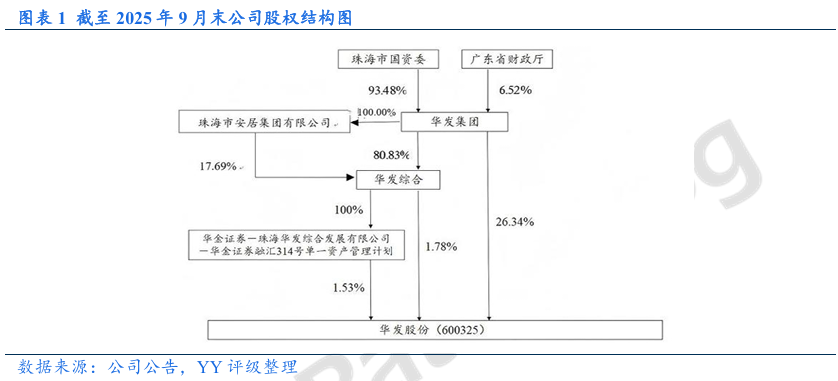

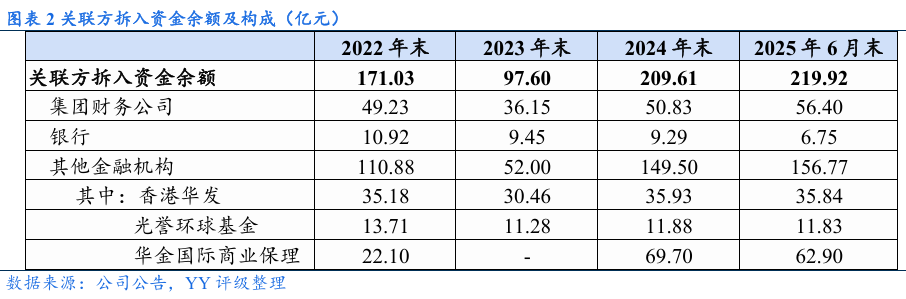

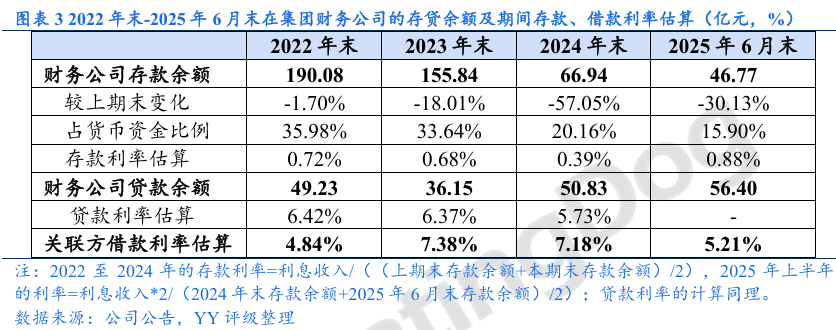

公司治理:股东支持力度加大但融资成本仍较高。2024年末和2025年6月末关联方拆入资金余额209.61亿元和 219.92亿元,2023-2024年关联方借款综合利率达到7%以上,2025年上半年年化利率约5.21%。关注高管变动对公司发展战略的影响。2025年公司高管密集调整,新董事局主席郭凌勇在集团内主要负责城市运营业务,并曾在珠海投资和珠免集团任职,关注后续公司城市运营相关业务发展,以及商业运营等业务与珠海投资、珠免集团协作的可能。

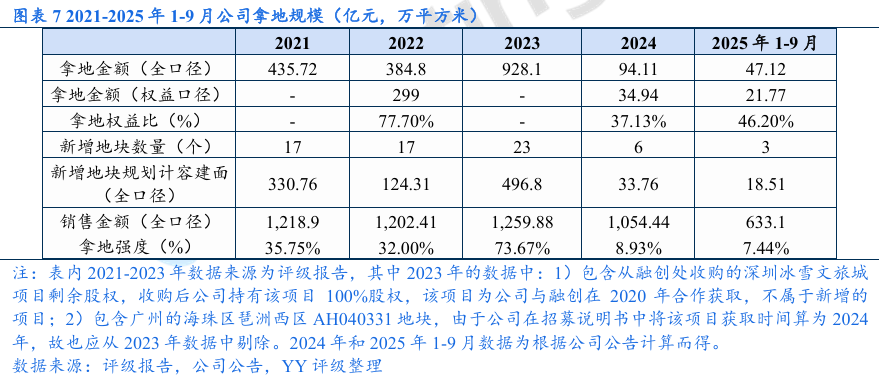

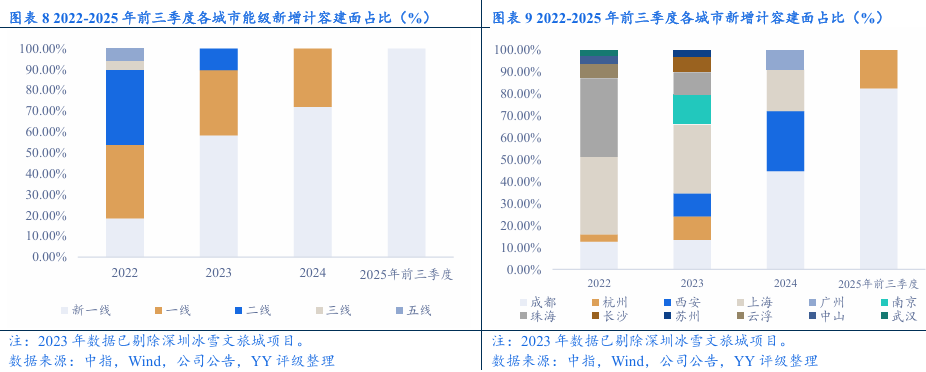

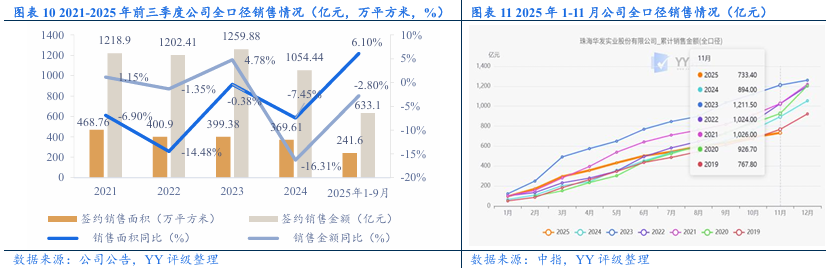

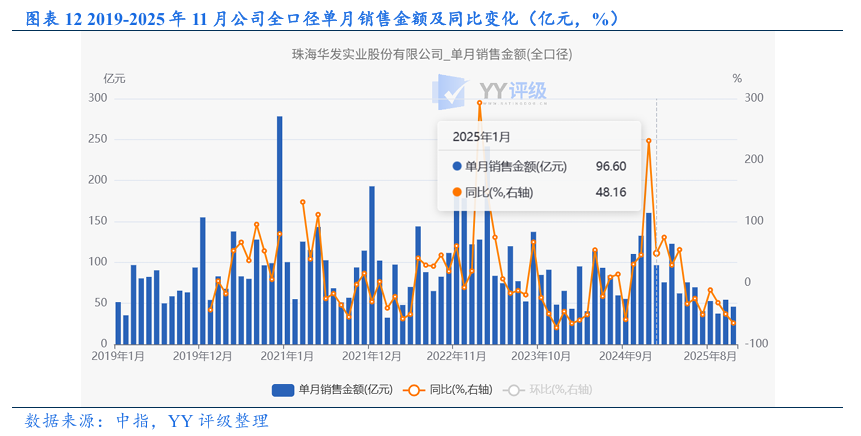

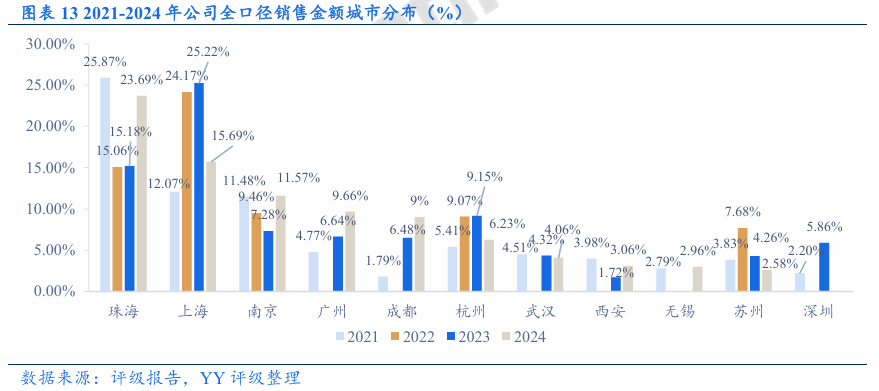

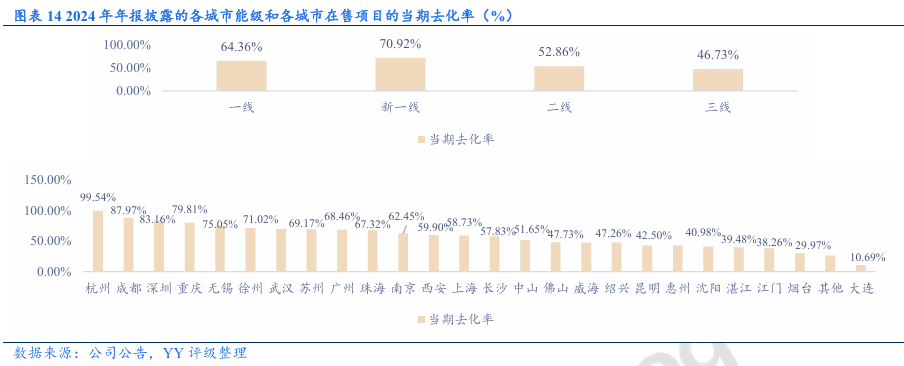

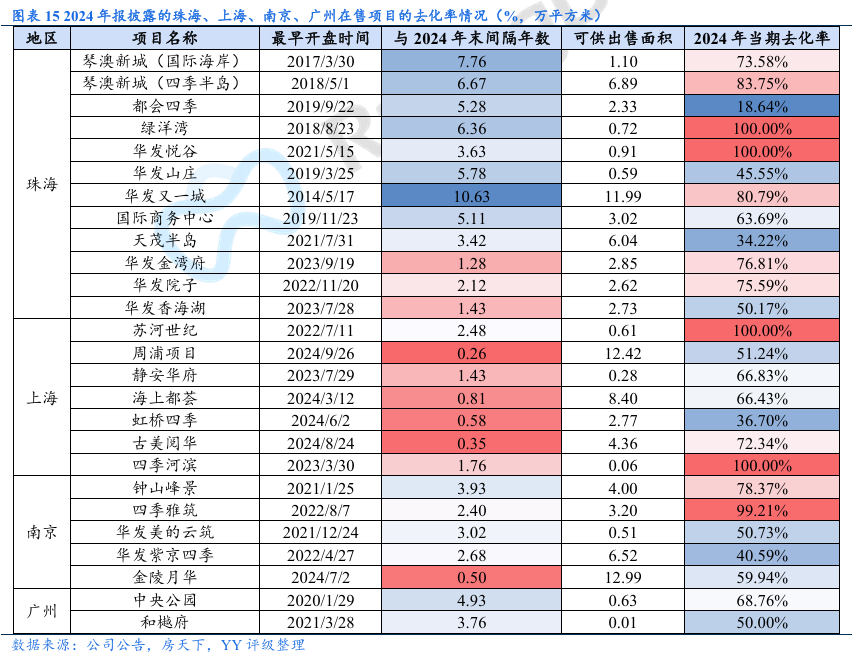

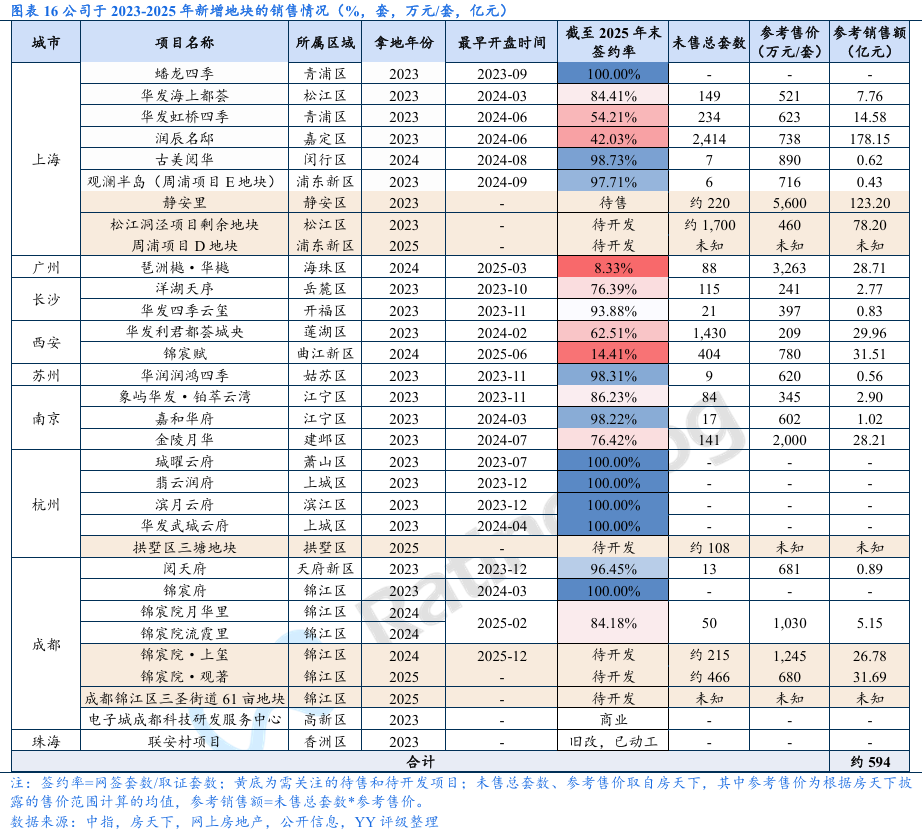

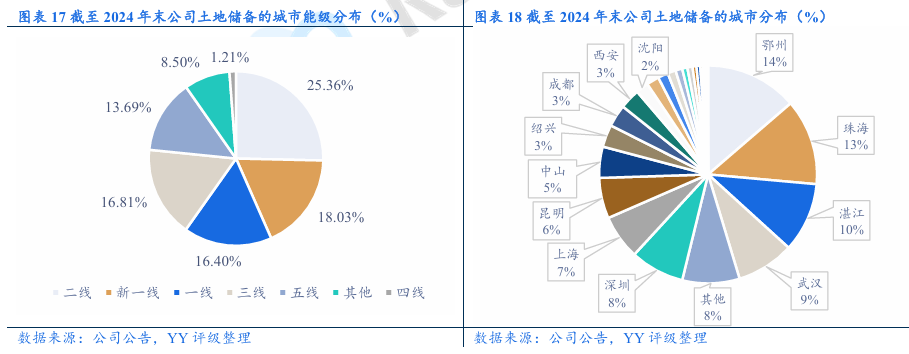

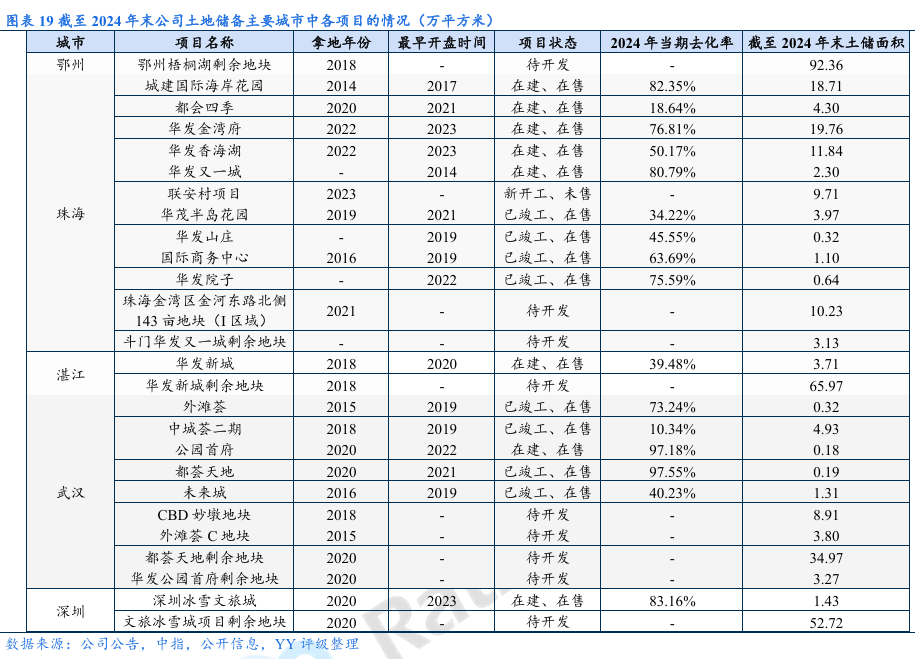

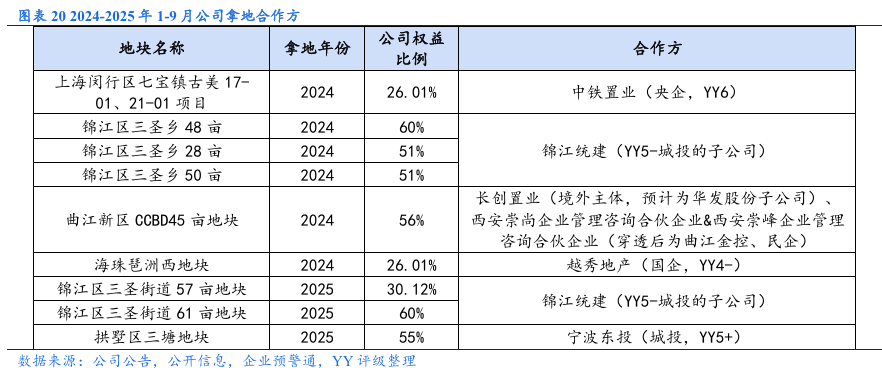

经营表现:拿地策略转变,2024年起公司拿地强度大幅下降,主力拿地城市由一线城市转为新一线城市。销售业绩方面,投资减速下高能级城市销售支撑力度减弱,2024年和2025年1-11月的全口径签约销售金额同比分别下滑16.31%和 17.96%,2024年销售金额城市分布中珠海重回第一、上海居第二,高能级城市中部分项目去化进度不理想。土储方面,新增项目中剩余未售部分能提供的销售金额有限,公司仍存在“补库存”需求;由于新增优质地块去化快,且近两年拿地强度下降,土储主要为历史存量地块,去化压力较大。合作风险方面,新增项目的合作方涉及部分弱央国企和城投,但整体风险可控;关注明股实债可能。

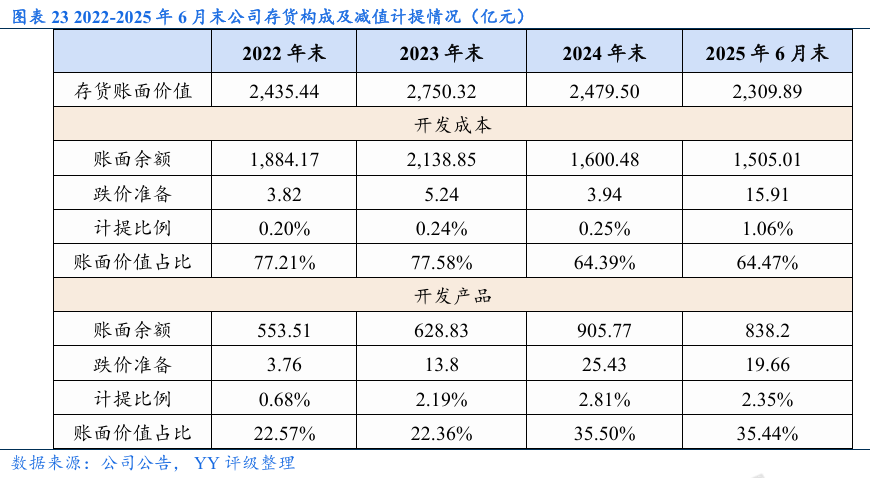

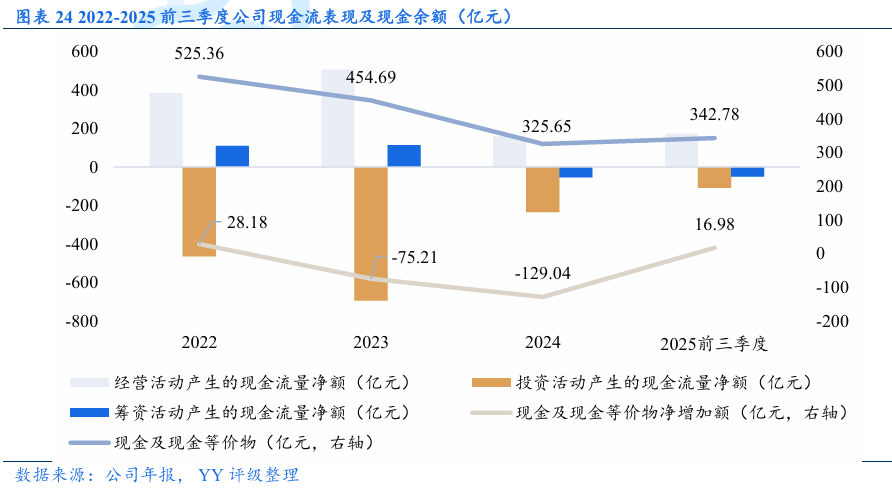

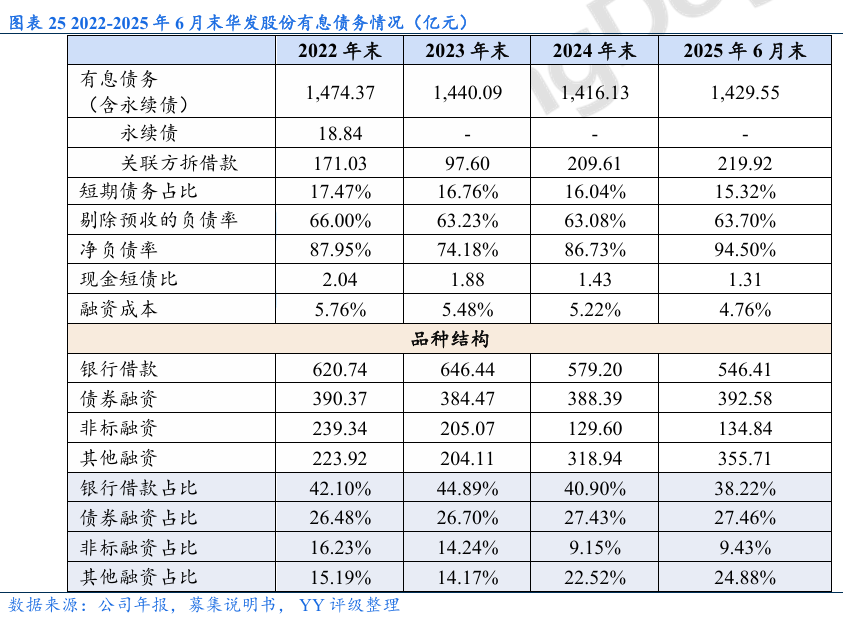

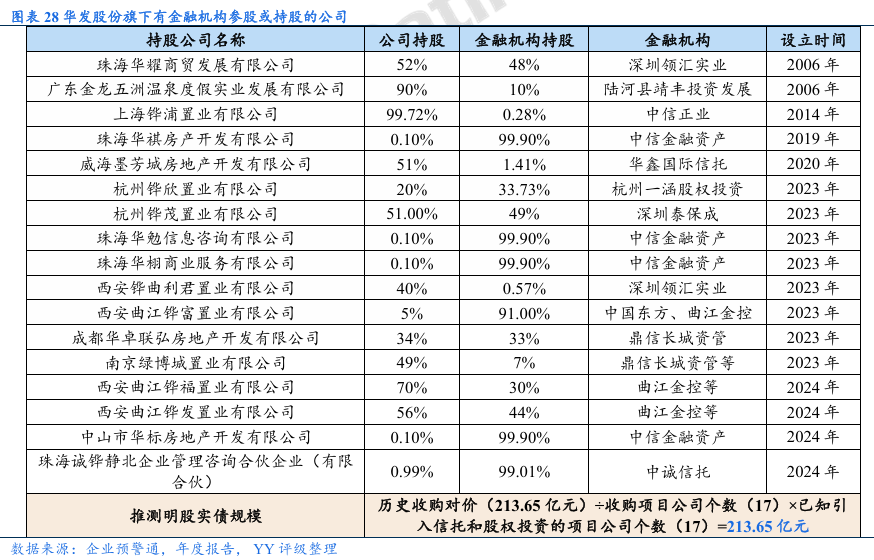

财务情况:净利润下滑,主要系毛利率下滑和资产减值,后续仍应关注资产减值风险。现金流方面,2022-2024年现金流净流出, 2025年前三季度现金及现金等价物净流入16.98亿元。债务方面,表内有息债务规模相对稳定,债务压力边际上升,融资渠道上对股东支持更为依赖,平均融资成本有所压降但仍较高;表外仍存在“明股实债”和员工代持平台,将估算的明股实债规模以及对合联营企业担保余额计入有息债务,2025年6月末净负债率达到118%左右,实际杠杆水平较高。

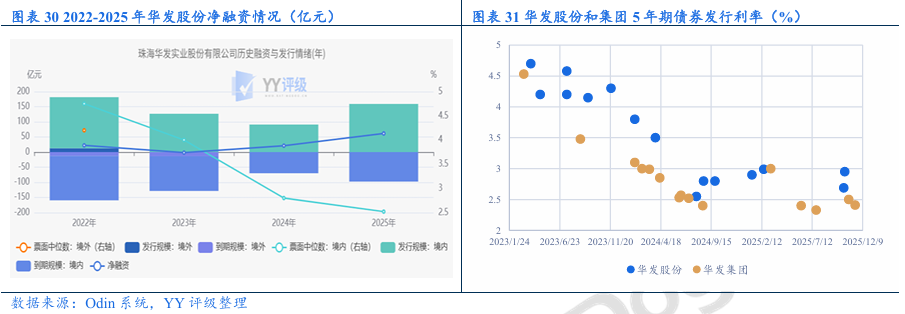

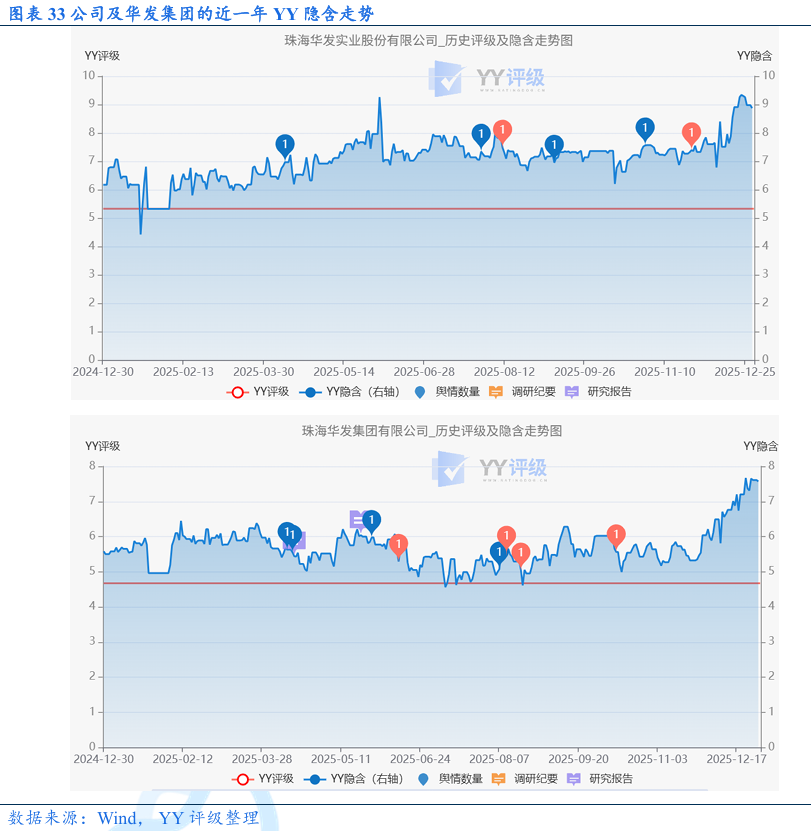

债券市场:公开市场再融资较通畅,2024和2025年净融资21亿元和62亿元,但发行利率小幅抬升。考虑到公司再融资能力较强,整体信用风险仍可控;二级市场方面,受到万科展期、公司和华发集团基本面弱化的影响,公司近期YY隐含明显上升,关注估值波动风险。

整体来看,公司拿地强度下降后,销售业绩呈下滑趋势,新增地块提供的销售支撑力度减弱,而历史存量项目的去化压力较大,需关注后续高能级城市的“补库存”情况和存量地块的“去库存”表现。公司表内和表外债务压力边际上升,但股东支持力度和再融资能力较强,信用风险总体可控,预计公司基本面弱化的情况下债券估值将持续波动。

目录

1.治理层面:集团支持力度加大,高管密集调整

1.1 股东支持

1.2 高管变动

2.经营表现:关注投资减速下的土储质量及销售支撑

2.1 拿地策略的转变:拿地强度下降,主力拿地城市由一线转为新一线

2.2 销售表现:销售业绩持续下滑,高能级城市销售支撑力度弱化

2.3 土地储备:高质量地块消耗较快,存量项目去化压力较大,存“补库存”需求

3.财务情况:盈利能力弱化,债务压力边际提升

3.1 盈利能力和现金流表现

3.2 表内债务情况

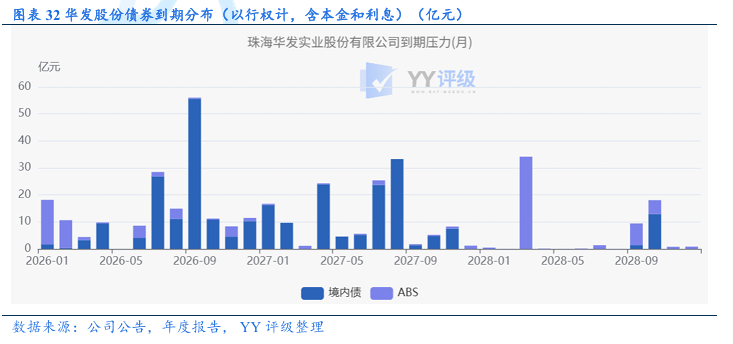

3.3 综合债务压力

4.债券市场情况:债券发行畅通,信用风险可控,关注估值波动风险

图表速览