引言:一笔微不足道的工程款,撕开了 华夏幸福 股东、债权人与管理层之间看似牢固的合作表象,展现出一场关乎利益、程序与信任的复杂博弈。

一场围绕 华夏幸福 预重整的“罗生门”正在资本市场徐徐展开。

一边是账上躺着24亿现金的企业,另一边是因417万工程款被申请预重整的现实;一边是债权人委员会要求进驻查账,另一边是公司直接回应“没义务配合”。

更戏剧性的是,在预重整公告发布后,平安系派驻的董事王葳直接声明“完全不知情”,并将公司投诉至监管部门。而从2018年以137亿入股 华夏幸福 的平安,如今已是想退难退的第一大股东。

程序之争:417万欠款点燃预重整导火索

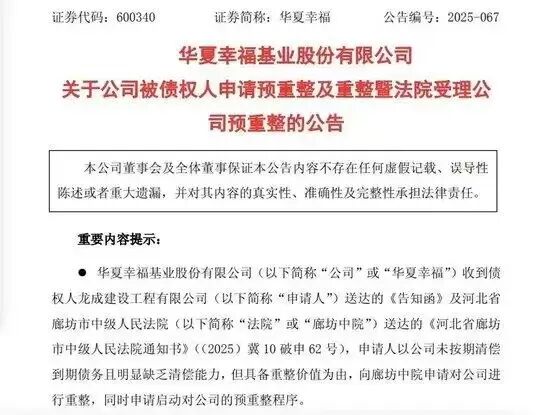

表面上看,这笔417万元的市政工程款只是 华夏幸福 巨额债务中的九牛一毛。但正是这笔“小钱”,成为压垮骆驼的最后一根稻草。债权人龙成建设以此为由,成功向法院申请对 华夏幸福 进行预重整。

华夏幸福 公告中表示对申请“无异议”,但这一看似常规的操作引发了巨大波澜。

公告发布仅3天,平安系董事王葳就公开表示“完全不知情”,并还把公司告到了监管那儿。王葳是平安在 华夏幸福 董事会的唯一代表,之前就因为公司“资产处置不审慎”投过反对票,这次质疑也不是突然发难。他的理由很明确:“这么大的事,连董事会都没开,违反公司章程了!”

而另一边, 华夏幸福 董事兼副总裁冯念一援引监管规则回应:“债权人申请预重整,本来就不用过董事会,只要5天内披露就行;只有公司自己申请,才要开会。”

中国人民大学 破产法专家徐阳光教授出来站台,支持这一观点:“过往案例都是这样,债权人申请的话,公司不用开董事会,没违规。”

两边都有依据,但矛盾的核心其实不是“要不要开董事会”,而是“公司到底有没有提前跟股东通气”,王葳说“没告知”,公司说“符合规定”,这中间的信息差,才是争议的关键。

平安与 华夏幸福 :从137亿盟友到对簿公堂

平安系与 华夏幸福 管理层的矛盾绝非一日之寒。

2018年7月: 中国平安 通过旗下平安资管向 华夏幸福 注入约 137亿 现金,以每股23.655元的价格,受让了 华夏幸福 控股股东 华夏控股 约5.82亿股股份(占当时总股本的19.7%)。

2019年1月:平安资管再次增持 华夏幸福 1.71亿股股份,价格为每股24.597元,第二次出资约42亿。

至此,平安系累计出资约179亿元,持有 华夏幸福 股份比例达到25.25%,成为其重要的第二大股东。

平安明确表示:这是一笔“财务投资”。平安多次公开强调,不谋求对 华夏幸福 的控股权,看中的是其产业新城的业务模式和未来带来的长期现金流回报。

2021年,房地产行业环境剧变, 华夏幸福 爆发严重的债务危机,无法偿还到期债务。这给了其控股股东“ 华夏控股 ”毁灭性打击。

华夏控股 自身也面临巨大的流动性压力,将其持有的 华夏幸福 股票进行了大量质押。随着 华夏幸福 股价持续暴跌,这些质押股票面临被强制平仓(爆仓)的风险。

如果质押的股票被金融机构强行卖出,不仅会导致 华夏控股 的持股比例急剧下降,还会引发上市公司控制权的剧烈动荡,进一步打击市场信心。为了避免最坏情况发生, 华夏控股 不得不通过大量减持股份来获得资金,偿还质押债务。

随着 华夏控股 不断减持股份以自救,其持股比例持续下降。而平安在此期间并未同步减持,其持股比例保持相对稳定。于是,在2021年下半年,平安的持股比例被动超过了 华夏控股 ,成为了 华夏幸福 法律意义上的第一大股东。

平安被动成为第一大股东,想退又退不出去,这为今日的矛盾埋下了种子。

真正的决裂点在2024年出现。 华夏幸福 推出“置换带”债务化解方案,核心是“以资产抵债”。简单说就是“低价卖资产抵债”,比如今年4月,两家子公司股权只卖了2块钱,却抵了200亿债务。

但平安系作为重要股东和债权人,担心资产被低价处置,那么自己就什么都没有了,在股东大会上投下了反对票。

再看财务数据,更能明白平安的顾虑,数据显示,截至今年三季度, 华夏幸福 营收仅38.82亿,净亏损98亿,净资产为负47亿,资产负债率高达96.44%。

最魔幻的还是现金:截至10月底, 华夏幸福 累计欠了245亿没还,账上却有24亿现金。公司说“这钱要发工资、保运营,不能随便动”,但债权人是不买账的:“你有钱,但417万都拿不出来?说不过去吧?”

当然,平安也不是没有想过要跑,2023年10月,其悄悄减持781万股,使持股比例从25.19%降至24.99%。这一微调实则意义重大:持股低于25%后可规避更严格的信息披露要求,为平安后续的逐步退出提供了便利。这一“慢撒离”策略的背后,是严峻的财务现实。截至去年底,平安在 华夏幸福 的风险敞口高达540亿元,虽已计提432亿元减值,但面对剩余的108亿元风险,平安必然要竭力为这部分资产寻求更多保障。

债委会的介入:独立查账权之争

先说这个债委会,它在2021年就成立了,成员都是工行、 农行 、平安资管这些大机构,覆盖了 华夏幸福 大部分金融债权,说话分量不轻。

11月21日,由工商银行、平安资管等主要金融机构债权人组成的债委会通过一项关键决议:委托平安资管聘请四大会计师事务所之一,从11月24日起进驻 华夏幸福 进行独立的财务尽职调查。

债委会的立场很明确:必须摸清公司的真实家底。但 华夏幸福 管理层直接顶回:“廊坊中院已指定临时管理人,查资产是管理人的职责,我们没义务配合债委会再查一遍。”

这一回应激化了矛盾。表面上,这是程序之争:公司认为应依法配合法院指定的临时管理人,避免多头调查,要是债委会再查一次,标准不一样,反而容易乱。

那债委会呢?说白了还是“不放心”,之前公司披露的信息总有点模糊,现在想亲自摸底,怕后续重整方案里自己的利益没保障。

信息不透明的博弈

华夏幸福 又一次展示了国内房地产企业债务化解的烦恼,各方都有自己的合理诉求,各方都想拿到最大的利益。

平安系既是股东又是债权人,这种双重身份使其陷入利益冲突。作为股东,平安希望保住股权价值;作为债权人,它又要求优先保障债权安全。这种分裂立场导致其在博弈中难以形成一致策略。

债委会由多家金融机构组成,其内部也存在协调难题。不同债权人的清偿顺序和风险敞口不同,对重整方案的期待值自然各异。

当然, 华夏幸福 还是有重整价值,毕竟产业新城模式还有需求,项目能盘活,所以法院才受理。但预重整不是必经流程,最后能不能进正式重整,还得看各方能不能谈拢。

如果主要利益相关方无法在短期内建立基本互信,法院可能认定预重整缺乏成功可能,最终将 华夏幸福 推入破产清算的深渊,那将是多输的局面。

公司没开董事会就说‘无异议’,法院没组织听证就受理了,这程序是不是太急了?

三方博弈的三种可能结局

债委会想查账,公司不让,这就导致一个问题:1600亿悬而未决的债务,到底怎么化解?24亿现金到底能不能动?这些没摸清,债权人肯定不敢轻易同意方案。

华夏幸福 预重整案的可能走向,已成为市场关注的焦点。从目前情况看,存在三种可能情形。

最理想的局面是各方在12月18日债权申报截止前达成妥协。债委会获得一定信息透明度的保障,管理层展示诚意,平安系暂缓对抗,为重整方案谈判创造空间。

第二种可能是陷入僵局。临时管理人的调查结果无法令各方信服,债委会坚持独立查账,平安系继续挑战程序合法性。这种情况下,预重整可能转为正式重整,由法院强制裁决,但执行难度极大。

最悲观的情景是预重整失败。如果核心矛盾无法化解,法院可能因主要债权人反对而终止程序,企业直接进入破产清算。按照破产清算的清偿顺序,股东权益将归零,债权人也将面临更大损失。

从市场表现看,投资者情绪已明显分化。在预重整公告发布后, 华夏幸福 股价先是连续涨停,后在平安系董事质疑后连续跌停,当前股价维持在2.54元附近,市值仅剩约99亿元,较高峰期蒸发逾千亿。

截至11月24日晚间,债委会已决议聘请四大会计师事务所进驻调查,而 华夏幸福 管理层仍坚持“无义务配合”。这场查账风波已不再是简单的程序之争,而是演变为公司治理话语权的较量。

12月18日债权申报截止日正在逼近,各方能否在倒计时前找到利益平衡点,将决定 华夏幸福 是获得重生机会,还是走向更艰难的境地。