今年6月18日,中诚信托发布《2019中诚鼎信华夏幸福1号集合资金信托计划信托本金返还公告》,这是该信托计划的最后一次本金分配。

历时4年半,这只备受关注的信托计划最终清算,结果――投资人本金出现亏损。

目前已有投资人已经将代销机构――平安银行告上了法庭。一审、二审法院都判决平安银行赔偿投资人的部分损失。

一位投资人300万本金,亏损69万4288元3分,平安银行被判向投资人赔偿10万元。

01

本金亏损23.14%

2020年底,刘某在平安银行北京西三环支行买了300万的理财。

曾经,刘某是平安银行的忠实理财用户,甚至会主动找银行咨询理财产品。银行给她安排的理财经理姓周。

本来,刘某找周经理咨询的是中建投信托的的一款理财产品,但周经理给他推荐了“中诚鼎信华夏1号”。法庭呈现的微信聊天记录显示,周经理给刘某介绍了这款产品的优势:

“这个产品的安全性体现在4个方面:

第一:它有一个劣后方就是桂纬新东商贸公司,它会出12个亿。

第二,它有一个回购条款,就是一般咱们做这个地产类的,不管是信托也好或者是股权也好,其实很担心的一点就是房子卖不出去或者是房子降价,他有一个回购条款,就是如果房子卖不出去啊,华夏幸福这个地产商会以出售价格的95折把房子买回来,所以这个是不会影响到咱们的本金和收益的,

第三还有一个比较好的地方,就是这个钱它会分别投不同的项目,它会投3-4个项目,这样是可以分散风险的,咱们传统的地产信托呢,就是只投一个项目,这样的话就是风险会集中一些,

第四呢,就是平安是华夏幸福的第二大股东,有这个华夏幸福的25%的股权,然后平安也是提供了一个,相当于定心丸这样的东西。”

公开资料显示,成立于2020年底的中诚信托-鼎信华夏幸福1号集合资金信托计划,募集资金约20.747亿,通过嘉兴鼎信智赢旗下的私募基金,投向房地产公司项目股权,其中就包括华夏幸福旗下的项目。业务链条如下:

刘某的300万理财――平安银行代销――投向中诚信托鼎信华夏幸福1号――通过私募间接投向房地产项目(含华夏幸福项目)

在这之前的2018-2019年,平安集团已经斥资近180亿,成为华夏幸福的第二大股东。而主要代销这款信托计划的,正是平安集团控股的平安银行。

2021年2月2日,华夏幸福正式发布公告,称公司发生52.55亿元债务逾期,涉及银行贷款、信托贷款等债务形式。当时已有投资人质疑平安银行代销的华夏幸福关联理财产品能否兑付。

2023年11月30日,嘉兴鼎信智赢发出信披公告,称项目资金无法支撑回流。

2025年3月12日,嘉兴鼎信智赢公告基金结束,进行清算。6月18日,中诚信托-鼎信华夏幸福1号作了最后一次本金分配。

到6月18日为止,刘某收到该信托计划累计分配返款总计:230万5711元7分。

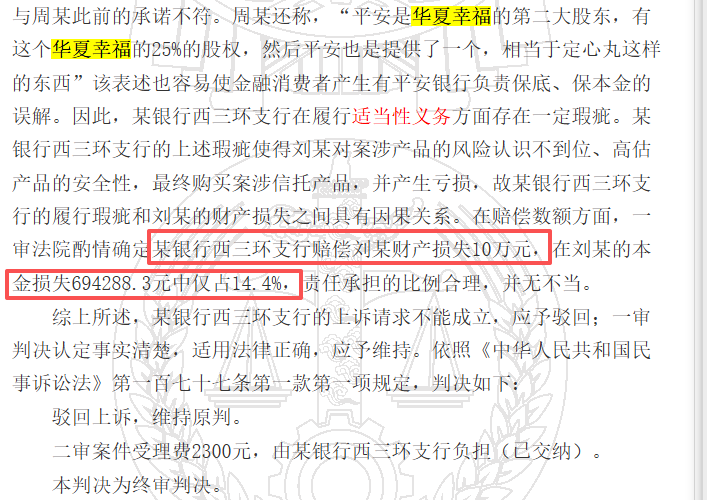

300万元的本金,亏损69万4288元3分,本金亏损比例为23.14%。

本金虽然最终拿回了大半,但刘某依然将平安银行告上了法庭。

02

争议细节

刘某在法庭上提出:一、平安银行对案涉信托产品过度包装、虚假宣传,承诺保本和收益:

1、理财经理周某除了从四个方面承诺产品安全性之外,还建议刘某投资这个周期较长的产品――因为市场上有降息的趋势,该产品周期长,在周期内能把收益最大化。

2、案涉产品预期收益是每年7.9%,而却向刘某表明到账的收益还会更高:“您最后的这个钱,到账的数额应该是按八点多给您分配,您也可以进行二次投资,这样到手的钱应该比实际回报还要再高一些。”

3、案涉产品不是自己主动咨询购买,而是银行方面不断的推荐下购买:周某:“您上次问我的中建投那个信托也好,还是我给您发的这个产品(案涉产品)也好,平安银行都是作为代销方来进行销售的”。

银行方面提出:刘某提供的聊天记录存在缺失,尤其故意遗漏了刘某主动联系周某咨询信托产品并要求周某提供同类产品的资料的相关内容,周某给刘某发送了多个信托产品的信息和资料,同时对话中也在强调关于投资的风险,以及平安银行系代销机构的相关内容,刘某都没有提交。

事实上,刘某购买涉案信托产品系其主动咨询同类信托产品并经过充分思考、反复论证并咨询了自己的朋友意见之后才进行的自主选择的投资决策。

周某仅仅是基于刘某的要求,为其提供相关的产品推介资料。针对涉案产品的投资决策系刘某自主决定,与周某无关。

整个微信对话中也不存在刘某主张的关于保本保收益的承诺,这明显与客观事实不符。周某仅仅是在描述产品的特点,同时明确强调了投资存在风险,且平安银行系代销机构的事实。

刘某提出:银行未尽到风险提示义务。

银行让刘某签署的《电子签名约定书》《认申购交易申请书》《中诚鼎信华夏4期信托合同》《中诚鼎信华夏4期认购风险申明书》多份文件中,多处内容为空白,足以证明其并未让刘某阅读,也并未进行风险提示。

银行:刘某的投资损失系市场风险和自身投资决策导致,与银行适当性义务的履行之间不存在因果关系。

案涉产品的风险等级均与刘某在平安银行进行风险测评的风险承受能力相匹配,不存在超出风险等级推荐产品的情形。刘某对于案涉产品的风险揭示是明确知悉并签署确认的,且具有多次购买同等风险等级产品的丰富投资经验。

刘某产生的损失系自身投资决策导致,与银行无关。同时,刘某具备完全民事行为能力,其应当对其投资行为承担相应的审慎义务,结合刘某的既往投资经验以及有关案涉产品投资过程中的风险揭示等相关法律文书的签署和视讯确认,其本身对于投资风险是进行了确认和明确知悉,相关的投资风险应当由其自行负担,与银行无关。因此,刘某的投资损失与银行适当性义务的履行之间不成立因果关系。

刘某:银行为达销售目的,在明知刘某不符合购买案涉信托产品等级的情况下,指导刘某进行风险承受等级测评和双录视频。

刘某表示,自己的风险承受等级一直为R3,在购买案涉产品当天进行了两次风险承受等级测试,在第一次测试时也是R3,第二次却在产品经理的指导下一跃升为R5,明显就是为了让刘某符合购买条件强行升级,不符合刘某的实际风险承受能力。这从刘某在购买案涉产品后的几次测评可以验证,在购买案涉产品后,刘某风险承受等级又降回R3。

银行:2019年12月28日,刘某在购买案涉产品前系本人通过网银渠道完成平安银行《客户风险承受度评估报告》,不存在任何代操作行为。根据其填报数据显示测评结果为进取型,属于可以承担高风险类型的投资者。

在风险测评结果有效期内,刘某认购案涉信托产品的风险等级与其风险承受能力等级相匹配,符合适当性的要求。刘某作为完全民事行为能力人,其承诺所填内容属实,如存在虚假填报,应由其对自身行为承担相应的法律责任和后果。

03

法院:适当性义务存瑕疵

一审法院的认定:本案中,银行作为该产品的销售机构,在代理销售过程中应尽到适当性义务。即银行在向投资者推介、销售案涉金融产品,以及为投资者参与该等级投资活动提供服务的过程中,必须了解客户、了解产品、将适当的产品销售给适合的投资者,做到风险匹配,其中告知说明义务的履行是投资者能够真正了解各类等级金融产品的投资风险和收益的关键。

首先,根据适当性义务“了解客户、了解产品”的要求,金融产品销售者一方面应当在了解投资者的收入状况、投资经验、风险偏好等情况的基础上对投资者的风险承受能力进行评估,确定投资者风险承受能力等级,同时不得在风险承受能力评估过程中误导投资者或者代为操作,确保风险承受能力评估结果的真实性和有效性,另一方面还应根据金融产品的投资组合、同类产品过往业绩和风险水平等因素,对拟销售的产品进行风险评级。

本案中,2019年中诚信托鼎信华夏幸福1号集合资金信托计划需要投资者具备R5风险等级,属于高风险的投资品种。银行作为代理销售方,应视为其了解产品。银行分别于2019年7月20日、2019年12月28日对刘某进行了风险等级评估,说明某银行西三环支行对刘某的风险认知、风险偏好和风险承受能力进行过评估,了解客户。

其次,关于“合理推荐、适当销售”的要求,即卖方机构应将适当的产品销售给适当的客户。从银行提交的周某与刘某的微信聊天记录可以看出,刘某系主动咨询信托类理财产品,周某向刘某发送多份信托类产品的推介材料,故银行符合合理推荐的标准。

但是刘某在银行购买案涉理财产品前的风险承受能力为平衡型,与案涉理财产品风险等级并不匹配,显然产品的风险超过刘某的风险承受能力,银行应当提示刘某在超风险承受能力的情况下须审慎投资。

按照“卖者尽责、买者自负”的原则,金融产品销售者承担适当性义务的目的是为了确保投资者能够在充分了解相关金融产品、投资活动的性质及风险的基础上作出自主决定,并承受由此产生的收益和风险。

从双方提交的微信聊天记录中可以看出刘某对于信托类理财产品并不了解,银行在刘某前往购买案涉产品前未对此类高风险理财产品尽到风险提示义务,相反,微信聊天记录中“这个产品的安全性体现在4个方面…所以这个是不会影响到咱们的本金和收益的,第三…它会投3-4个项目,这样是可以分散风险的…第四呢,就是平安是华夏幸福的第二大股东…然后平安也是提供了一个,相当于定心丸这样的东西”的表述不仅未能提示风险,还会在一定程度上推动刘某购买该案涉产品。故银行在“适当销售”过程中存在瑕疵。

第三,关于告知说明的履行。本案中,银行为证明其履行了告知说明义务,提交了《客户风险承受度评估报告》《合格投资者承诺函》《认/申购交易申请书》《认/申购风险申明书》,并提交《双录视频》、系统操作数据,可以证明案涉产品购买由刘某本人完成。

刘某作为具有完全民事行为能力的自然人,有能力和条件通过手机银行查阅理财产品的合同和风险揭示条款,了解产品的风险程度,如对产品存有疑问,亦可拒绝购买,但刘某并未为之,故刘某应承担该理财产品的相应风险。

银行提交的证据中可以看出其在一定程度上就理财产品已向刘某履行风险提示义务。刘某在购买产品当天进行了两次风险等级评估,风险等级由3(平衡型)变为5(进取型),虽现有证据无法证明该风险评估系由他人代刘某完成,但可见银行在风险告知说明义务的履行上存在一定瑕疵。

综上,结合刘某购买案涉产品的过程、既往的投资经历等因素,刘某在案涉产品购买前对该类产品已有投资意向,其作为一名理性投资者在进行重大投资时亦负有审慎义务。导致刘某投资发生亏损的直接原因是金融、地产市场的变化和波动,因此刘某基于自主决定而投资案涉理财产品应承担相应的投资风险,刘某应当对投资造成的损失承担主要责任。

银行在履行适当性义务方面存在瑕疵,对刘某购买案涉产品产生一定影响,故银行应当对刘某的损失承担次要责任。一审法院酌情确定银行赔偿刘某财产损失10万元。

二审法院:刘某在购买案涉风险等级为R5的信托产品前,其风险承受等级一直为R3,在购买案涉信托产品当天进行的第一次测试出的风险承受等级也是R3,当天第二次测试时风险承受等级才变为R5。在向原本风险承受等级较低的客户推介风险等级较高的产品时,银行本应针对客户的这一特点做更为严谨周全的风险提示说明。

然而银行客户经理周某向刘某介绍产品时,表示“它有一个回购条款,就是一般咱们做这个地产类的,不管是信托也好或者是股权也好,其实很担心的一点就是房子卖不出去或者是房子降价,他有一个回购条款,就是如果房子卖不出去啊,华夏幸福这个地产商会以出售价格的95折把房子买回来,所以这个是不会影响到咱们的本金和收益的。”该表述表明房子卖不出去或者是房子降价的情况不会影响案涉产品的本金和收益。

然而根据2023年11月30日嘉兴鼎信智赢股权投资管理有限公司出具的《临时信批公告》,之所以发生项目资金暂时无法支撑回流,正是受到房地产市场整体形势的影响,该现实情况与周某此前的承诺不符。

周某还称,“平安是华夏幸福的第二大股东,有这个华夏幸福的25%的股权,然后平安也是提供了一个,相当于定心丸这样的东西”该表述也容易使金融消费者产生有平安银行负责保底、保本金的误解。

因此,银行在履行适当性义务方面存在一定瑕疵。银行的上述瑕疵使得刘某对案涉产品的风险认识不到位、高估产品的安全性,最终购买案涉信托产品,并产生亏损,故银行的履行瑕疵和刘某的财产损失之间具有因果关系。