山证煤炭

投资要点

动力煤:本周(10.7-10.14)动力煤价格继续上涨。广州港5500库提价14日报收1605元/吨,较上周升1.58%,年度价格中枢较去年增14.98%。近期日耗下降,港口库存小幅回落,可用天数有所减少,整体呈淡季特征。

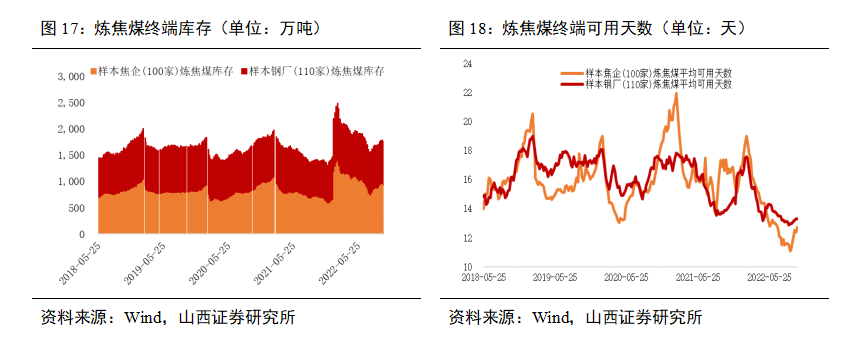

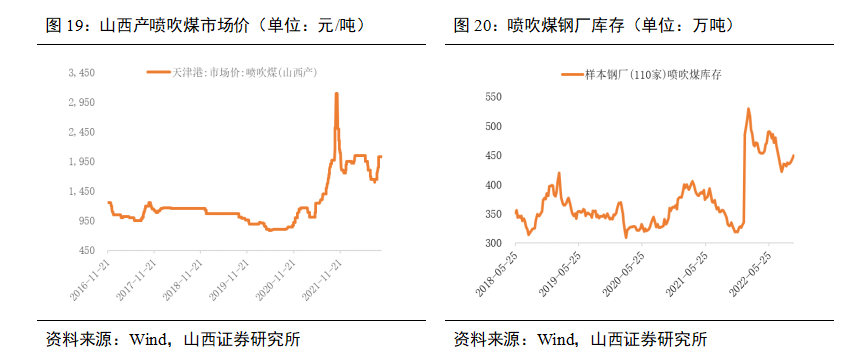

冶金煤:本周冶金煤价格平稳。港口主焦煤14日报收2630元/吨,较上周持平,进口价差为297元/吨,较上周收窄88元/吨。炼焦煤港口库存小幅下降,处于低位;下游库存微幅回升,可用天数有所增加但仍处于偏低水平。山西喷吹煤价格报收2030元/吨,较上周持平。

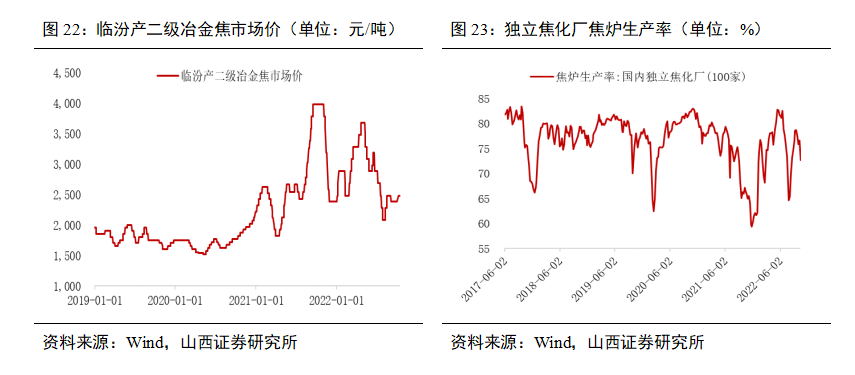

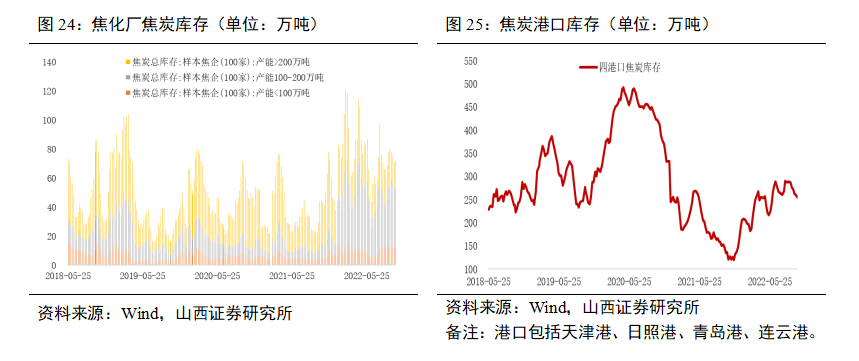

焦钢:本周焦炭价格持平,钢铁价格小幅调整。14日临汾产二级焦价格报收2480元/吨,较上周持平,测算焦化厂利润-978元/吨,较上周持平。14日焦炉开工率72.7%,较上周降3.9个百分点。焦化厂库存本周小幅回升,港口和钢厂焦炭库存回升。14日螺纹钢价报收4137元/吨,本周降1.38%。14日全国247家钢厂高炉开工率82.62%,较上周降低0.88个百分点。

观点:本周煤炭板块跌2.3%,跑输大盘指数。一方面由于多家上市公司披露三季度业绩预告,其中三季度单季环比增速为负。另一方面,考虑板块年初至今累计上涨幅度较大,部分机构投资者存在获利了结心理。当前煤炭股板块动态估值仍处于历史偏低位置(近5年的1.63百分位),叠加高股息率水平,板块具备较厚安全边际。根据三季度价格走势判断,前三季度动力煤和焦煤价格均有改善,三季度单季动力煤和焦煤走势有所分化,部分上市公司存在环比下降情况符合预期。二十大报告提出要积极稳妥推进碳达峰碳中和,加强煤炭清洁高效利用,煤炭基础能源地位稳固。在当前时点分煤种看,动力煤淡季不淡,冬季保供压力大于迎峰度夏,四季度价格有望再次冲高。冶金煤下游需求边际走弱,但当前供给端仍然偏紧,价格保持高位。动力煤建议关注兖矿能源、陕西煤业、中国神华、晋控煤业;非动力煤建议关注潞安环能、山西焦煤、平煤股份。此外,因碳酸锂价格高企打开钠离子电池发展空间也引发市场较高关注度,近期钠离子电池行业标准制定工作正在加速推进,华阳股份转型涉及钠离子电池等储能领域,走势相对独立,建议重点关注。

风险提示

价格强管控;经济衰退;供给弹性大幅提升;海外煤价大幅下跌;其他扰动因素。

报告正文:

1.周度观点

动力煤:本周(10.7-10.14)动力煤价格继续上涨。广州港5500库提价14日报收1605元/吨,较上周升1.58%,年度价格中枢较去年增14.98%。近期日耗下降,港口库存小幅回落,可用天数有所减少,整体呈淡季特征。

冶金煤:本周冶金煤价格平稳。港口主焦煤14日报收2630元/吨,较上周持平,进口价差为297元/吨,较上周收窄88元/吨。炼焦煤港口库存小幅下降,处于低位;下游库存微幅回升,可用天数有所增加但仍处于偏低水平。山西喷吹煤价格报收2030元/吨,较上周持平。

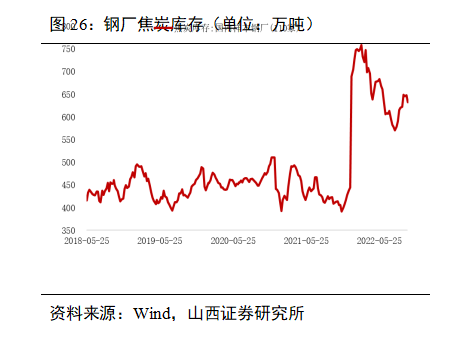

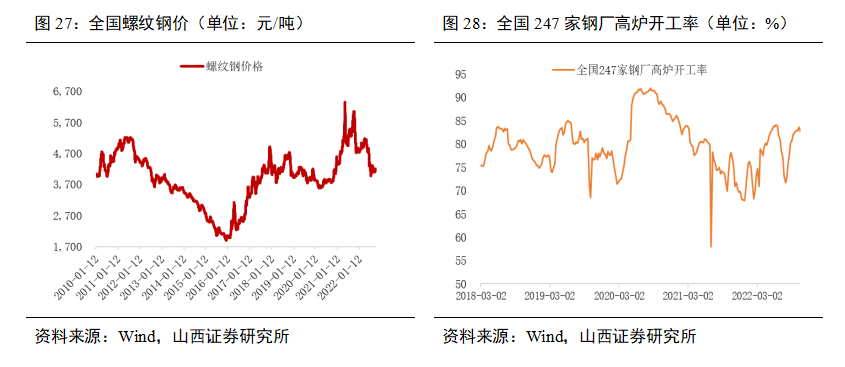

焦钢:本周焦炭价格持平,钢铁价格小幅调整。14日临汾产二级焦价格报收2480元/吨,较上周持平,测算焦化厂利润-978元/吨,较上周持平。14日焦炉开工率72.7%,较上周降3.9个百分点。焦化厂库存本周小幅回升,港口和钢厂焦炭库存回升。14日螺纹钢价报收4137元/吨,本周降1.38%。14日全国247家钢厂高炉开工率82.62%,较上周降低0.88个百分点。

观点:本周煤炭板块跌2.3%,跑输大盘指数。一方面由于多家上市公司披露三季度业绩预告,其中三季度单季环比增速为负。另一方面,考虑板块年初至今累计上涨幅度较大,部分机构投资者存在获利了结心理。当前煤炭股板块动态估值仍处于历史偏低位置(近5年的1.63百分位),叠加高股息率水平,板块具备较厚安全边际。根据三季度价格走势判断,前三季度动力煤和焦煤价格均有改善,三季度单季动力煤和焦煤走势有所分化,部分上市公司存在环比下降情况符合预期。二十大报告提出要积极稳妥推进碳达峰碳中和,加强煤炭清洁高效利用,煤炭基础能源地位稳固。在当前时点分煤种看,动力煤淡季不淡,冬季保供压力大于迎峰度夏,四季度价格有望再次冲高。冶金煤下游需求边际走弱,但当前供给端仍然偏紧,价格保持高位。动力煤建议关注兖矿能源、陕西煤业、中国神华、晋控煤业;非动力煤建议关注潞安环能、山西焦煤、平煤股份。此外,因碳酸锂价格高企打开钠离子电池发展空间也引发市场较高关注度,近期钠离子电池行业标准制定工作正在加速推进,华阳股份转型涉及钠离子电池等储能领域,走势相对独立,建议重点关注。

风险提示:价格强管控;经济衰退;供给弹性大幅提升;海外煤价大幅下跌;其他扰动因素。

2.煤炭板块表现总结

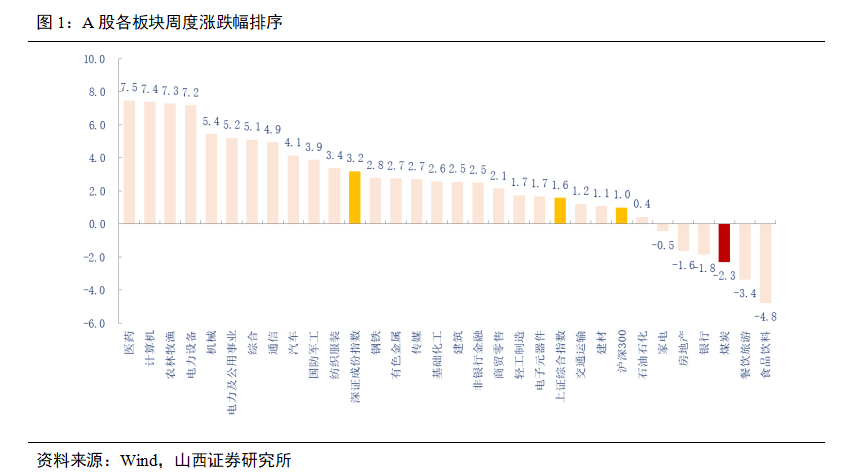

本周煤炭板块跑输大盘。其中上证指数涨1.57%,深成指数涨3.18%,沪深300涨0.99%,煤炭板块跌2.31%。

本周煤炭板块涨幅前三名分别为华阳股份、淮河能源和美锦能源,分别涨5.91%、涨2.02%和涨1.77%;跌幅前三名分别为晋控煤业、山西焦煤和新集能源,分别跌11.91%、跌10.61%和跌5.91%。

3.行业基本面观察

3.1 动力煤产业链

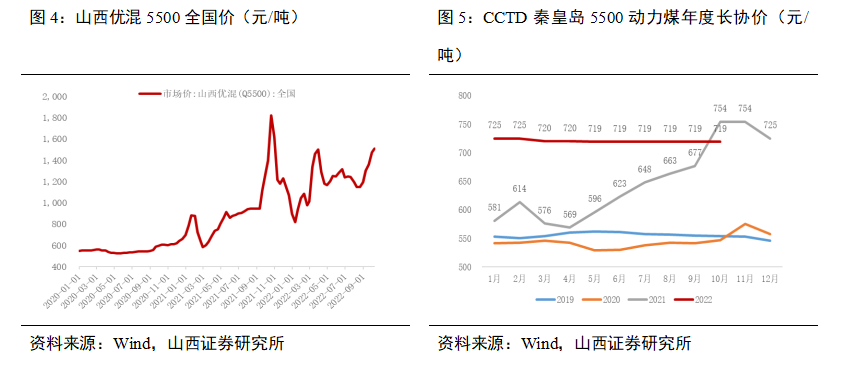

截至10月上旬,山西优混5500全国价报收1510元/吨,9月下旬为1474.3元/吨,周变动2.42%。

截至2022年10月,CCTD秦皇岛5500动力煤年度长协价按719元/吨执行,较上月变动0元/吨,月度变化0.00%;较去年同期变动-35元/吨,年度变化-4.64%。

截至2022年10月14日,广州港山西优混(Q5500)库提价报收1605元/吨,上周五(10月7日)为1580元/吨,周变动1.58%。2022年至今的年度均价为1360元/吨,较上年中枢变动16.18%。

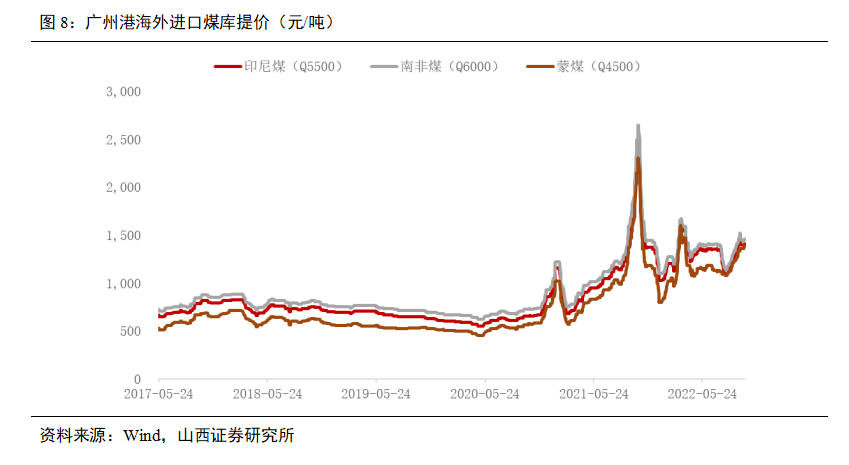

截至2022年10月14日,广州港印尼煤(Q5500)库提价报收1405元/吨,周变动1.08%;广州港南非煤(Q6000)库提价报收1455元/吨,周变动1.04%;广州港蒙煤(Q4500)库提价报收1385元/吨,周变动1.84%。

截至10月13日,中国电煤采购经理人供给指数向下,录得47.49,低于枯荣线;中国电煤采购经理人需求指数向下,录得48.08,低于枯荣线;中国电煤采购经理人库存指数向上,录得51.54,高于枯荣线。

截至10月14日,动力煤港口库存回落,其中长江八港库存为361万吨,较上周增加55万吨,北方港口库存为2103万吨,较上周减少-77万吨。

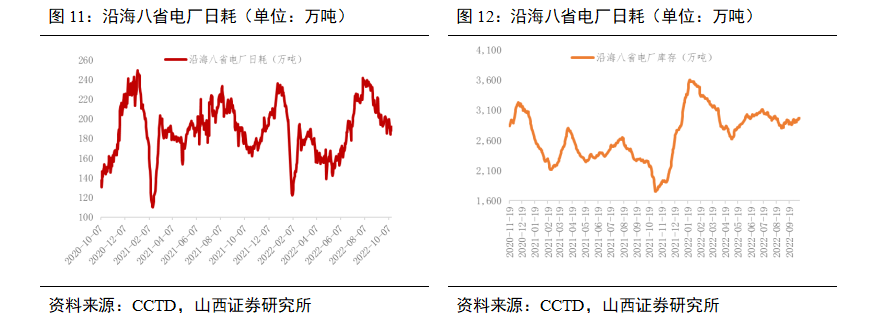

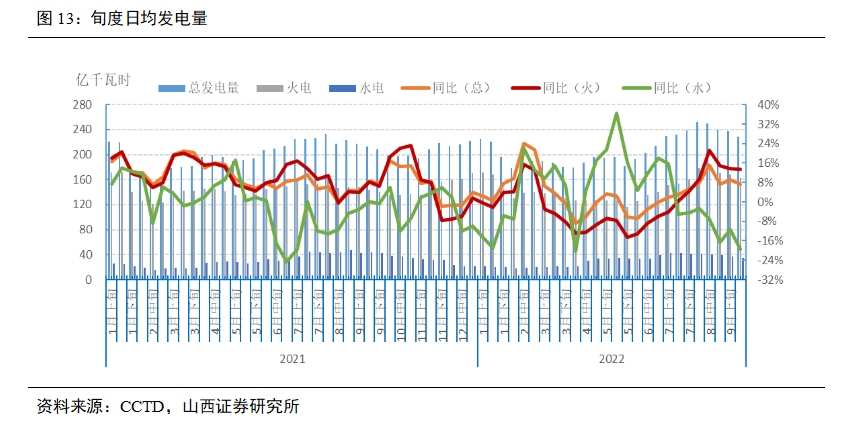

截至2022年10月16日,沿海八省电厂日耗实现192万吨,较上周降3.91%,沿海八省电厂库存实现2957万吨,较上周降0.62%。

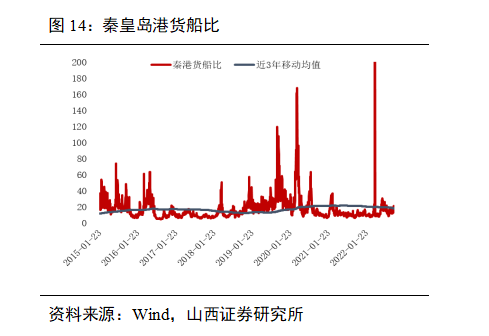

2022年9月中旬,总发电量实现229.10亿千瓦时,同比升7.31%;火电实现162.80亿千瓦时,同比升13.45%;水电实现35.20亿千瓦时,同比降19.45%。

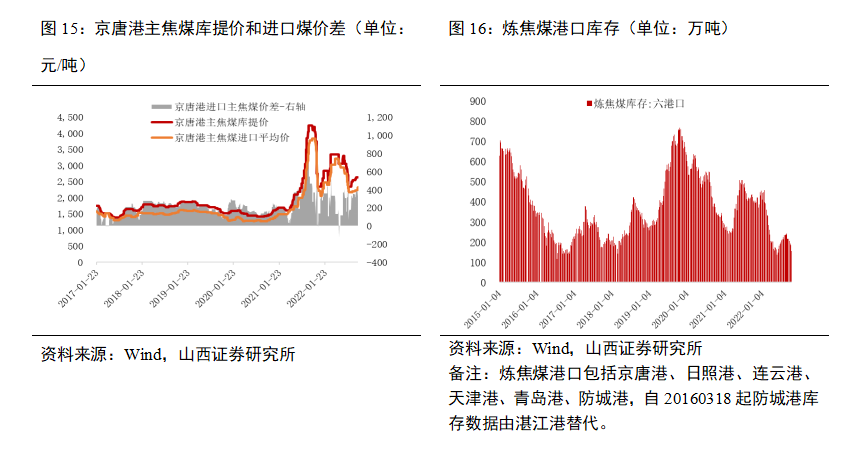

截至2022年10月14日,秦港船货比为18.38,高于近3年移动均值17.67。

3.2 冶金煤产业链

3.2.1 炼焦煤

截至2022年10月14日,京唐港主焦煤库提价报收2630元/吨,周变动0.00%;京唐港进口焦煤平均价报收2333元/吨,周变动3.92%;海外价差为297元/吨,周变动-88元/吨。

截至2022年10月14日,炼焦煤六港口库存为156.7万吨,周变动-28万吨。

截至2022年10月14日,独立焦化厂炼焦煤库存为929.2万吨,周变动-33万吨,对应可用天数12.7天;国内样本钢厂炼焦煤库存为826.89万吨,周变动-3万吨,对应可用天数13.29天。

3.2.2 喷吹煤

截至2022年10月14日,山西产喷吹煤市场价为2030元/吨,周变动0.00%;喷吹煤钢厂库存为448.63万吨,周变动3.88万吨,对应可用天数13.24天。

3.2.3 焦钢

截至2022年10月14日,临汾产二级冶金焦市场价实现2480元/吨,周变动0.00%;截至2022年10月14日,独立焦化厂焦炉生产率为72.7%,周变动-3.90个百分点。

截至2022年10月14日,产能>200万吨焦化企业的焦炭总库存为21.3万吨,周变动4.80万吨,产能100-200万吨焦化企业的焦炭总库存为38.5万吨,周变动-4.60万吨,产能<100万吨焦化企业的焦炭总库存为12.7万吨,周变动1.10万吨;焦炭港口库存为254.6万吨,周变动-4.20万吨。

截至2022年10月14日,钢厂焦炭库存为632.43万吨,周变动-15.30万吨。

截至2022年10月14日,全国螺纹钢价报收4137元/吨,周变动-1.38%;截至2022年10月14日,全国247家钢厂高炉开工率为82.62%,周变动-0.88个百分点。

4.行业新闻摘要

【国家能源局印发《能源碳达峰碳中和标准化提升行动计划》】重点推动煤炭清洁高效生产、利用和石油炼化等领域节能降碳相关标准提升,进一步提升煤电、煤炭深加工能效相关标准,完善和提升石油炼化能效相关标准。进一步提升煤炭和油气相关资源综合利用标准水平,完善煤矸石、粉煤灰和尾矿综合利用相关技术标准,加强煤炭和油气开发、转化、储运等环节余热、余压和冷能等资源回收利用相关标准要求。推动完善煤炭和油气开发生态环境治理相关标准。(资料来源:中国煤炭资源网)

【产地市场近期明显受到疫情扰动】鄂尔多斯8日起东胜区静默管理,棋盘井、乌海地区也影响较大;大同11日起4区3天静默、朔州、吕梁、晋中、忻州、运城、太原多地受影响。内蒙、山西、新疆近期长途汽运受阻明显,运费大幅上涨,部分煤矿因库存顶仓或安监问题减少生产。从高频数据来看,8日起鄂尔多斯各区旗产销均不同程度下降。目前陕西榆林疫情影响相对较小,需求相对较好。另一方面运输受阻对煤炭下游化工品也形成一定制约,主产地甲醇、电石运输受限,PVC开工下滑,晋城煤化工企业因秋冬大气污染防治而停产降负,但整体而言近期化工需求稳中略增。(资料来源:中国煤炭资源网)

【1-9月全社会用电量同比增长4%】10月13日,国家能源局发布1-9月全社会用电量等数据。数据显示,1-9月,全社会用电量累计64931亿千瓦时,同比增长4%。分产业看,第一产业用电量857亿千瓦时,同比增长8.4%;第二产业用电量42364亿千瓦时,同比增长1.6%;第三产业用电量11379亿千瓦时,同比增长4.9%;城乡居民生活用电量10331亿千瓦时,同比增长13.5%。9月份,全社会用电量7092亿千瓦时,同比增长0.9%。分产业看,第一产业用电量105亿千瓦时,同比增长4.1%;第二产业用电量4676亿千瓦时,同比增长3.3%;第三产业用电量1234亿千瓦时,同比下降4.6%;城乡居民生活用电量1077亿千瓦时,同比下降2.8%。(资料来源:中国煤炭资源网)

【10月上旬秦皇岛港与神华黄骅港煤炭吞吐量同比增加4.2%】10月以来,为保障“迎峰度冬”产地逐步增加产量并优先保证动力煤供应。国际市场煤炭价格持续走高,煤炭进口持续萎缩,4季度将进入内贸煤炭市场旺季。上旬,秦皇岛港与神华黄骅港煤炭吞吐量同比增加4.2%。港口库存充足,10月10日,两港库存同比增加17.7%,较9月30日大幅增加12.7%,其中神华黄骅港库存增加56.2%。整体来看,10月上旬,中港协监测沿海重点枢纽港口货物吞吐量同比增加8.1%。其中外贸同比增加2.5%,内贸同比增加24.44%。长江枢纽港口吞吐量同比减少2.1%,集装箱同比增加1.4%。(资料来源:中国煤炭市场网)

【应急管理部召开视频调度会议】10 月 13 日,应急管理部召开视频调度会议,对党的二十大期间安全防范工作进行再推动再督促再落实。应急管理部党委书记、部长王祥喜出席会议并讲话,强调要认真贯彻落实党的十九届七中全会精神,按照习近平总书记重要指示,以最坚决的态度、最严格的措施、最过硬的作风,抓紧抓实各项责任措施落实,确保安全形势稳定,为党的二十大胜利召开营造良好氛围。(资料来源:中国煤炭市场网)

5.上市公司重要公告

【山西焦煤:2022年前三季度业绩预告】2022年1月1日-2022年9月30日,归属于上市公司股东的净利润809260万元–846163万元,与上年同期相比增长:155%–167%;扣除非经常性损益后的净利润807509万元–844412万元,与上年同期相比增长:157%–168%,基本每股收益1.9755元/股–2.0655元/股。(资料来源:公司公告)

【中煤能源:2022年前三季度业绩预告】预计2022年前三季度实现归属于母公司所有者的净利润为1,836,000万元至2,029,000万元,同比将增加650,405万元至843,405万元,增长54.9%至71.1%。预计2022年前三季度实现归属于母公司所有者的扣除非经常性损益的净利润为1,827,000万元至2,020,000万元,同比将增加647,647万元至840,647万元,增长54.9%至71.3%。(资料来源:公司公告)

【陕西煤业:2022年前三季度业绩预告】预计2022年前三季度实现归属于上市公司股东的净利润为278亿元到287亿元,与上年同期相比,增加136亿元到145亿元,同比增加96%到102%。.归属于上市公司股东的扣除非经常性损益的净利润为221亿元到229亿元,与上年同期相比,将增加75亿元到84亿元,同比增加52%到57%。(资料来源:公司公告)

【恒源煤电:2022年前三季度业绩预告】预计2022年1-9月实现归属于上市公司股东的净利润约16.07亿元,比上年同期增加人民币约7.94亿元,同比增长约97.69%。公司预计2022年1-9月实现归属于上市公司股东的扣除非经常性损益的净利润约16.12亿元,比上年同期增加人民币约7.89亿元,同比增长约96.03%。(资料来源:公司公告)

【平煤股份:2022年前三季度业绩预告】预计2022年前三季度实现归属于上市公司股东的净利润约47.27亿元,与上年同期数据相比,增加约29.59亿元,同比增长约167.35%;预计2022年前三季度实现归属于上市公司股东的扣除非经常性损益的净利润约47.66亿元,与上年同期数据相比,增加约30.17亿元,同比增长约172.50%。(资料来源:公司公告)

【盘江股份:2022年前三季度业绩预告】预计2022年前三季度实现归属于母公司所有者的净利润为162,000.00万元到194,000.00万元,与上年同期相比,将增加81,921.56万元到113,921.56万元,同比增加102.30%到142.26%;预计2022年前三季度实现归属于母公司所有者的扣除非经常性损益的净利润为188,000.00万元到220,000.00万元,与上年同期相比,将增加110,350.50万元到142,350.50万元,同比增加142.11%到183.32%。(资料来源:公司公告)

【永泰能源:2022年前三季度业绩预增】2022年前三季度,公司生产经营持续向好,业绩大幅增长,储能转型发展有序推进。公司预计2022年前三季度实现归属于上市公司股东的净利润为150,000万元~158,000万元,与上年同期(法定披露数据)相比增加109.50%~120.68%;归属于上市公司股东的扣除非经常性损益的净利润125,300万元~ 133,300万元,与上年同期(法定披露数据)相比增加142.15%~157.61%。(资料来源:公司公告)

6.风险提示

价格强管控;经济衰退;供给释放超预期;进口煤价格大跌;个股转型不及预期;其他扰动因素。