来源 :经观商业2021-10-19

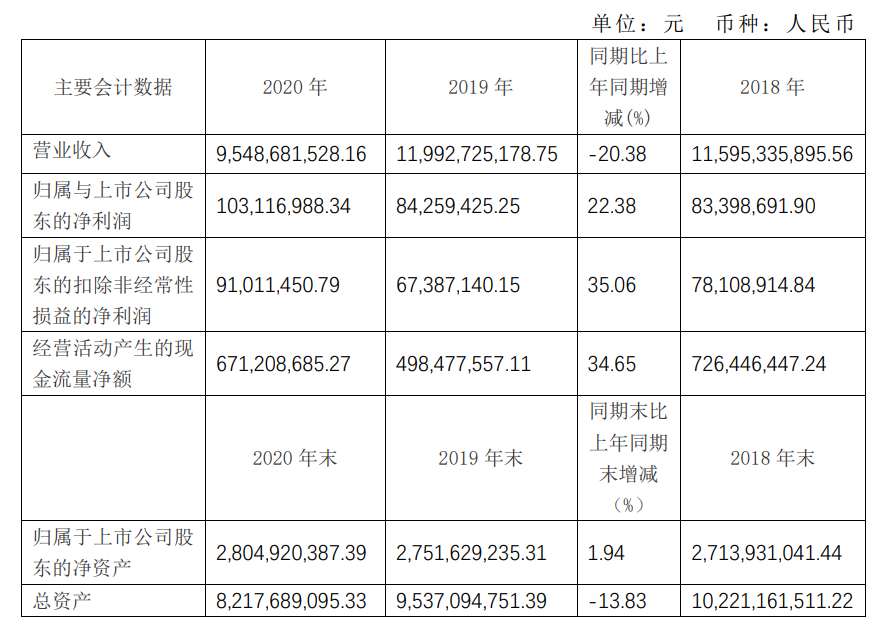

主要会计数据和财务指标

年度综评:2020年度华联综超的营业收入为95.49亿元,同比下降20.38%;归属于上市公司股东的净利润为1.03亿元,同比上升22.38%;经营活动产生的现金流净额为6.71亿元,同比上升34.65%。

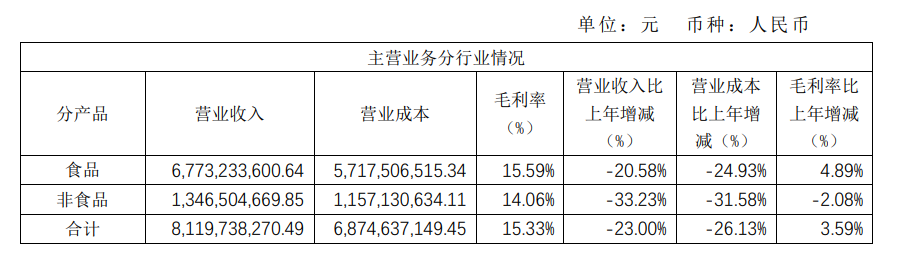

主营业务产品情况

主营业务分产品情况方面,食品的营业收入为67.73亿元,同比下降20.58%,毛利率为15.59%,同比上升4.89%;非食品的营业收入为13.47亿元,同比下降33.23%,毛利率为15.33%,同比上升3.59%。

年报中提示的公司日常经营中可能面临的风险因素

1、政策风险

2、市场风险

3、经营风险

4、管理风险

5、财务风险

媒体声音

搜狐财经:

《华联综超“卖身求生”:去年净利率仅1%创新金属欲借壳上市股价连续3日涨停》

近日,华联综超发布公告称,拟向控股股东北京华联集团或其指定的第三方出售全部资产与负债;同时向创新集团、崔立新、杨爱美等人以发行股份购买资产的方式,购买创新金属100%股权。

华联综超卖壳或是无奈之举。据了解,华联综超净利率从上市之初的3.9%一路下滑至2015年的0.4%,并在2016年首次呈现负值,跌至-2.1%。2017年至2019年,其净利率均处于1%以下,2020年其净利润为1.08%。2021年一季度,其实现营业收入24.34亿元,同比下降10.51%;实现归母净利润3504.86万元,同比下降46.62%。

华联综超对此解释称,营业收入下滑主要由于零售行业竞争激烈以及其他渠道的分流等原因导致门店来客下降。近年来,国内零售行业出现了外资、内资企业加速扩张的现象,加上电子商务的发展,加剧了国内零售市场的竞争激烈程度,加大了市场竞争风险。

但华联综超也未坐以待毙。其在2020年年报中指出,将加强生鲜人才培养,继续开发高品质生鲜基地资源,扩大生鲜商品直采比例;积极推进自有品牌建设工作;在公司战略发展区域加大店铺密度。

长江商报:

《华联综超净利率11年不足1%无奈易主创新金属溢价82亿借壳周期性亏损难解》

老牌商超华联综超(600361.SH)走上了卖壳之路。这是一次典型的借壳重组。交易完成后,华联综超的主营业务将由商业零售变更为铝产品加工,其控股股东由北京华联集团变更为山东创新集团,实际控制人变更为崔立新。

本次拟置入的资产溢价较为明显。截至今年6月30日,创新金属总资产、净资产分别为173.68亿元、39.68亿元。假设按照预估值下限121.30亿元来计算,增值金额达81.62亿元,增值率为205.70%,翻了两倍多,属于高溢价。

但是高溢价之下也暗存风险。华联综超是一家全国性超市连锁企业,主营大型综合连锁超市和生鲜超市,在全国多个省市均有布局。在商业零售市场环境不断变化、商业形势发生变革、市场竞争激烈的情况下,华联综超经营业绩一直不太出色。2020年,公司营业收入下滑至95.49亿元,净利润反而增长至1.03亿元。不过,今年一季度,营业收入和净利润双降,其营业收入、净利润分别为24.34亿元、0.35亿元,同比下降10.51%、46.62%。整体而言,华联综超的盈利能力不强,净利率较低。

综上所述,高溢价借壳重组,华联综超仍面临风险。