伦敦金属交易所 铜价冲破每吨1.1万美元历史高点的同时, 江西铜业 提交的收购提案却被索尔黄金董事会以“未充分体现公司价值”为由两次拒绝。

江西铜业 已持有索尔黄金12.19%股份,是其最大单一股东。按照 江西铜业 的最新报价,若想收购剩余股份需支付约64亿元人民币,而这还是索尔黄金在不到一年内翻了近三倍后的估值。

01 战略突围:资源为王的收购逻辑

国际铜价正经历一轮历史性上涨, 伦敦金属交易所 的三个月期铜期货价格在11月28日达到每吨11210美元的历史高点。在这背景下, 江西铜业 对索尔黄金的收购举动被赋予了战略意义。

江西铜业 证券部负责人明确表示,公司一直坚持“资源为王”的战略,希望通过并购控制更多资源。这一战略背后是中国铜矿对外依存度超过70%的现实,尤其是在新能源汽车、绿色基建等新兴产业全面拉动铜需求的背景下。

索尔黄金的核心资产是位于厄瓜多尔的Cascabel项目,该项目位于拥有全球半数以上铜资源储量的安第斯铜矿带。这个项目的矿藏储量令人瞩目:铜1220万吨、黄金3050万盎司、白银10230万盎司。

02 风险全景:高悬于并购之路上的多重挑战

江西铜业 在试图“吞下”索尔黄金的过程中面临着重重风险,这些风险共同构成了这次并购的主要障碍。从价格到地缘政治,从股权结构到时间窗口,每一项都需要谨慎应对。

索尔黄金的股价一路飙涨,截至11月28日收盘时已达29.55便士/股,超过 江西铜业 的报价。

首先,价格风险最为直接且紧迫。 江西铜业 提出的每股26便士的报价已经遭到拒绝,而索尔黄金股价持续上涨,11月累计涨幅超过68%。更令 江西铜业 为难的是,加拿大投资机构Canaccord Genuity给予索尔黄金46便士的目标股价,几乎是 江西铜业 报价的两倍。

其次是复杂的股权结构和潜在的竞争对手风险。除了 江西铜业 持有的12.19%股份外, 必和必拓集团 和新峰矿业分别持有10.4%和10.3%的股份。股权分散意味着 江西铜业 需要争取其他股东支持,而国际矿业巨头的存在可能引发竞购战。

地缘政治风险同样不容忽视。Cascabel项目位于厄瓜多尔,该项目虽“拥有良好的治理环境”,但拉美地区的政策稳定性和当地社区关系都是需要考虑的因素。

江西铜业 还面临着时间压力。根据英国《城市收购及合并守则》,公司需要在2025年12月26日前决定是否发起正式要约收购。这给 江西铜业 的决策和谈判带来了严格的时间限制。

03 对标分析:国内铜企的多元化资源战略

江西铜业 并非唯一在铜价高涨背景下积极布局资源的国内铜企。对比分析其他同行的战略,可以更清晰地看到这次并购在行业背景下的位置和意义。

云南铜业 在面对原料自给率不足的挑战时,采取了加大深边部找探矿投入的策略,2024年新增铜资源储量9.18万吨。同时,公司着力发展副产品增效,强化硫酸、硒、碲、铂、钯等稀散金属提取,以对冲冶炼利润下滑。

铜陵有色 则通过竞得国内探矿权巩固资源基础。2025年11月,公司以32.04亿元竞得鸡冠山―胡村铜金钼矿勘查探矿权,旨在增厚公司有色金属资源储备。

与这些国内布局不同, 江西铜业 选择了跨国并购路线,直面更高的复杂性和不确定性。这种差异化的战略选择背后,反映的是企业在资源获取路径上的不同考量和风险评估。

04 风控路径: 江西铜业 的潜在应对策略

面对复杂的并购环境, 江西铜业 需要建立全方位的风险控制体系,以应对收购过程中可能出现的各种挑战。结合其官方表态和行业实践,可梳理出几条关键的风控路径。

价格控制策略上, 江西铜业 已表示“保留提出其他对价形式或不同对价组合的权利”。这意味着除了单纯的现金收购,公司可能考虑采用股权交换、分期付款或附加收益分享等更为灵活的交易结构。

董事会博弈策略也需要调整。尽管 江西铜业 已是索尔黄金最大单一股东,但目前并不拥有董事会席位。争取董事会席位或与现有董事达成共识,将成为 江西铜业 获取公司控制权的重要途径。

股东沟通策略同样关键。索尔黄金股权结构较为分散,前几大股东中包括必和必拓等国际矿业巨头。 江西铜业 需要直接与这些机构股东沟通,争取他们对收购的支持。

风险评估策略应当深入彻底。 江西铜业 表示将在与索尔黄金达成一致的情况下,为其厄瓜多尔的Cascabel项目提供技术咨询服务。这种前期参与有助于公司更准确地评估项目风险。

05 时间窗口:铜价周期下的并购时机

在国际铜价创下历史新高的背景下进行并购,时机选择本身就是一项复杂的风险评估。铜价的波动性和未来走势将直接影响并购的成本效益。

瑞银对铜价走势给出了具体预测:2026年一季度达到每吨1.15万美元,二季度涨至1.2万美元,三季度突破至1.25万美元,四季度目标价看至1.3万美元。如果这一预测准确,意味着铜价仍有上涨空间。

从行业视角看,私募基金合伙人展霖认为:“在长期缺铜、短期断供、资源流向可能被地缘政治扭曲的大背景下, 江西铜业 收购索尔黄金已非单纯的财务投资,而是抢占全球核心矿产资源的战略突围”。

江西铜业 证券部负责人的表述也印证了这一观点:“当前大家都倾向于去找资源,我们也一直坚持‘资源为王’的战略,希望通过并购控制更多资源”。这表明在战略考量面前,短期价格因素可能不是决策的唯一标准。

江西铜业 面临着复杂决策。一方面,它需要评估是否提高报价以匹配索尔黄金董事会和市场的预期;另一方面,必须谨慎权衡溢价收购可能带来的财务负担与长期战略价值之间的平衡。

最终决定不仅将取决于财务计算,还需考虑到全球铜资源的战略布局和中国铜产业的自给需求。无论结果如何,这次并购尝试都已清晰地揭示了中国企业在全球资源竞争中面临的复杂博弈和多重风险。

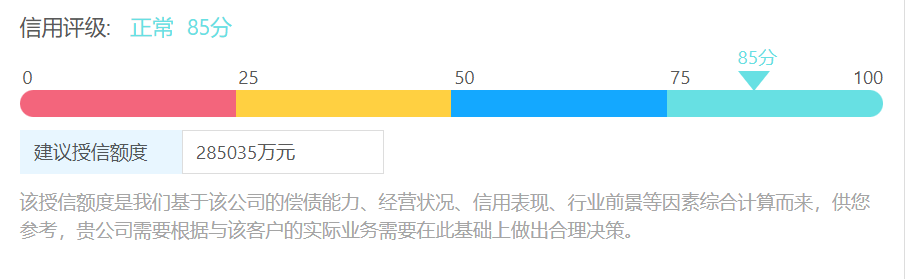

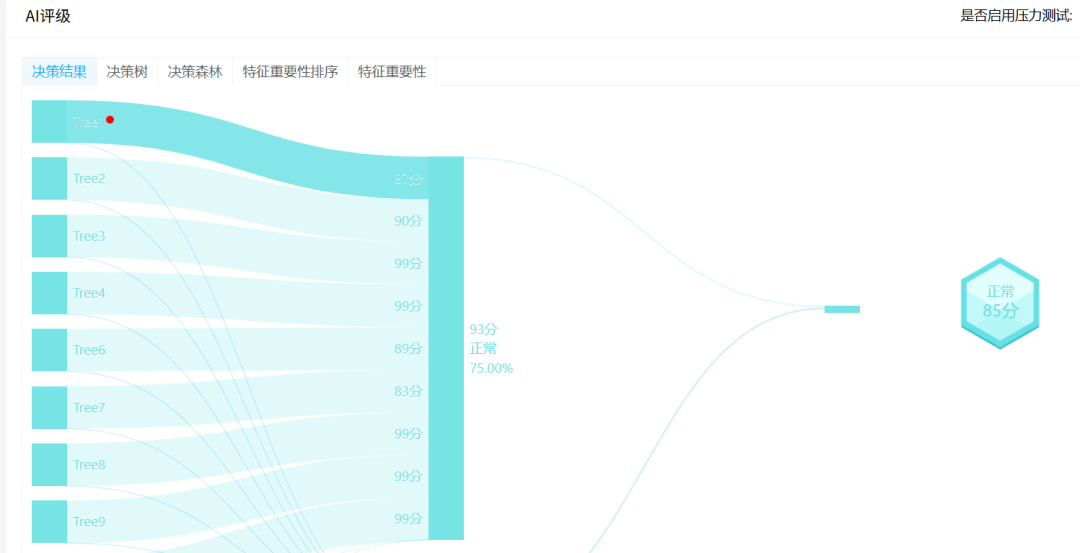

根据AI风险控制系统“RiskRaider风险雷达”的风控监控数据,观测AI对 江西铜业 的风险信息,部分截图如下: