12月25日,因圣诞假期,金、银、伦铜等主要商品期货市场休市。A股有色板块四连涨创新高后首次回调,截至10:43,“金铜含量”更高的有色50ETF(159652)跌1.79%,盘中获超150万元净流入,此前已连续2日获资金净流入超1亿元,基金最新规模超38亿元,迭创新高,在同指数ETF中断层领先!

有色50ETF(159652)标的指数成分股多数回调,北方稀土逆势微涨,华友钴业、赣锋锂业、山东黄金等跌超2%,中国铝业、紫金矿业等回调。

【有色50ETF(159652)标的指数前十大成分股】

截至10:48,成分股仅做展示使用,不构成投资建议

周四因圣诞假期,市场交投清淡,现货黄金周三早盘突破每盎司4500美元关键关口,创下4525.70美元的纪录新高后收跌0.01%,黄金短期受美元和利率波动影响,维持高位震荡;白银周三延续强势,连续第四个交易日刷新历史纪录;LME期铜周三涨0.6%报12133美元/吨,连续第三个交易日创新高,强势演绎年末“三连阳”。

成分股消息面上,12月24日,江西铜业发公告,公司通过全资子公司江铜香港投资现金就收购索尔黄金(SolGoldplc),估值约为8.67亿英镑(余额11.7亿美元)。索尔黄金的核心资产为位于厄瓜多尔的卡斯卡维尔(Cascabel)项目100%股权,卡斯卡维尔铜金矿项目被业界称为“全球最具潜力的未开发铜矿”,已探明铜资源量超2000万吨,黄金资源量超1000万盎司,品位高达0.7%(全球平均铜矿品位仅0.5%),且其处于南美安第斯成矿带,是全球铜矿资源最富集的“黄金走廊”。

行业消息面上,加拿大Capstone铜业公司旗下智利Mantoverde铜金矿工人已做好罢工准备,工会周三表态,新劳动合同调解若失败,罢工或于12月29日启动。据了解,Mantoverde铜金矿由Capstone铜业持股70%、三菱矿产持股30%,该矿2025年阴极铜计划产量为2.9万至3.2万吨。

国际能源署(IEA)数据显示,2030年全球铜需求将达3600万吨,较2020年增长53%,而供给端却面临“枯竭危机”,过去十年,全球新发现的大型铜矿数量下降60%,易开采的高品位铜矿已所剩无几。2026年铜市供应缺口或扩大至50万吨,这意味着未来十年铜矿将进入“存量争夺”。

宏观消息面上,美国表示,下一任美联储主席将是一个相信“大幅”降息的人。此前,美国曾表示,将在明年初宣布接替现任美联储主席鲍威尔的人选。在所有已知的最终候选人当中,白宫经济顾问凯文・哈塞特、前美联储理事凯文・沃什和现任美联储理事克里斯托弗・沃勒,都主张将利率降至比现在低的水平。

美联储加息/降息引起的美元和金属价格的涨跌是一种方向预期。美联储相机抉择,加息代表经济热度向好(资本回报率上升,黄金等金属价格跌),降息代表经济下行(资本回报下降,黄金等金属价格涨)。往后看,在全球货币延续宽松趋势下,金银铜等有色金属价格有支撑,叠加有色作为资源板块受强势供需格局提振,板块整体有望延续上行。

【全球货币宽松或延续,贵金属价格有望走强】

华西证券指出,黄金方面,12月降息落地,美联储准备再次通过购买短期美国国债来扩大其资产负债表,宏观环境持续宽松。下任美联储主席都主张将利率降至比现在低的水平。地缘冲突持续,委内瑞拉地区局势紧张,俄乌地区仍未达成一致。全球范围内“去美元化”趋势的加速,共同推动了央行和投资者持续购金。长期看,全球货币与债务担忧,使得黄金受益于债务和货币宽松的交易方向,美国债务总额已突破38万亿美元,“大而美”法案的通过预计提高美国3.4万亿美元财政赤字,美国在2025财年的预算赤字为1.8万亿美元,尽管关税收入大幅增长,但与2024财年总体相比变化不大。全球多国财政赤字处于高位,降息趋势下国债利率上涨,体现对债务规模的担忧,看好未来黄金价格。受益于金价上涨,黄金资源股盈利预期增强,目前黄金股估值处于较低水平,关注黄金股配置机会。

白银方面,华西证券认为,白银宏观逻辑与黄金类似。ETF资金强劲流入,持续推动白银的火爆上涨。白银被列入美国“关键矿产”清单,引发了资金的关注和囤积效应;全球现货库存紧张,甚至一度出现交割困难,这些都从交易层面助推了价格的快速拉升。市场对后续关税审查更紧张,同样的逻辑又在亚洲重演:国内库存一路掉到2016年以来新低,叠加出口放量,沪银和海外银价再次出现结构性价差,推升多地银价连环走高。尽管需求有所回落,但供应端缺口依然突出,基本面支撑银价,预计未来几年,供需缺口将持续扩大。宽松周期下工业复苏需求使得白银弹性高于黄金,当前“金银比”处于高位,有望在宽松环境及工业需求提振背景下实现修复,白银价格弹性更大,看好未来白银价格。

【工业金属:降息落地供需基本面强势,铜价有望上行】

华西证券指出,12月降息落地,降息预期下看好铜价。中长期看,铜作为能源转型关键金属,在“十五五”规划政策导向下具备战略配置价值。供给端,全球主要矿山今年事故频发,预计2025Q4供给端减少20万吨产量,单季度铜产量减少约3%-4%,供给层面依旧偏紧。宏观层面,美联储年内降息概率仍存,长期看宏观环境支撑铜价,预计美元未来将会继续贬值,看好铜价。此外强势的供需基本面支撑铜价,中国宏观政策端或将持续发力,电力基建、新能源汽车、家电消费等领域的刺激手段或将进一步扩大。(来源于华西证券20251225《基本金属周报:美国CPI数据低于市场预期,宽松预期重燃,贵金属价格再度走强》)

【如何全面布局“货币侧宽松、供给侧刚性、需求新动能”共振下的有色板块?】

当前整个有色配置价值突出,受“货币侧宽松、供给侧刚性、需求新动能”等多重利好,金属属性与商品属性齐齐强化!若看好未来贵金属及大宗工业金属投资机遇,认准规模领先、“金铜含量”更高的有色50ETF(159652),场外联接(A类:019164;C类:019165)。有色50ETF(159652)具备以下优势:

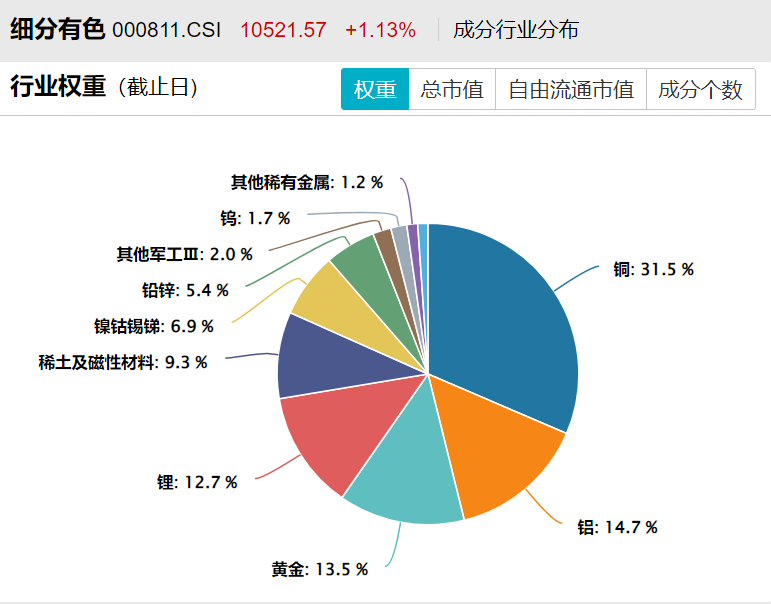

1、全面布局各大金属板块:有色50ETF(159652)标的指数全面覆盖金、铜、铝、锂、稀土等子板块,有望全面受益于有色超级周期。

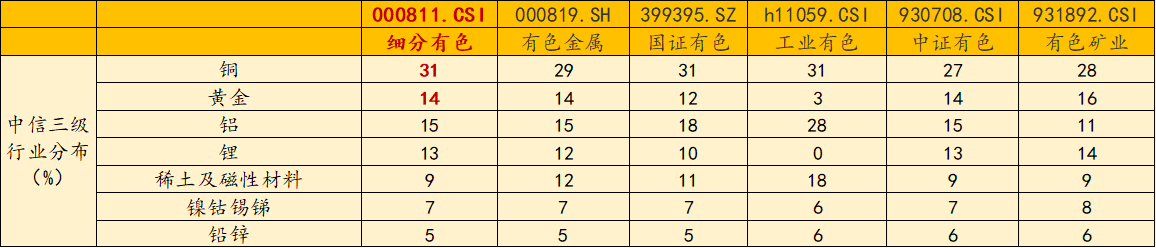

数据截至20251128,按中信三级行业分布

2、“金铜含量”同类领先:有色50ETF(159652)标的指数铜含量达31%,金含量达14%,金铜含量高达45%,同类领先!

数据截至20251128,按中信三级行业分布

2.龙头集中度领先:有色50ETF(159652)聚焦铜、金、铝、锂、稀土等兼具战略价值与供需缺口的核心品种,龙头集中度高,前五大成分股集中度高达36%,同类领先。

数据截至20251128

3、收益率表现更优:2022年至今,有色50ETF(159652)标的指数累计收益率同类领先,且最大回撤同类更低,投资体验更好。

数据截至20251128

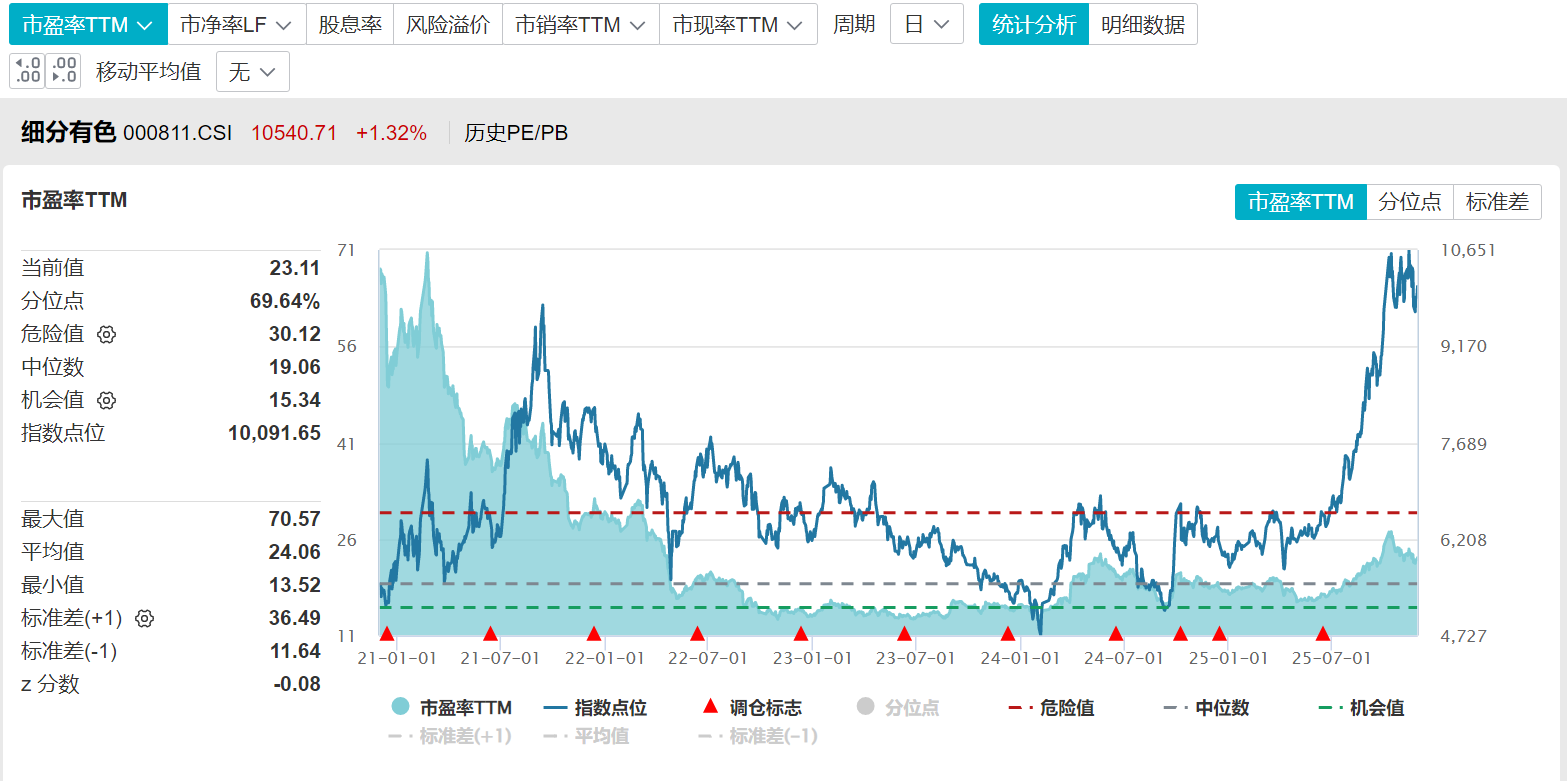

4、涨幅由盈利驱动,而非拔估值:尽管有色板块年内涨幅霸榜,但估值仍相对合理!有色50ETF(159652)标的指数PE(市盈率)为23.11倍,相比5年前下降了66%,估值性价比、安全边际高。值得注意的是,同期指数累计涨幅达86.28%,表明指数的涨幅来自于盈利驱动而非估值提升,当前处于EPS驱动阶段!