观点网大多房企仍在为现金流头疼的时候,首开股份或许有着更多优势,毕竟其良好的销售回款和通畅的融资渠道,是不少同行都希望的。

4月15日,首开股份发布2021年度报告,公司在报告期内继续保持最高的AAA级企业主体评级,代表着公司经营业绩、管理模式、风险管控及未来发展规划获得的认可。

数据显示,其有息负债规模稳步下降。全年累计新增融资约414.30亿元,其中开发贷款73.13亿元,信托贷款104.23亿元,保债计划35亿元,发债规模201.94亿元。

其中值得关注的是,去年11月首开股份成功发行了27亿元中票--这不单是借新还旧模式,更属于新增额度。到了今年3月17日,首开股份60亿元2022年面向专业投资者公开发行公司债券,已经正式注册生效,该笔债券发行已获得交易所审批,同时也实现了借新还旧额度突破。

纵观整个房地产行业的融资情况可以发现,在当下融资端政策未松绑的情况下,这两个融资品种的发行,基本可以看作是对优质房企的政策倾斜,是政策端方面保民生、保稳定、积极满足房地产合理融资需求,促进地产行业健康发展和良性循环的体现。

事实上,在强大的融资渠道之外,首开股份还有不俗的销售表现和回款速度。

2021年,房地产行业TOP100企业销售额同比回落的时候,首开股份却实现了同比增长。据年报数据显示,2021年1-12月份,公司共实现签约面积392.65万平方米,同比增长2.91%;签约金额1149.07亿元,同比增长6.94%。

到了2022年第一季度,首开股份虽然逃不开销售额回调的大形势,但降幅却大大小于同行平均值。

各方面表现显示,在如今房地产行业出清加速,拿地竞争减弱的背景下,过往中规中矩的首开股份,却表现出了更强的韧性与潜力。融资优势、经营效率提升、销售稳健以及充足的土地储备等,都将助其走得更稳更远。

“强大的融资渠道”

房地产行业的暴雷声虽然已经响了一年有余,但极大可能还会有新的企业暴雷,房地产行业出清将进一步加速,集中度也在提升。

市场对房企信心大减,评级机构给出的评价也多是“债务再融资风险上升”,“资本市场融资渠道仍将有限”,“融资渠道和(或)流动性进一步恶化”,如此背景下,首开却像其中一股清流。

据惠誉4月11日的评级报告,确认北京首都开发控股(集团)有限公司的长期外币发行人违约评级(IDR)为BBB,展望稳定;同时,确认其高级无抵押评级以及Bright Galaxy International Limited发行、首开集团担保的息票率3.25%、2026年到期的5.17亿美元高级无抵押票据的评级为BBB。

对比个别同行“B+”/“RR4”,甚至“CCC”的评级,首开的确给了市场和投资人更多的信心。

作为首开集团旗下房地产上市平台,首开股份于报告期则继续保持最高的AAA级企业主体评级,代表着公司经营业绩、管理模式、风险管控及未来发展规划获得的认可。

评级机构做出此评级的首要因素,就是认为首开拥有强大的融资渠道。毕竟自2021年开始,房企融资困难就已经不是新闻,到2022年,融资政策虽有松动,但基本也只有财务优质、经营稳定的房企才具备再融资资格。

事实上,首开股份的融资能力同样可见一斑。这或许要看回去年底,因为那时整个房地产行业的融资难度仍是过往少见。

2021年11月25日,首开股份成功发行2021年度第五期中期票据,本期债券发行规模27亿元,发行期限3+2年,票面利率为3.65%,计划将本期中期票据募集资金全部用于偿还银行贷款。

该笔中票的发行,或许更具有风向标的意义--这是一笔新增额度。

彼时分析指出,房地产内部融资环境渐呈现回暖迹象,在此之前中期票据发行只能借新还旧,首开股份本次新发行中期票据突破了借新还旧模式,属于新增额度,并可用于偿还银行贷款,这是房地产行业融资的关键突破。

“除了突破借新还旧之外,该中票也属于债务置换,中票相对于开发贷而言拥有利率低、期限长的特色,更有利于助力首开股份的长远发展。”

有熟悉首开股份的分析人士也指出:“去年新发中票及近期新获批公司债都实现了借新还旧额度的突破。”

据首开股份2021年度报告披露,报告期内,公司有息负债规模稳步下降。全年累计新增融资约414.30亿元,其中开发贷款73.13亿元,信托贷款104.23亿元,保债计划35亿元,发债规模201.94亿元。累计归还到期有息负债约523.86亿元,减少带息负债规模109.56亿元。现金短债比1.22倍,指标持续达标。

可以看出,首开股份与国内主要银行及多家金融机构建立了诚信、互利的长期合作伙伴关系,贷款利率稳定、额度充足,拥有良好的融资能力,并有效利用了多种渠道、多种类融资工具。

今年以来,首开股份的融资优势也未见减弱。

观点新媒体过往报道显示,2月10日,首开股份宣布发行2022年度第一期中期票据,发行规模上限为人民币10亿元,发行期限3+2年,在发行人依据发行条款的约定赎回时到期,所募集资金中3亿元拟用于偿还债务融资工具利息,7亿元拟用于项目建设。

3月1日,首开股份发布2022年度第二期中期票据申购说明,本期票据基础发行规模0亿元,发行金额上限25.5亿元。

3月16日,首开股份公布2022年度第三期中期票据发行金额为15亿元,期限3+2年,无担保。募集资金拟全部用于偿还发行人债务融资工具的本金及利息。

另据上交所披露,首开股份2022年面向专业投资者公开发行60亿元公司债券,3月17日已经正式注册生效。主要是随着该笔债券发行获得交易所审批,也实现了公司借新还旧额度的突破。

据公告显示,本次60亿元公司债券募集资金扣除发行费用后,拟用于偿还即将到期(或回售)的各类有息债券、兼并购及法律法规允许的其他用途等。“综合考虑目前公司的债务成本及到期时间,本次债券募集资金中36.80亿元拟用于偿付发行人已发行公司债券的回售本金,剩余23.20亿元用于偿还其他有息负债或项目兼并收购等监管允许的用途。”

该次发行明显有利于首开股份债务结构和节省财务费用,并可灵活安排偿还公司债务的具体事宜。

在上市平台保持畅通的融资渠道之外,首开股份旗下项目公司的融资能力则能更直观反映其经营稳健的特点。

据披露,2月中旬,首开股份旗下位于南通、海门、广州的三家子公司,分别获得银行提供的开发贷款5.8亿元、10亿元、3.7亿元,且期限均为3年;3月份,佛山、南京子公司获得银行6亿元、4.5亿元开发贷款,期限3年……

一位业内人士表示,在当下环境下依然保持融资渠道的畅通,是企业信用度及优秀资质的体现。他认为,目前资本市场对于房企的信心仍然非常不足,只有具备优质还款能力的企业才能获得融资额度。

年度报告也显示,截至2021年12月31日,首开股份的授信额度约达1600亿元,整体平均融资成本仅为4.85%。

“更大的盈利空间”

事实上,在房地产行业出清加速、格局优化的同时,最受益的或许就是地方千亿型房企,毕竟融资优势可以让其保有获取优质项目的能力,而且目前市场存在大量并购潜在机会,将推动公司销售规模和质量再上台阶。

据观点新媒体过往报道,仅去年四季度,首开股份就在北京、常州、台州、南京、厦门等城市新增11个项目地块。其中,仅仅在10月13日的北京集中供地上,其就一举摘得多幅地块。

包括在北京海淀区,该公司与华润置地组成联合体,以44.95亿元竞得北京市海淀区西北旺镇地块,该地块建设用地面积5.56万平方米,规划建筑面积8.34万平方米;在北京丰台区,公司与北京建工地产有限责任公司组成联合体,以41.8亿元竞得北京市丰台区卢沟桥乡万泉寺村A地块,该地块建设用地面积4.36万平方米,规划建筑面积10.16万平方米。

在北京昌平区,该公司与北京金隅地产开发集团有限公司、北京建工地产有限责任公司组成联合体,以36.6亿元竞得北京市昌平区北七家镇平坊村土地,该地块建设用地面积7.96万平方米,规划建筑面积17.84万平方米。

最后,在北京朝阳区,该公司通过收购北京筑华房地产开发有限公司所持有的北京卓华房地产开发有限公司33%股权,合作开发北京市朝阳区金盏乡小店村3005-02地块。该地块土地面积为5.7万平方米,地上建筑面积7.41万平方米。

观点新媒体查阅年度报告数据,2021年,首开股份通过竞拍或股权收购获取北京(房山、大兴、丰台、密云、朝阳、海淀、昌平)、太原、福州、苏州、杭州、南京、台州、厦门、南通、常州、佛山、温州、东莞、成都等地后续项目共30个,地上建筑面积达287万平方米。

另一方面,由于2021年出险房企增加,大多企业的首要任务也从以往的规模扩张变为回笼资金,因而公开市场的土拍竞争大幅减弱,低溢价甚至底价拿地成为了主流,首开股份正是抓住了这个“窗口期”,新获得项目权益及毛利率都得到了改善。

仅以上述北京四宗地块为例,溢价率仅为6.26%、7.18%、1.95%及1.03%。

对此,上述业内人士认为,土地的低溢价率为项目销售留了更大的盈利空间,并为企业带来更好的利润率表现。

4月12日,观点指数研究院独家发布《卓越指数・ 2022房地产年度卓越表现报告》就指出,在当前北京房地产市场竞争格局中,首开等头部企业,已经形成明显优势。规模央企、国企继续扩张,民企则分化明显。

报告表示,在下半年流动性趋紧的背景下,民企拿地减少,但部分财务状况优秀的企业仍在加仓。

正是凭借着卓越的综合实力表现,首开股份在4月12日“房地产年度卓越表现”评奖中,获颁“2022房地产卓越企业表现”以及“2022房地产企业北京综合实力卓越表现”奖项。

在公开市场拿地的同时,首开股份也在加快转型发展升级。

年度报告显示,该公司继续优化业务发展模式,探索从增量市场转入存量市场的路径,积极参与老旧小区改造、城市更新等,探索多元化商业模式和市场化运营机制,拓展发展空间,形成新的盈利模式。

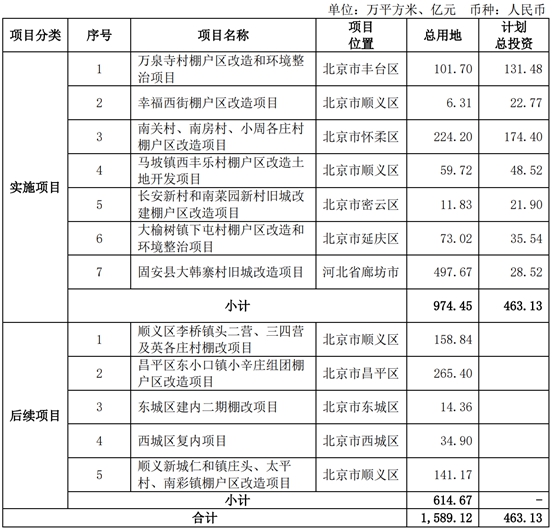

截至2021年底,其参与的棚改和集体租赁住房项目稳步推进。数个棚改项目的征收工作已经收尾,部分项目即将达到上市条件。诸多回迁房及配套,正在开工建设中,部分项目主体结构封顶。

首开股份各项棚户区改造及土地一级开发项目

来源:企业公告

根据公司年报披露,首开股份目前在多元赛道也有探索。

首开在2015年提出“做城市复兴官”的发展思路,开启“城市更新”业务的探索。在此期间,公司成立首开盈信公司,并以其为平台,定位于协同房地产主业,推进房地产金融业务发展。

首开盈信自2015年成立以来,聚焦一线城市的城市商业及写字楼更新改造项目,秉承多方合作、谨慎投资的原则,联合行业内顶尖合作伙伴,谋求更多资本运作的机会。综合采用价值增值型及机会型策略,选取具有改造及增值潜力的物业,通过买入-修复-退出的业务模式,创造良好价值回报。目前在北京、上海等城市先后实践十余个项目的投资。

自首开盈信成立以来,累计投资约30亿元,经过几年来的发展,公司城市更新改造业务已全面铺开,在项目获取、人员储备、项目运作能力等各个方面,都有了良好的经验和积累,也基本形成了比较稳定的业务模式。

“健康的销售回款率”

首开股份是北京的地方千亿房企,其良好的品牌与口碑,以及早已完成跨区域经营,为销售与回款提供了保障。

2021年在融资渠道被收紧的同时,销售下滑则是让不少房企进一步陷入泥潭的重要原因。首开股份应是去年房地产行业“逆势上行”的代表之一。

据观点指数发布的“2021年1-12月房地产企业销售金额表现”研究成果显示,前100房企实现全口径总销售金额12.8万亿元,同比减少2.4%,年内累计销售增速首次转负。

观察2021年全口径销售区间分布情况,44家房企突破千亿门槛,比2020年减少1家。8家房企销售规模超过3000亿元,与2020年数量持平。全口径销售位于2000-3000亿元的房企数量由2020年的11家降至7家。

观点指数还以30家发布销售目标的房企为样本,计算销售目标平均完成率为93.3%,远低于2020年同期104.8%的平均目标完成率。

而首开股份的销售数据显示,2021年1-12月份,该公司共实现签约面积392.65万平方米,同比增长2.91%;签约金额1149.07亿元,同比增长6.94%。完成了全年销售计划目标1100亿元,且目标完成率为104.46%。

首开2021年对控股子公司及合作公司项目的销售均设定了目标。其中,控股子公司项目计划销售签约金额588亿元,销售回款588亿元;合作公司项目计划销售签约金额512亿元,销售回款465亿元。

从实际签约情况看,2021年,首开股份及控股子公司共实现签约金额601.14亿元,合作项目共实现签约金额547.93亿元,均达到既定目标。

对于去年低迷的销售行情,一业内分析人士就指出,2021年下半年以来,房地产的销售行情就一路下探,需求端观望情绪浓厚,这种情绪需要一定时间来修复。两相对比之下,在普遍低迷的表现中,首开股份超额完成年度目标的成绩让人刮目。

该人士续指,到了2022年第一季度,市场观望情绪似乎变化不大,加上春节长假以及上海、苏州等南方城市疫情的反复,一季度销售表现受到极大影响。

观点指数发布的“2022年1-3月房地产企业销售表现”研究报告显示,1-3月,前100房企累计实现权益总销售金额11313亿元,同比减少48.6%,降幅较1-2月扩大5.8个百分点。

在上述诸多因素影响下,首开股份也逃不开销售额回调的大形势,但降幅却大大小于同行平均值。据其4月8日公布,2022年1-3月,首开股份共实现签约面积63.66万平方米,同比降低26.86%;签约金额201.70亿元,同比降低27.39%。

另悉,根据首开股份全面推盘计划排布,一季度相对资源排布较少,更多项目于二季度进行大规模推盘。由此看来,其未来的销售数字将有更好的表现。

据观点指数统计,于一季度末,首开股份全口径销售额位列行业第23位,较去年的第38名大幅提升了15个名次。1-3月,首开股份权益销售额也达120.1亿元,位于行业排名第28位,较去年的第43位同样提升了15个名次。

首开股份在销售回款上的表现同样值得留意。

数据显示,首开股份2021年全年回款金额接近1200亿元,达1194亿元,销售回款完成计划113.40%,同比增长21.33%。“签约金额与销售回款指标完成值创历史同期新高。”

对此,分析机构也表示,首开股份保持了非常健康的销售回款率。

很显然,销售回款率大幅提升,为公司现金安全提供有利保证。“受房屋销售回款增加的影响,本期销售商品、提供劳务收到的现金比去年增加97.28亿元。”

年报数据还显示,首开股份去年经营性收入1221亿元,完成计划113%,同比增长22%,实现经营性正向现金流130亿元,比上年增加179亿元。

过去一年,有着综合实力、精品战略、国企背书等优势的首开股份,的确交出了一张表现优异的成绩单--融资能力突出、销售及回款超额达标、外拓能力显著、经营现金流增加……

如今,各地相继出台楼市支持政策,今年房地产市场或将迎来更多利好消息,拥有多重综合优势的首开股份,也将进入价值释放阶段。

资本市场的直观反馈则是,首开股份股价自3月中旬以来一路攀升,上周曾达到最高7.5元,涨幅接近了60%,在地产板块中,涨幅领先。