来源 :基本面解码2024-03-18

3月18日,青海春天(600381.SH)股票在经历央视3・15晚会对其旗下品牌听花酒涉嫌虚假宣传的曝光之后,首个交易日便上演了一幕惨烈的市场反应。开盘即刻触及跌停板,股价锁定在5.91元/股,市值瞬间缩水至34.7亿元人民币,显示出市场对舆论的强烈反应以及投资者信心的减弱。

今天的交易数据显示,青海春天股票换手率为1.51%,成交总量达到8.85万手,成交金额共计5231.12万元。资金流动层面,主力资金呈现大举撤离态势,净流出额度高达2880.61万元,占当日总成交额的55.07%,凸显出机构投资者在丑闻冲击下的避险情绪浓重。

与此同时,游资却出现相对温和的流入迹象,净流入金额为573.84万元,占比约为10.97%,表明部分短线资金试图在低位抄底。

上交所火速问询,证监会雷霆行动

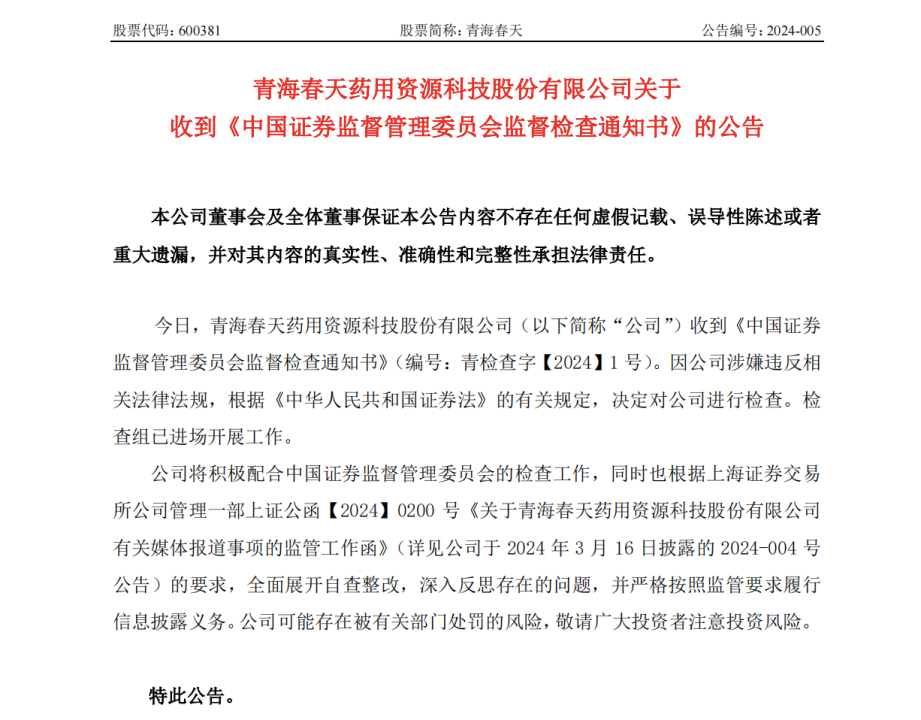

因公司存在违反相关法律法规的市场推广行为,上海证券交易所迅速对青海春天发出监管工作函【2024】0200 号文件,要求公司核实报道内容的真实性,并详尽说明是否存在媒体报道中所述情况,以及相关行为是否触及了《中华人民共和国证券法》的信息披露规定。目前,检查组已正式入驻公司。

图片来源:青海春天公告

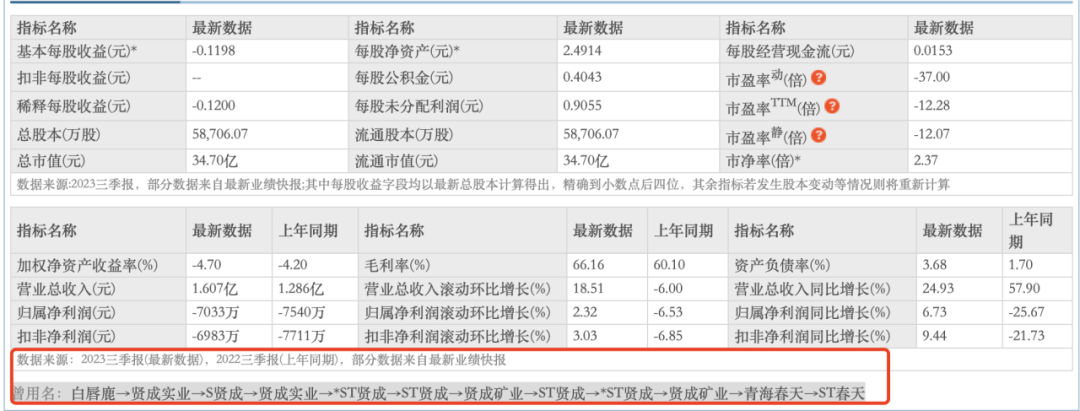

青海春天:业绩波动与市场预期探析

从每股收益到负债率的深度透视

青海春天历经多次更名与重组的企业再次引发市场关注。其股票名称从白唇鹿一路演变至如今的青海春天,期间经历的不仅是身份的转变,更是公司经营和财务状况的复杂变迁。

首先聚焦于公司的盈利基本面,根据最新公开数据,青海春天的基本每股收益为-0.1198元,稀释每股收益进一步降至-0.1200元,这揭示了公司在最近会计周期内并未实现盈利,反而陷入亏损状态。

在评估市场估值方面,青海春天目前动态市盈率为-37.00倍,静态市盈率为-12.07倍,显著的负值显示出市场对于该公司未来盈利能力持悲观预测。这一现象或源于近期持续不佳的业绩表现以及投资者对青海春天能否扭亏为盈、提升盈利能力的质疑。

资本运营效率,青海春天的加权净资产收益率为-4.70%,这意味着公司在利用自有资本创造利润的能力上存在不足,投资回报远低于行业平均水平。

青海春天巨额广告投入换不来业绩增长,“听花酒”神话破灭的背后历经连续三年的亏损,青海春天的整体财务状况需要深思,从2020年至2022年,累计亏损额度已超过了8亿元人民币的大关,而2023年预期继续亏损,在2.22亿至2.87亿之间,亏损态势未见缓解。董事长张雪峰曾寄予厚望的神秘梦境以及国际顶级顾问团队的支持,至今未能改写青海春天的亏损现实,反而留下了一道深深的财务裂痕。

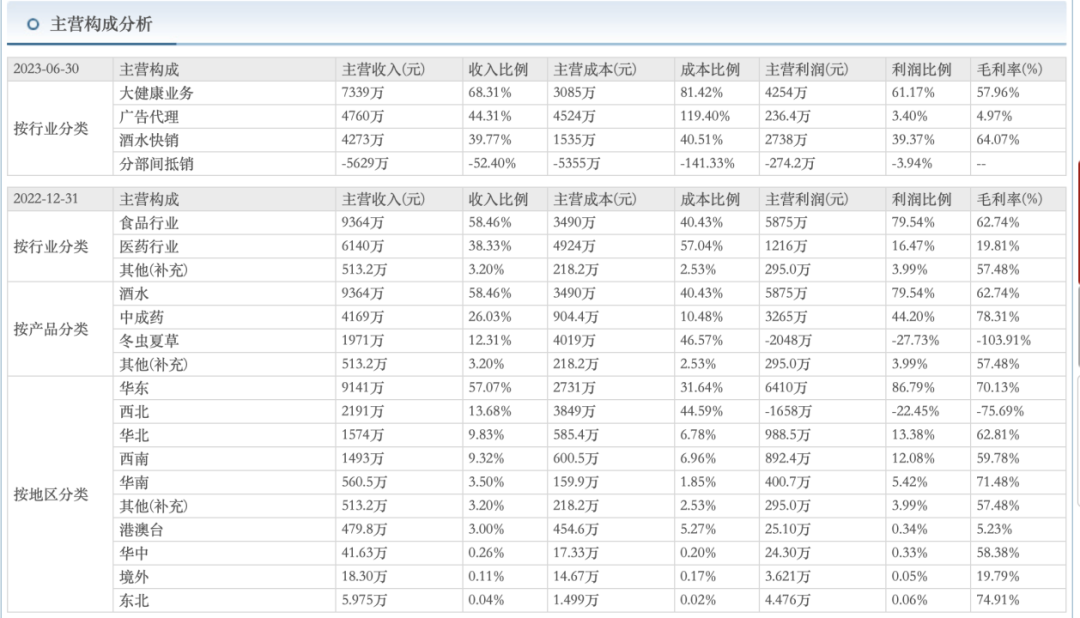

焦点转向青海春天的核心业务之一――听花酒。2022年年报显示,尽管听花酒业务营收同比激增268.75%,达到9364.32万元,但如果按其每瓶5.86万元的高价计算,全年仅售出约1500瓶左右,实则销售额并不理想。来到2023年上半年,形势更为严峻,听花酒业务收入大幅下滑52.88%,仅实现3425.86万元,换算下来,半年内卖出的听花酒不足600瓶。

有意思的是,青海春天在半年报中将营收下滑的原因归结为产品研发取得良好进展,新酒体获得高度评价,声称消费者能获得更好的口感享受及健康价值。然而,在销售额腰斩的情况下,这样的表述难免有误导之嫌,是否涉及信息披露违规,值得相关部门深入调查。

与此同时,尽管听花酒销量萎靡,但青海春天在广告宣传上的花费却居高不下。2022年,该公司在听花酒的广告宣传上支出了7414万元,同比增长两倍有余;2023年上半年,更是烧掉了4332万元,平均每日近200万元的广告投入,竟然超过了同期听花酒的实际销售收入近1000万。这一匪夷所思的现象,让人不禁质疑:青海春天如此高昂的广告投资是否合理,又能否真正助力其走出业绩困局?