几天前的万科年会上,郁亮的一番言论成为热点,也让外界看到了房地产行业的艰难。

郁亮说,房地产进入“黑铁时代”,“今年是背水一战的一年,如何理解背水一战?就是要么死、要么活,没有中间状态”。

万科毕竟是有国资背景的开发商,还位居行业头部,郁亮的这番表态,足以说明形势的严峻。事实上相较于万科,那些腰部房企的日子,无疑要更难熬了。

比如金地集团。日前,金地集团发布的业绩预告显示:

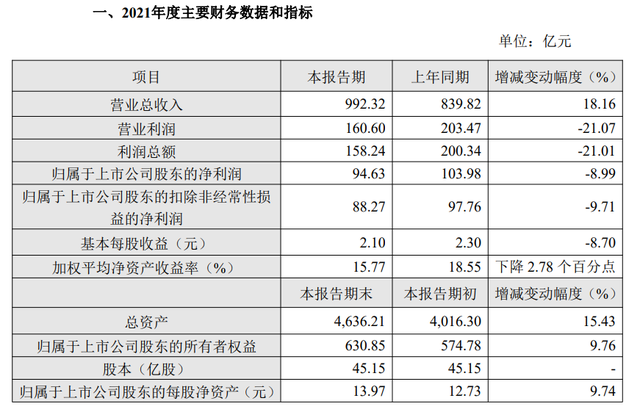

2021年,金地集团实现营业收入992.32亿元,同比增长18.16%;利润总额158.24亿元,同比下降21.01%;归母净利润94.63亿元,同比下滑8.99%;归母扣除非经常性损益的净利润88.27亿元,同比下降9.71%。

盈利指标全面滑坡,利润总额下降高达21.01%,金地集团到底怎么了?

01

金地集团算得上是传统老牌房企了,发家早、上市早。早些年它一度和招商地产、保利、万科一起,被并称为“招保万金”,是当年异常活跃的四大地产龙头股之一。

官网显示,金地集团1988年初创于中国深圳,2001年在上交所上市,历经数十年的探索和实践,现已发展成为一家以房地产开发为主营业务、相关多元业务全面发展的综合型上市公司。

来源:金地公告

而这次公布的业绩快报提到,2021年,金地集团实现营业收入992.32亿元,同比增长18.16%。

在行业不景气的背景下,金地集团还能取得18.16%的收入增长,这个成绩相当不错了。值得一提的是,去年金地的销售额增速也差不多――累计实现签约金额2867.1亿元,同比上升18.15%。

不过,销售规模逼近三千亿大关的金地,业绩快报中除了营收增长外,其他各项乏善可陈,多项盈利指标的下降,更是严重拉低了规模扩张的成色。

营收同比增长18.16%,而利润总额下滑21.01%,二者相差足足近40个百分点。

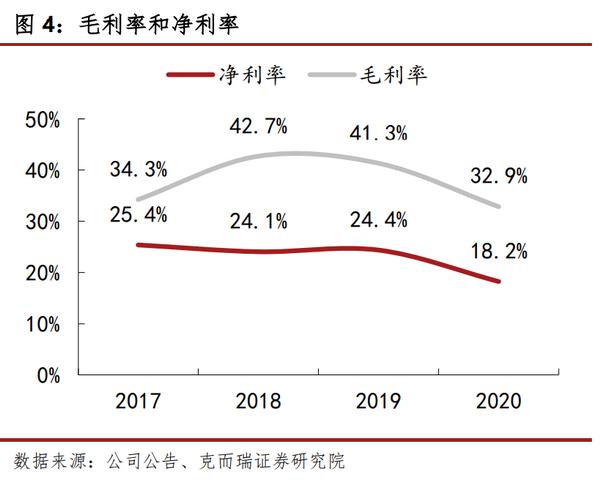

另外,去年上半年,金地的毛利率17.36%,同比下降达19.32个百分点。这说明金地增收不增利的情况相当严峻。

来源:金地官网

对于利润下滑,金地在公告中称,“受市场下行及年内疫情影响,公司2021年的项目结算规模和结算毛利率不及预期。”

但抛开行业转冷的宏观因素外,金地过度依赖合作项目,规模虚胖拉低盈利能力,是另一个重要原因。

数据显示,2018年到2020年,金地新增权益土地投资额占比分别为40.4%、49%、51%。而2021年三季度,金地新增土储1492万平方米,权益土储仅有599万平方米,占比40.15%,远低于行业水平。

02

地产入冬,合作开发有优势互补、风险共担的特点,但事实上,金地集团对于合作开发的依赖早已有之,而这种扩张模式,还要从金地集团的掉队说起。

前面提到,金地早年曾和招商地产、保利、万科并驾齐驱,然而因为发展战略出现问题,金地很快出现了规模掉队的情况。

来源:网络

为了重回行业一线,金地在2014年便提出“加快周转、做大规模、提升ROE”;在2016年成功突破千亿销售大关后,时隔一年,2017年又提出“3年冲击2000亿”的目标。

为了快速撬动规模,金地的拿地力度一直相当大。其中2015年的土地投资,尚且只有297亿元左右,到了2017年则陡增至千亿规模。

2018年到2020年,拿地总额也都在千亿之上,分别为1000亿元、1200亿元和1350亿元。即便在行业变天的2021年,金地在前三季度就豪取101宗土地,总投资额约1135亿元。

在高周转和狂拿地的驱动下,金地的追赶之路可谓异常迅猛,规模增长快速登上新台阶。到2021年,克而瑞销售榜上,金地全口径销售额位居第十一位,排在龙湖后面。

来源:网咯

但问题在于,金地的扩张模式,属于牺牲权益占比来快速冲量,盈利能力也因此被严重稀释。

不难发现,金地的盈利能力下滑,远远不是2021年才出现的状况。

2018年到2020年,金地的销售额增长都在15%以上,而净利润增速分别为18.35%、24.41%和3.2%。净利率则从2017年的25.4%,下滑到2020年的18.2%。

03

官网上的一篇文章《金地:凭什么重回地产十强?》提到,金地的盈利指标下滑,是“拿时间换空间”。

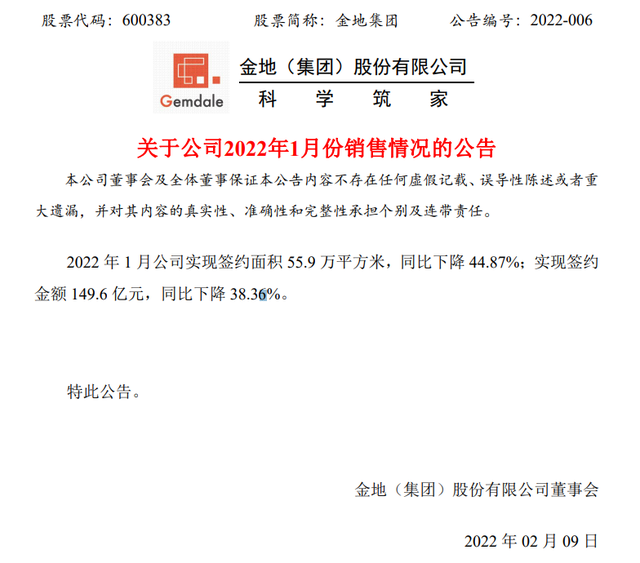

问题在于,在存量住房时代,房地产开发本身就没有太多的增量空间了。事实上,金地日前公布的2022年1月业绩也是相当惨淡:实现销售额149.6亿元,同比减少38.4%。

除了规模虚胖带来的盈利下滑的烦恼,规模提升对资金需求的增长,也给金地带来了一定的债务压力。

去年三季度报显示,金地集团总负债为3618.84亿元,三道红线指标全部过关,稳居绿档房企。但从媒体报道的情况看,金地存在着“明股实债”的嫌疑:

2018年至2020年,金地集团的少数股东权益占比分别为30%、34%和38.9%,呈现逐年上升的趋势。2021年上半年,金地集团归母净利润为18.25 亿元,其中少数股东损益为10.75亿元,占比高达37%,也就是说,公司接近四成的净利润被少数股东“分走”。

如果“明股实债”属实,那么金地的真实债务压力,可能要高于财务报表显示的。

在去年的11月,金地完成一笔15亿元中期票据的发行,利率为4.17%,发行期限3年。彼时的房企融资整体艰难,成功发债的房企不多,金地能顺利发行票据,说明资本市场认可其偿债能力。

但换个角度看,在这样的节点发债,也意味着金地对资金的需求相当强烈。如就在2月17日,金地又宣布拟发行17亿元3年期的中票,用于偿还到期债券与项目开发建设。

而去年前三季度,金地的经营性现金流净额,也是处在净流出状态。

盈利和债务层面的压力,只是金地激进扩张后遗症的一部分。近几年来,规模快速攀升的金地集团,也屡屡因为一些管理和质量层面的问题而卷入风波。

来源:网络

据媒体报道,去年12月,金地集团子公司东莞金展房地产,因为虚假材料取得商品房预售许可而被公开处罚;去年9月,金地旗下两个房地产公司因虚假宣传被罚25万元。

在网上,围绕金地产品质量的投诉和维权案例,更是不胜枚举,这些都是激进扩张导致企业经营管理和产品把控跟不上的体现。

金地冲刺规模的目的,本应是获取更多的利润,结果现在依旧卡在十强的门槛外,盈利能力则不升反降,企业口碑还被一些投诉、处罚的案例而影响。如此下去,还能否再现昔日的辉煌?