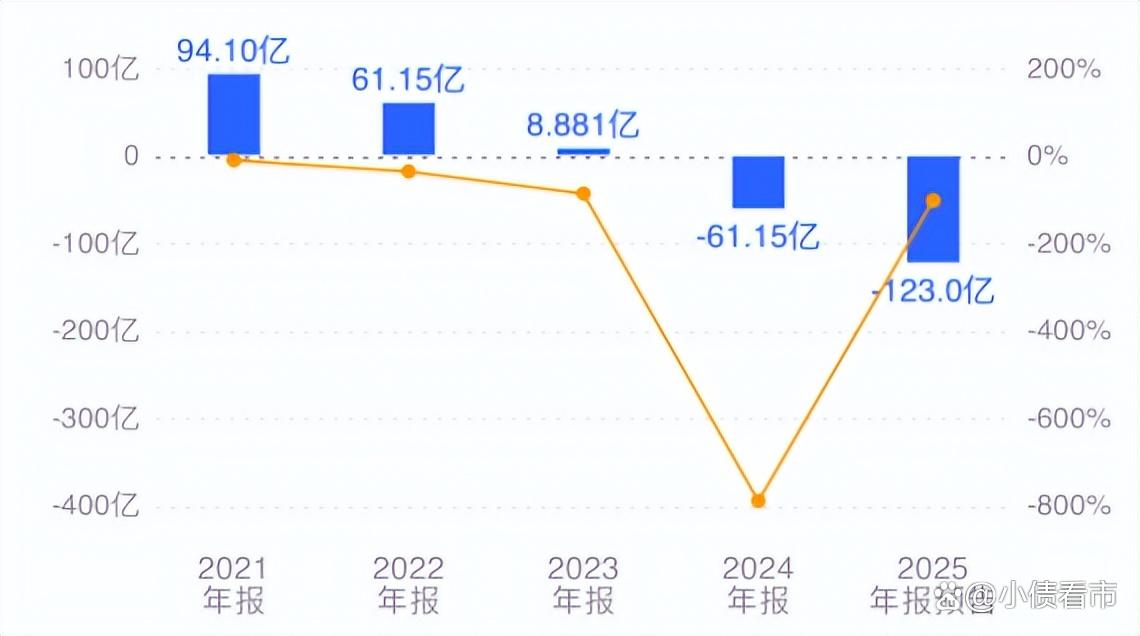

2024年首次录得亏损,2025年金地集团盈利水平进一步恶化。

01

亏损

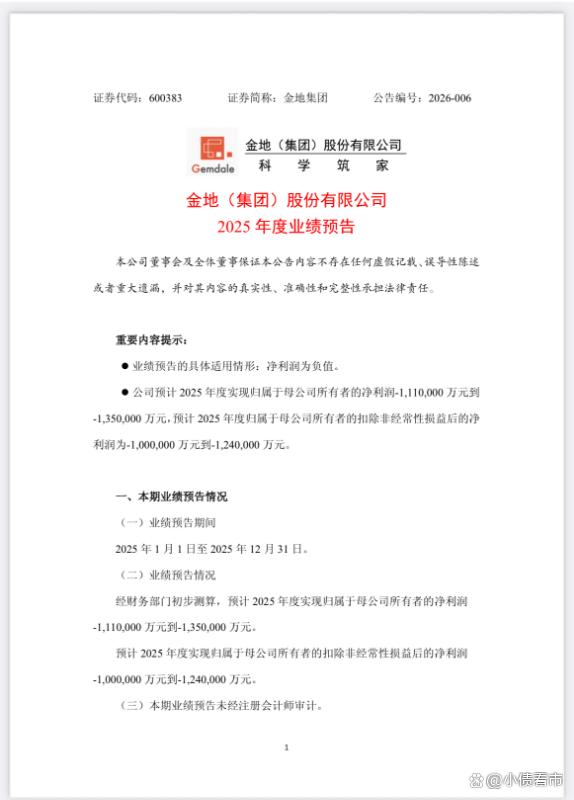

近日,金地集团(600383.SH)发布2025年度业绩预告。

2025年度业绩预告

公告显示,金地集团预计2025年度实现归属于母公司所有者的净利润-111亿元到-135亿元,预计归母扣非净利润-100亿元到-124亿元。

金地集团称,本期业绩预亏的主要原因为近年销售规模下降,本年可结转面积较上年减少,营业收入较上年下滑。

另外,金地集团根据市场情况动态调整经营及销售策略,加大去化力度,使得部分项目存货可变现净值低于成本,公司基于谨慎性原则计提了存货跌价准备和信用损失准备。

金地集团表示,2025年公司坚持稳健经营,全力推动销售去化与存量资产盘活,按时足额兑付公开市场到期债务,筑牢财务安全防线,为经营动能修复提供了有力支撑。

《小债看市》统计,目前金地集团存续债券3只,存续规模5.01亿元,均将于一年内到期。

未来偿债现金流

据最新评级报告,金地集团和相关债项信用等级为AAA,评级展望“稳定”,信用资质良好。

02

财务分析

据官网介绍,金地集团1988年发轫于深圳,2001年于上海证券交易所上市。

历经三十余载砥砺深耕,金地集团已发展成为全国性的综合不动产开发与运营服务提供商,业务遍及国内外200余座城市。

金地集团官网

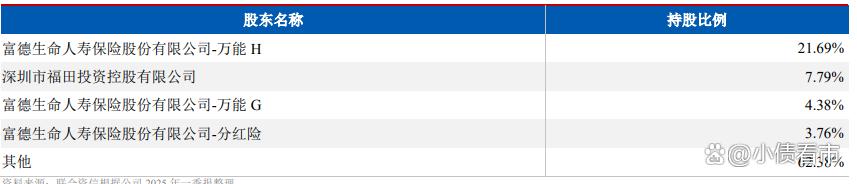

从股权结构看,富德生命人寿保险股份有限公司合计持有金地集团29.84%的股本为第一大股东,公司无控股股东和实际控制人。

主要股东情况

在销售端,2025年金地集团累计实现签约面积226.8万平方米,同比下降51.90%;累计实现签约金额300.2亿元,同比下降56.18%,呈现量价齐跌的趋势。

按克而瑞统计口径,金地集团在房企销售排行中位列23名,较2024年下滑9个名次。

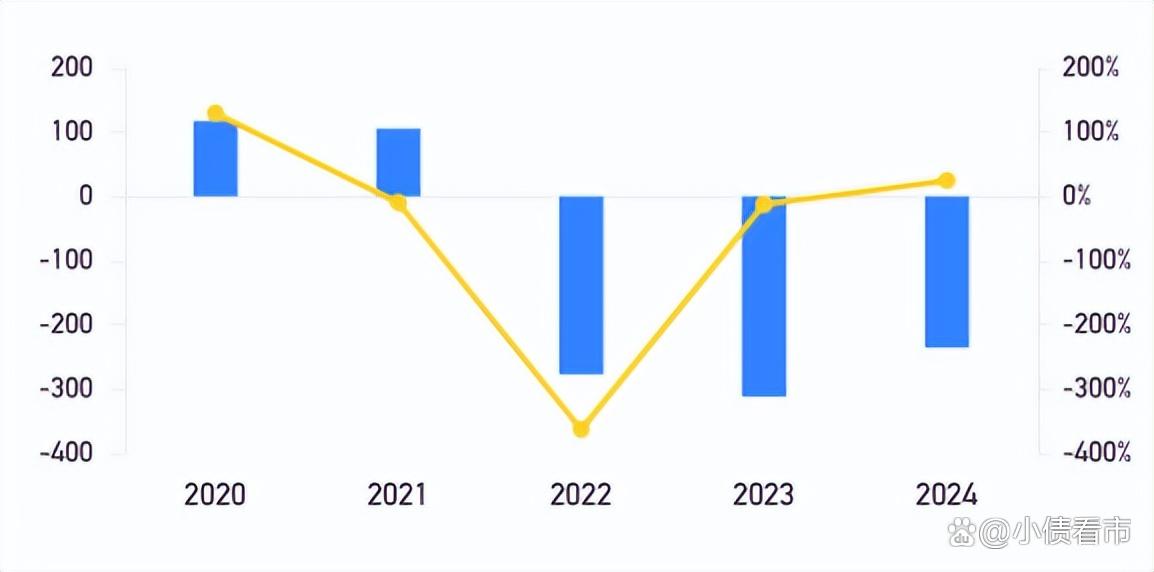

从业绩看,自2020年起,金地集团归母净利润便呈现持续下滑态势,2024年首次录得亏损,2025年盈利水平进一步恶化。

归母净利润

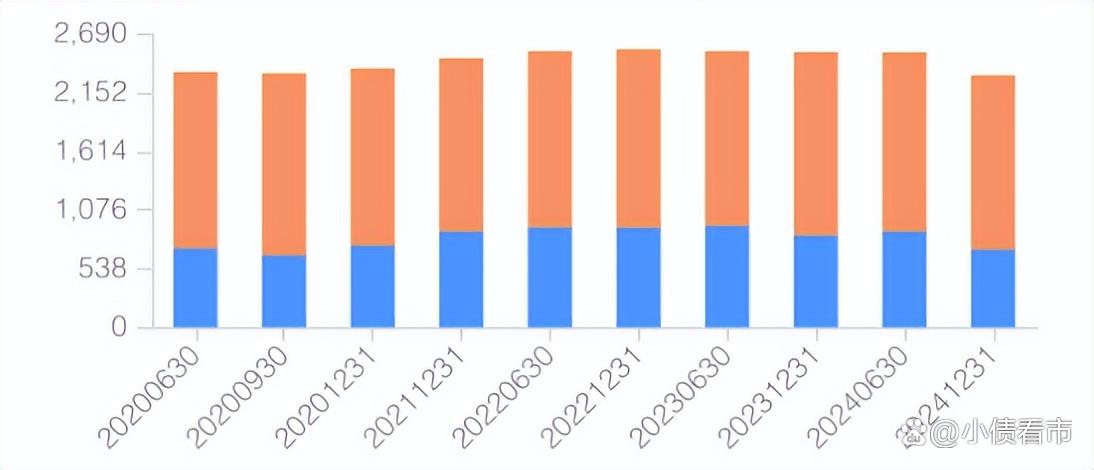

截至2025年三季末,金地集团总资产为2620.87亿元,总负债1666.16亿元,净资产954.71亿元,资产负债率63.57%。

《小债看市》分析债务结构发现,金地集团主要以流动负债为主,占总负债比为72%。

截至相同报告期,金地集团流动负债有1204.35亿元,主要为其他应付款和应付账款,其一年内到期的短期负债有282.84亿元。

而相较于短债规模,金地集团流动性紧张,其账上货币资金有143.4亿元,较2024年末大幅下降,无法覆盖短债,短期偿债压力较大。

在备用资金方面,截至2024年末,金地集团银行授信额度为2309.95亿元,未使用授信额度还有1597.4亿,可以看出其财务弹性尚可。

银行授信

在负债方面,金地集团还有非流动负债461.81亿元,主要为长期借款,其长期有息负债合计403.61亿元。

整体来看,金地集团刚性负债规模有686.45亿元,主要以长期有息负债为主,带息债务比为41%。

从偿债资金来源看,金地集团主要依赖于外部融资。在融资渠道方面,除了借款,金地集团还通过应收账款,定增及股权质押等方式融资。

在现金流方面,2022年以来金地集团筹资性现金流净额持续为净流出状态,公司再融资压力较大。

筹资性现金流净额

在资产质量方面,《小债看市》注意到近年来金地集团有以下两项财务指标增长较快、占比较高,需要特别关注:

第一、存货规模高企;

截至2025年三季末,金地集团存货高达718.6亿元,不仅面临一定去化压力,而且部分项目有减值风险。

第二、其他应收款增长较快;

近年来,金地集团其他应收款快速增长,截至2025年三季末该项指标为765.79亿元,主要是公司往来款及代垫款,不仅对公司资金形成较大占用,还存在一定回收风险。

总的来看,金地集团业绩亏损扩大,对债务和利息的保障能力下降;筹资性现金流出现净流出,公司再融资压力较大;合作开发规模较大,有一定管理风险。

03

掉队的“四大天王”

1988年,金地集团的前身深圳市上步区工业村建设服务公司,由深圳市福田区国资局发起成立。

1993年,金地开始经营房地产业务,三年后深圳市福田区国资局,深圳市投资管理公司,美国UT斯达康有限公司,深圳市方兴达建筑工程有限公司以及金地实业开发总公司工会,发起设立金地集团。

2001年,金地集团登陆资本市场后,被誉为地产界“招保万金”四大房企之一,一时风光无两。

但是,2006年以后由于受管理层变动、战略保守以及产品定位差异等因素影响,金地集团在近十年的时间里规模降速,并逐渐从四大房企中掉队。

2010年,金地提出了“一体两翼”的发展战略,2012年收购香港上市公司并更名金地商置,大力发展商业地产领域,建立海外融资平台。

2016年末,金地首次跻身千亿房企俱乐部,并在2017年年初提出“三年内冲击2000亿元”的销售目标。

此后,金地一改往日稳健的经营风格,快马加鞭推盘销售,同时加大了在公开市场的拿地力度。

2015至2018年间,金地集团的土地总投资额分别为297亿元、399亿元、1004亿元和1000亿元,其中2017年金地的土储总投入激增600亿突破千亿元。

同期,金地集团销售额分别为617亿元、1006.3亿元、1408亿元及1623.3亿元。

值得注意的是,金地集团一直偏爱于和其他房企合作开发项目,所以权益销售额不高。

2015-2019年,金地集团权益投资额分别为113亿元、168亿元、473亿元、404亿元及588亿元,权益投资额在拿地总投入中的比重一直低于50%。

虽然合作开发模式具有优势互补、分摊风险、共享资源等特点,但其权益占比偏低,只能让金地在行业销售榜的排名上保住位置,但却不能带动其业绩显著提升。

2016-2019年间,金地集团净利润增速分别为96.87%、8.61%、18.35%以及24.41%,可见销售规模的高速增长,并未带动利润增长。

2023年,金地集团董事长凌克因身体原因申请辞去公司董事、董事长和董事会战略委员会委员职务。

凌克是金地集团主要创始人之一,执掌金地集团长达25年之久。