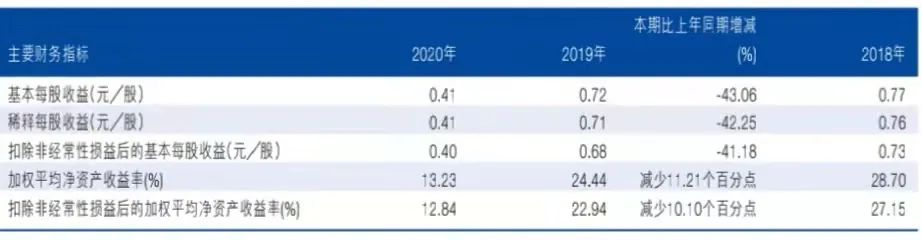

主要会计数据和财务指标

年度综评:2020年海澜之家的营业收入为179.59亿元,同比减少18.26%;归属于上市公司股东的净利润为17.84亿元,同比减少44.42%;经营活动产生的现金流净额为28.30亿元,同比减少18.26%。

主营业务产品情况

主营业务分产品情况方面,裤子的营业收入为38.85亿元,同比减少16.91%,毛利率为37.99%,同比减少5.00%;T恤衫的营业收入为23.04亿元,同比减少17.92%,毛利率为39.52%,同比减少6.61%;羽绒服的营业收入为20.35亿元,同比减少24.21%,毛利率为40.53%,同比减少8.86%;衬衫的营业收入为20.22亿元,同比减少17.24%,毛利率为36.11%,同比减少2.32%;西服的营业收入为17.12亿元,同比减少22.32%,毛利率为42.76%,同比减少2.59%;茄克衫的营业收入为12.42亿元,同比减少21.00%,毛利率为32.82%,同比减少5.02%;针织衫的营业收入为9.27亿元,同比减少17.88%,毛利率为33.55%,同比减少7.74%;其他的营业收入为33.20亿元,同比减少14.40%,毛利率为38.33%,同比上涨12.50%。

年报中提示的公司日常经营中可能面临的风险因素

1、市场增速放缓且行业竞争加剧的风险

2、存货管理及跌价风险

3、品牌的培育风险

4、商誉减值风险

媒体声音

澎湃新闻

《逛海澜之家,你有40%概率买到的是去年的衣服》

近些年,国产服装品牌可谓冰火两重天。在资本市场上,海澜之家已经持续了多年的股价横盘和阴跌。只做上游利润微薄,周建平想向服装生产和销售转型,凯诺科技开始生产西服,收效甚微。2002年春天,周建平在日本考察期间,对优衣库全类型、自选购买的销售方式产生兴趣,回国之后就创立了男装品牌“海澜之家”。

海澜之家则瞄准商务休闲这一空白市场,通过“男人的衣柜”“一年逛两次海澜之家”的Slogan,找中青年男明星做代言人,统一风格的连锁门店,树立成功男士整体着装解决方案的品牌形象。

究其原因,是海澜之家营销策略的失灵和路径依赖。随着消费升级和快时尚的冲击,海澜之家在服装风格、设计上的缺陷逐渐暴露,不断被贴上“老气”“土味”“直男审美”的标签。另一方面电商崛起,在线上,SKU运营、打造爆款是核心竞争手段,海澜之家营造整体品牌形象和一站式购物的策略没了用武之地。为摆脱困境,海澜之家相继邀请陈晓、林更新做代言人,并赞助了《奔跑吧兄弟》《最强大脑》等综艺节目,希望向年轻化转型。同时加大开店步伐,到2020年海澜之家系列门店达5543家。结果就是费用激增,销售费用增长率和管理费用增长率始终大于营收增长率,最终导致净利率的下降。

与当下的业绩问题相比,围绕海澜之家高库存的争议由来已久。一般来说,存货是服装企业经营危机的信号标,一旦存货高企、商品滞销,不仅说明企业过去经营不善,也预示着未来进一步的减值,企业长期内都会陷入困境。

海澜之家有两种采购模式:不可退货模式和可退货模式。可退货模式下,适销季结束后仍未实现销售的产品,可剪标后退还给供应商,由其承担滞销风险。不可退货模式下,由公司承担产品的滞销风险。因此,对于可退货模式下的商品,海澜之家不计提减值。不可退货模式下的商品,根据不同品牌、不同库龄段市场实际销售情况,确定存货跌价准备计提比例。

另一方面,可退货商品不计提减值,不代表公司没有风险。海澜之家可退货商品营收占比在60%以上,对这些供应商的依赖非常高,一旦供应商被库存压垮,海澜之家也难以独善其身。为此,海澜之家设立了“海一家”品牌,专门从供应商低价采购之前退回的商品,换个商标之后低价出售。

海澜之家的经营模式有两个特征,一个是上面提到的可退货采购,另一个则是直营制加盟。海澜之家直接经营门店,赚取利润后与加盟商分成。因此加盟商也不承担库存风险,由海澜之家承担,再经可退货采购合同转移给供应商。但是海澜之家的模式在商务休闲男装市场上取得成功不是偶然,只有时尚敏感性低的市场才有稳定可预测的需求,这个模式才运转得起来。

中国基金报

《知名男装品牌再陷抄袭风波!》

近日,原创消费品牌WHIKO谜之生物官方微博发文称,被海澜之家抄袭了品牌的IP形象,据了解,这已不是海澜之家第一次被原创品牌质疑抄袭。12月15日,WHIKO谜之生物官方发布微博表示,被海澜之家抄袭了。事情的起因是收到粉丝私信,询问品牌是否和海澜之家联名了,WHIKO谜之生物查询后直呼海澜之家变海澜“抄”家。并表示,大品牌应该成为保护原创的榜样,而不是成为抄袭的带头人。

通过WHIKO谜之生物上传的对比图片可以发现,海澜之家生活家旗舰店部分商品和广告所使用的IP形象,确实和WHIKO谜之生物的IP形象十分相似。早年间,海澜之家曾凭借“男人的衣柜”迅速打开知名度,但随着时代的快速变迁,快时尚和新潮流势力的崛起,海澜之家不仅逐渐沦为“土味时尚”,也遇上了“中年危机”。其中,在营收方面,海澜之家开始有所下降。为了打破被固化的形象,破解海澜之家在规模扩张上的困局,海澜之家也在不断做出改变。

2020年11月,海澜之家发布公告称,创始人周建平因个人原因申请辞去公司董事长等职位,其子周立宸将成为新任董事长及战略委员会委员。而早在2017年,周立宸就已进入海澜之家工作,并担任集团总裁,负责经营管理和品牌建设工作。

此外,海澜之家还尝试更换代言人、与腾讯手游《绝地求生:刺激战场》开展跨界合作、赞助《奔跑吧兄弟》《最强大脑》等综艺节目,来赢得年轻人的关注。今年11月,海澜之家还申请注册了多个“元宇宙”商标。

不过,在销售费用逐年提升的情况下,海澜之家的研发投入却一直偏低。数据显示,2018年至2019年,海澜之家的研发费用占比只有0.3%,今年三季报显示研发占比也只有0.5%,远远低于森马服饰的2.1%和李宁的2%。

券商研报摘要

国盛证券

主品牌恢复持续,副品牌增长潜力足。分品牌来看,各品牌交错布局增长其中OVV凭借热播剧爆红出圈,全渠道销售高速增长。电商疫情下表现优秀。分渠道来看:1)电商表现优秀;2)线下表现疫情下受压,持续恢复中。营运稳健,现金流略有压力。中长期增长可期。短期疫情终端受到冲击,后续持续向好恢复;长期来看,公司主品牌转型中产品结构持续改善,线上营销和线下会员体系建设力度不断加强;以OVV为首的副牌布局新增长曲线,公司业绩增长可期。

东方证券

主品牌逐步复苏,新品牌快速成长;线上业务大幅增长,线下直营表现优于加盟。公司未来将继续推进集团化战略,在主品牌稳健增长的机场上,通过积极完善旗下品牌矩阵,将各品牌打造为各自细分领域的头部品牌,计划3-5年内在新品牌线下零售终端、线上电商打造两个百亿。此外,我们也看到2020年公司在产品端、营销端等方面的积极变化,认为公司中长期发展值得期待。