或许,等待海澜之家的“危机”,还未真正到来。

胜马财经获悉,8月25日,海澜之家(600398)公布了2022年半年报,但这份成绩似乎并不能让市场和投资者满意。

数据显示,今年上半年,海澜之家营收和净利润双双下降,净利润更是下滑两位数。报告期内,公司实现营收 95.16亿元,同比下降6.10%;实现归属于上市公司股东的净利润12.76亿元,同比下降22.69%;

而除此之外,公司的销售费用率和资产负债率又创造了近几年的新高,在海澜之家“卖不动了”的担忧背后,或许还藏着更大的隐患。

业绩增长乏力

胜马财经发现,海澜之家的业绩下滑其实早有预兆。如果把时间拉长,自从公司上市起,其业绩增速就有所减缓。

财报显示,2014年,海澜之家的营收实现了同比72.56%的增长,净利润更是同比增长75.83%,但到了2015年,其营收增速就下滑到28.30%,净利润的增速也降至24.35%。

而从2016年开始,海澜之家的营收和净利润增幅双双降至个位数,并且连续三年内保持了同样的业绩增速。到了2019年,海澜之家的营收虽然实现同比大涨15.09%,但净利润却出现了负增长,降幅达到了7.07%。

从2020年开始,公司的营收和净利润增速就开始快速下滑,2020年,海澜之家不仅净利润同比下降了44.42%,营收也同比下降了18.26%。而就在2021年其业绩有所缓和之际,2022年,公司的业绩再次延续了之前的下滑趋势。

当然,这其中离不开疫情的影响。中报中,海澜之家提到“当前我国服装行业已进入低速发展成熟阶段,行业竞争激烈,在消费市场低迷,需求下滑等大环境下,服装作为可选消费品,2022上半年表现更为疲软,行业内企业整体业绩承压。”

但值得注意的是,今年上半年,安踏和李宁等服装品牌的业绩仍维持着正向增长。数据显示,截至2022年6月,安踏集团总收入达到259.7亿元,同比增长13.8%;毛利润161.1亿元,同比增长11.8%;另外,李宁的中报显示,上半年,公司收入达124.09亿元,较2021年同期上升21.7%;毛利较2021年去年同期的56.99亿元上升8.8%至约62.01亿元。

因此,疫情或许并不是影响海澜之家业绩下滑的全部原因。

据了解,当前,海澜之家旗下包括海澜之家(HLA)、圣凯诺(SANCANAL)、海澜优选(HEILAN HOME)、OVV、黑鲸(HLA JEANS)、男生女生(HEY LADS)、英氏(YeeHoO)、HEAD(海德)等品牌。

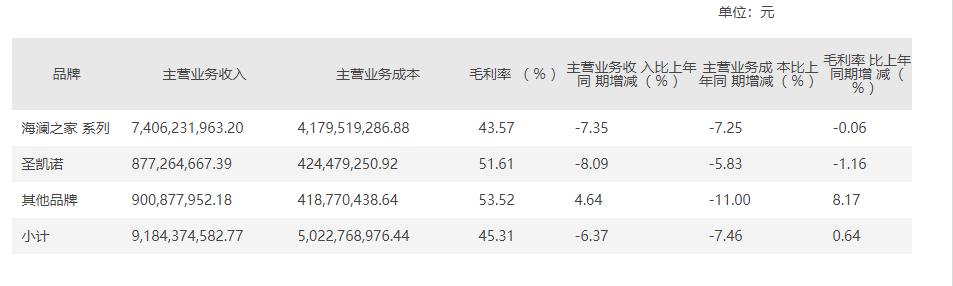

具体来看,今年上半年,海澜之家品牌营收74.06亿元,同比减少7.35%;圣凯诺营收8.77亿元,同比减少8.09%;其他品牌营收9.01亿元,同比增加4.64%。

可见,公司两大主力品牌的竞争力有所下降。此外,海澜之家并未公布其他品牌的具体营收额,这也或许可以证明,其他的子品牌尚未形成新的业绩增长极。

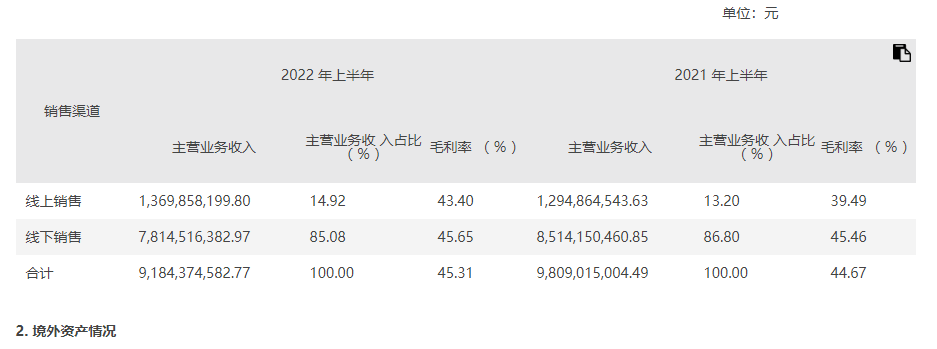

分渠道看,今年上半年,海澜之家线上营收13.7亿元,线下营收78.15亿元。线上营收占比有所扩大,毛利率提升也较为明显。

销售费用率、

资产负债率创新高

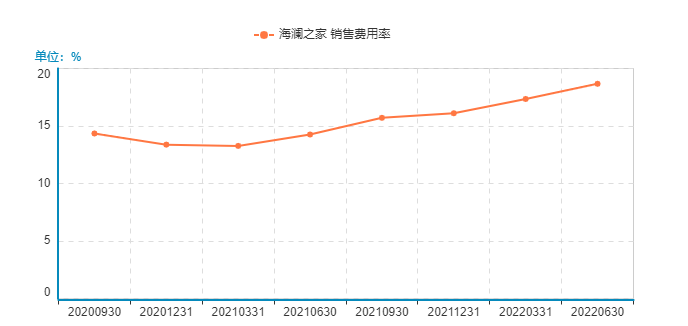

此前,胜马财经曾分析过,海澜之家是基于轻资产的商业模式之上,大力增加营销端的支出来达到获取利润的目的。

因此,公司的销售费用一直呈现上升状态。财报显示,从2014年起,公司每年的广告支出费用就至少五亿元。2016年到2019年,海澜之家的销售费用支出从14.23亿元增长至24.67亿元。

而在今年的半年报中,公司的销售费用仍然占据大头,达到了17.76亿元,同比增长22.94%,占总营收比达到18.67%,其销售费用率创造了近几年新高。而对于销售费用的大幅增长,公司并未做出详细解释。

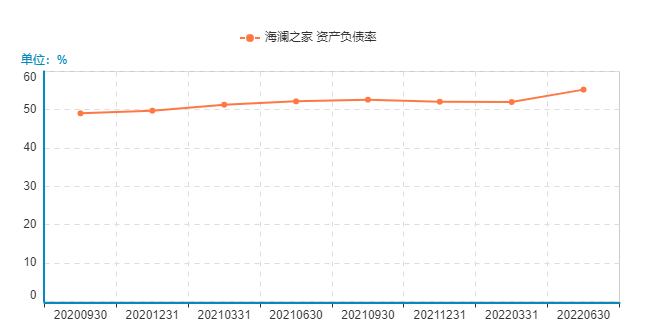

另外,值得注意的是,公司资产负债率也创造近三年新高,达到了55.27%。而与此同时,公司经营活动、投资活动、筹资活动产生的现金流量净额分别为13.23亿元、-3.63亿元、-19.40亿元,同比下降47.80%、下降23.52%、下降43.70%。可见,公司的账面资金也有所缩紧。

此外,胜马财经在《海澜之家陷入中年危机:营收越来越高,股价越来越低》曾经提到过,在OEM“代加工”的模式下,随着规模越做越大,海澜之家和供应商的库存压力也必然增长。

财报显示,早在2014年,海澜之家就已经积累了60亿的严重库存。而到了今年上半年,公司存货余额达到了84.9亿元,较2021年末增加4.6%,较2021年同期增加17.9%。存货周转天数达到了280天,同比增加50天。

中报解释,“由于公司运营模式的特点,存货包含公司总部仓库的备货以及门店尚未实现销售的货品,同时主品牌海澜之家的产品销售两季,导致公司的存货规模较大,相应存货管理成本较高。”

此外,在风险提示中,海澜之家也表示,“截止报告期末,公司存货中附可退货条款的货品,根据采购合同相关条款的约定,出现滞销情形可以退给供应商,这部分存货公司不承担跌价风险。公司存货中附不可退货条款的货品,如市场环境发生变化或竞争加剧,可能引发变现出现困难或跌价的风险。”或许,等待海澜之家的“危机”,还未真正到来。