从一场“饭碗”之争说起

资本市场的记忆总是充满了戏剧性。几年前,一场关于“都在二级市场混饭吃”的激烈对话,曾将三友化工推向舆论的风口浪尖。

彼时,董秘的直言不讳虽显粗糙,却道出了实业经营与资本博弈之间微妙的张力。如今,当喧嚣退去,我们剥离情绪,回归数据与产业逻辑。

总体来说,三友化工在数十年的周期波动中,凭借“两碱一化”产业布局,在强周期的化工红海中不仅保住了“饭碗”,更构建起独特的生存壁垒。

三友化工成立于1999年,2003年登陆沪市。

二十多年下来,公司已不再是单一的纯碱生产商,而是进化为拥有纯碱、粘胶短纤维、氯碱、有机硅四大核心主业的化工小霸王。不仅做到了单一产品的规模领先,更打通了“两碱一化”的循环经济命脉。

在这一体系中,氯碱业务扮演着中枢神经的角色。生产烧碱产生的氯气、氢气,被转化为氯化氢,进而输送给PVC和有机硅单体生产线;而氯碱生产产生的废电石渣浆,则被用于纯碱生产,替代了原本昂贵的石灰石原料。

这种上下游的有机串联,实现了资源的梯级利用,极大地平衡了耗氯产品的结构。

规模优势是三友化工另一张王牌。

在纯碱领域,公司产能长期位居全国首位。根据2023年的行业数据对比,三友化工全年纯碱产量达到337.8万吨,与中盐化工的384.4万吨同处行业第一梯队。

这种规模效应在粘胶短纤领域同样显著,公司产能位居国内前三,与赛得利、中泰化学共同占据了行业半壁江山。

此外,公司在成本控制上拥有得天独厚的优势。依托自备电厂和自有盐田,公司在能源和原材料端拥有较强的议价权与控制力。

纯碱制造费用中,除了原材料,人工和制造费用相对稳定,这使得公司在行业低谷期,依然能够保持优于同行的成本底线。这种“低成本+大基数”的组合,是其穿越周期的底气。

从财务看循环经济护城河

翻开2025年的财务答卷,必须承认,三友化工正处于周期的寒冬之中。

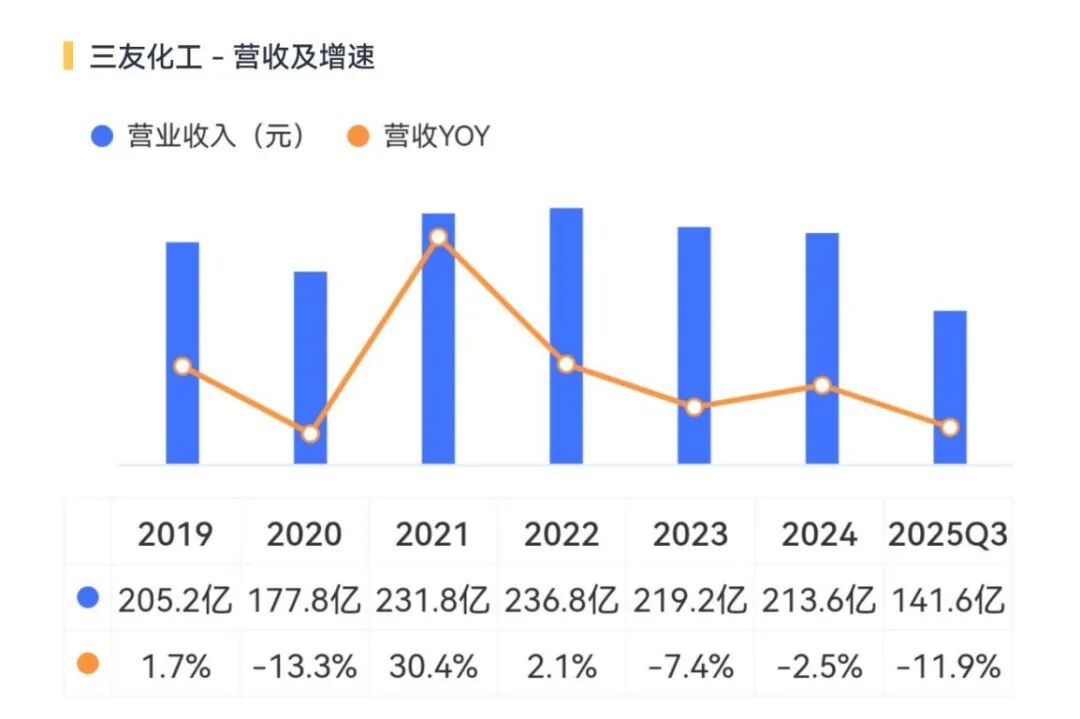

2025年三季报显示,公司前三季度实现营业总收入141.6亿元,同比下降11.9%。

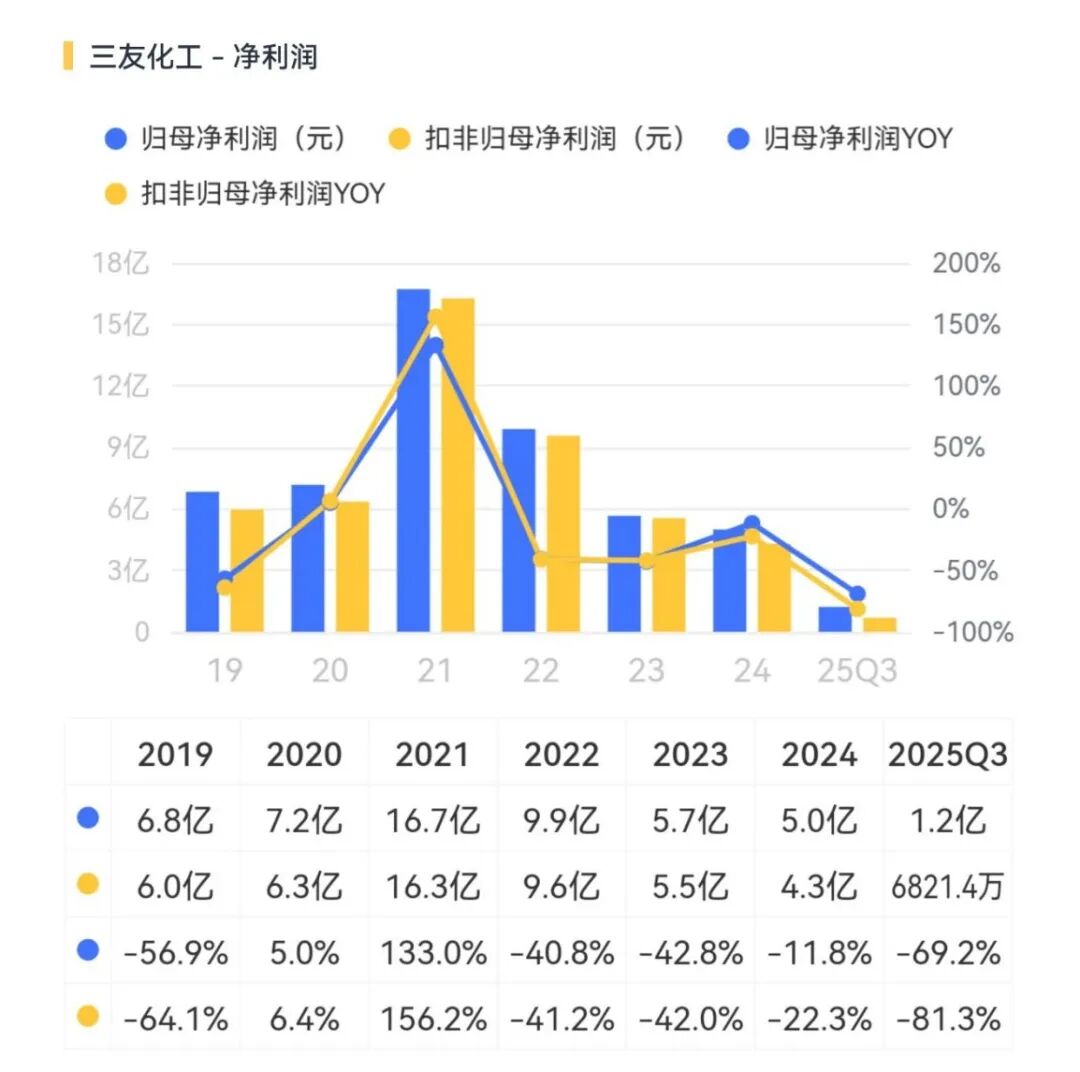

归属于上市公司股东的净利润为1.2亿元,同比大幅下滑69.2%。扣除非经常性损益后,净利润降幅更是达到了81.3%。

具体到单季度,第三季度的压力尤为明显。单季营收46.0亿元,同比跌13.5%;归母净利润仅为4841万元,同比缩水27.8%。

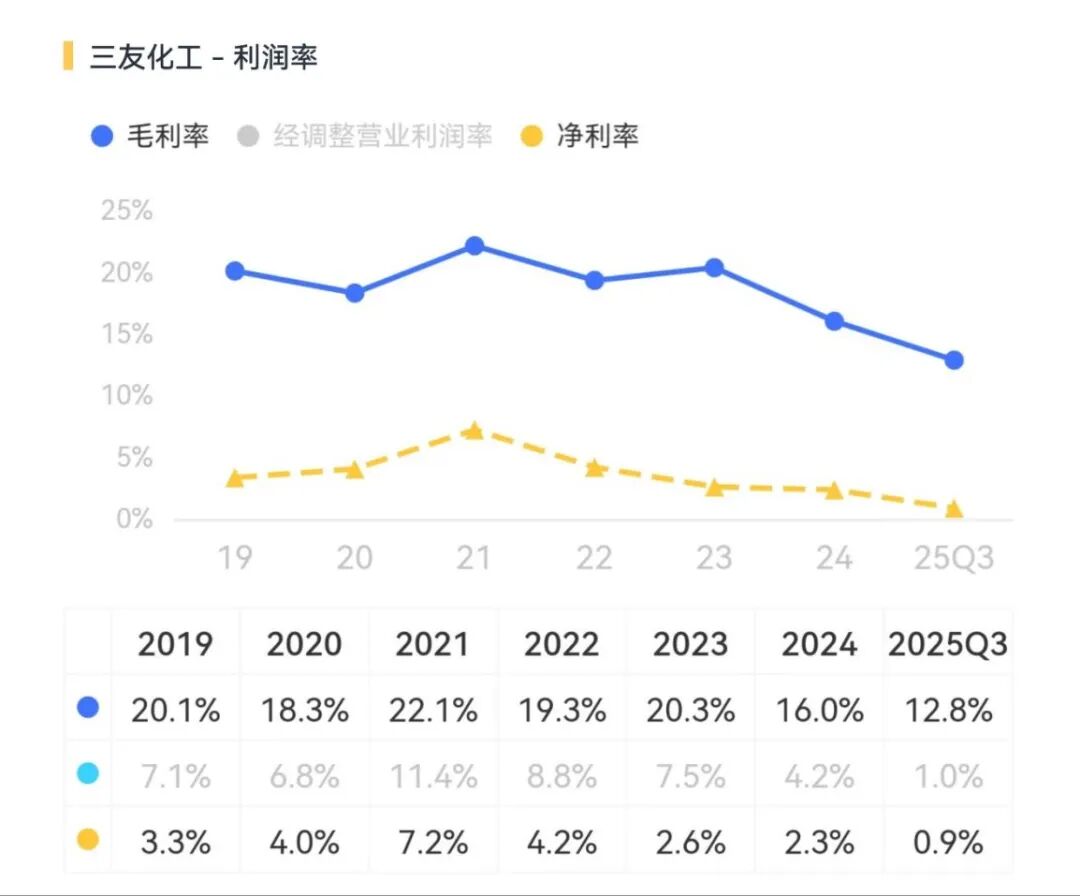

造成这一局面的核心原因,是主力产品遭遇了“量价齐跌”。这也导致利润率大幅承压,前三季度的毛利率水平相较2021年已经下跌超9个百分点。

首先是纯碱板块,这是公司的“利润奶牛”,但今年却不仅产不出奶,甚至有些“贫血”。

2025年上半年,国内纯碱产能达到4120万吨,净增40万吨,行业开工率维持在90%的高位。

然而,下游浮法玻璃需求持续疲软,光伏玻璃也仅维持刚需。

高产出碰上弱需求,导致库存高企,价格一路下行。尽管公司上半年生产了160.4万吨纯碱,但价格的下跌直接吞噬了利润空间。

其次是粘胶短纤板块,虽然上半年行业没有新增产能投放,但受制于出口关税政策扰动和内需改善有限,价格虽然在一季度有所反弹,但二季度又高位回落。

然而,在利润表的一片惨淡中,我们也能看到公司“内功深厚”。

上半年,公司营业成本同比下降了5.4亿元,纯碱、烧碱、PVC等主要产品的单位成本均有不同程度降低。这得益于公司推行的“极限降本”策略,例如纯碱生产中全部用白煤替代焦炭,优化化纤碱法浆的使用比例。

同时,研发投入并未因业绩下滑而缩减。上半年研发费用达到2.7亿元,与去年同期基本持平。公司正在攻关绿色制碱新工艺、新型粘胶纺丝工艺等技术,并被认定为河北省A级研发机构。

这说明公司没有为了短期报表好看而牺牲长期的技术积累。

为了摆脱单纯依赖周期波动的宿命,三友化工正在讲述一个新的故事――“三转”战略(向海洋转身、向绿色转型、向高质量转变)。

公司正在构建“三链一群”产业布局。除了传统的“两碱一化”循环产业链,公司正在发力有机硅新材料产业链和精细化工产业链。上半年,有机硅D5销量同比增长27%,食用碱销量更是大增79%。

更值得关注的是其在新能源新材料领域的布局。年产10万吨的电池级碳酸钠项目已经进入试生产阶段,海水淡化及浓海水综合利用项目也在稳步推进。

这些项目一旦达产,不仅能丰富产品结构,还能进一步降低综合能耗和原材料成本,将“一滴水、一粒盐”的价值吃干榨净。

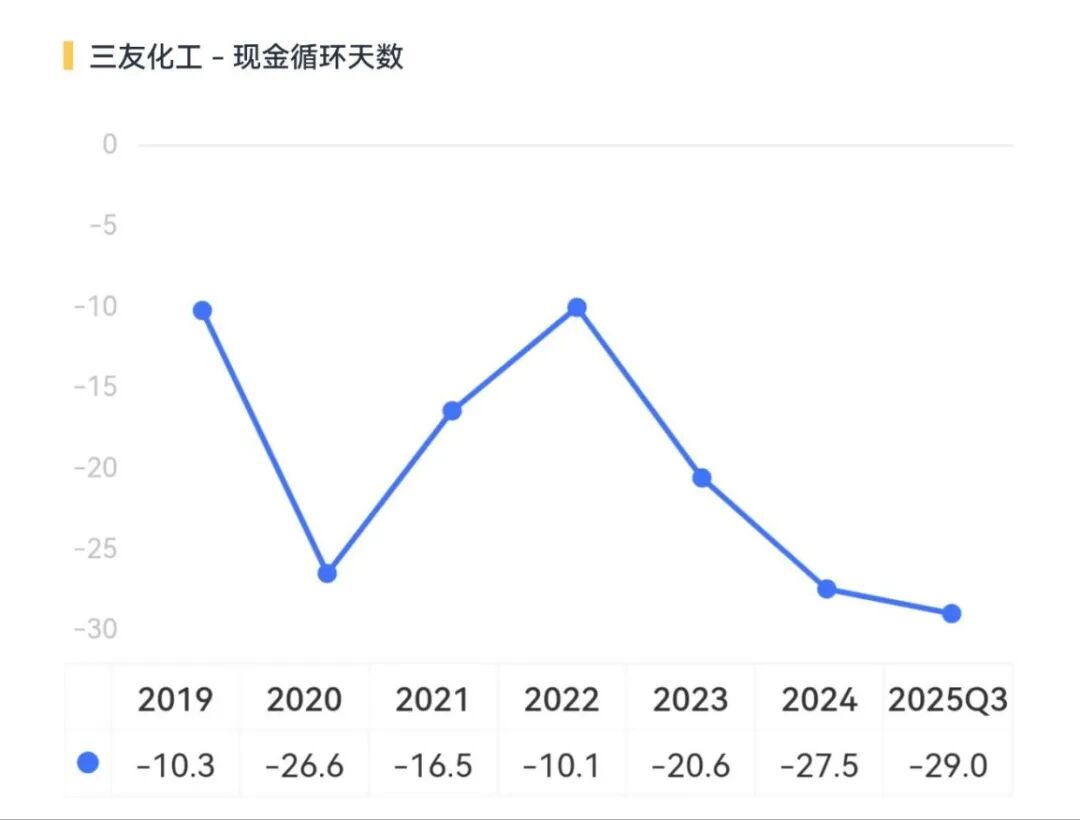

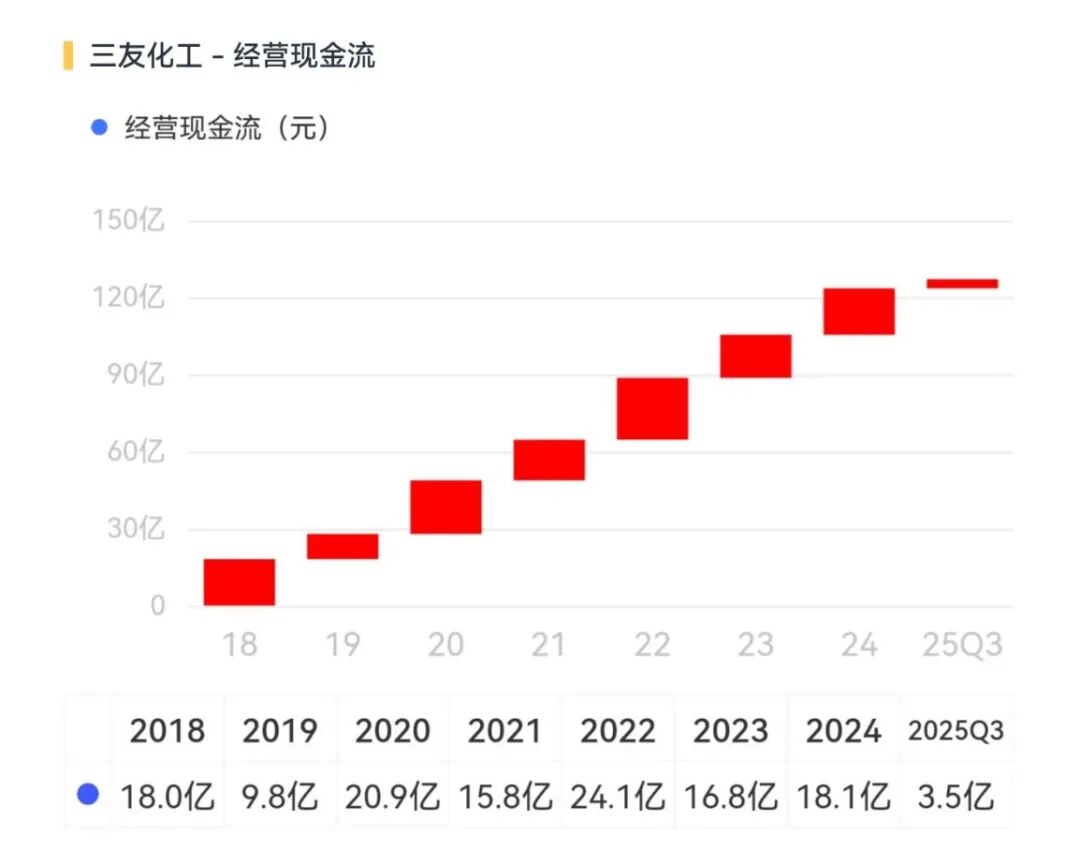

而在现金流方面,这类龙头向来不需要投资者操心。经营方面,公司的现金循环天数持续为负,说明正常开展业务根本不需要自己垫资。

从另一个角度也能印证:经营现金流只有多少之分,没有正(流入)负(流出)之分。

剩者为王,静待复苏

化工行业通过多年的供给侧改革,竞争逻辑已经从“增量厮杀”演变为“剩者为王”。

在纯碱赛道,行业集中度正在进一步提升。2023年国内纯碱总产量接近3000万吨,头部企业如中盐化工、三友化工占据了绝大部分市场份额,小企业如苏盐井神市占率仅约2%。

未来两年,虽然仍有部分规划产能,但在环保和能耗双控的背景下,行业准入门槛极高,新增供给相对有序。

在粘胶短纤赛道,行业格局更为稳固。CR3(前三名市场份额)已超过50%,且未来两年除了技改外,几乎没有新增产能。这种供给端的刚性约束,意味着一旦下游纺织服装需求回暖,行业景气度将迅速回升。

对于三友化工而言,当下的策略是明确的:凭规模优势和技术实力,熬死竞争对手。

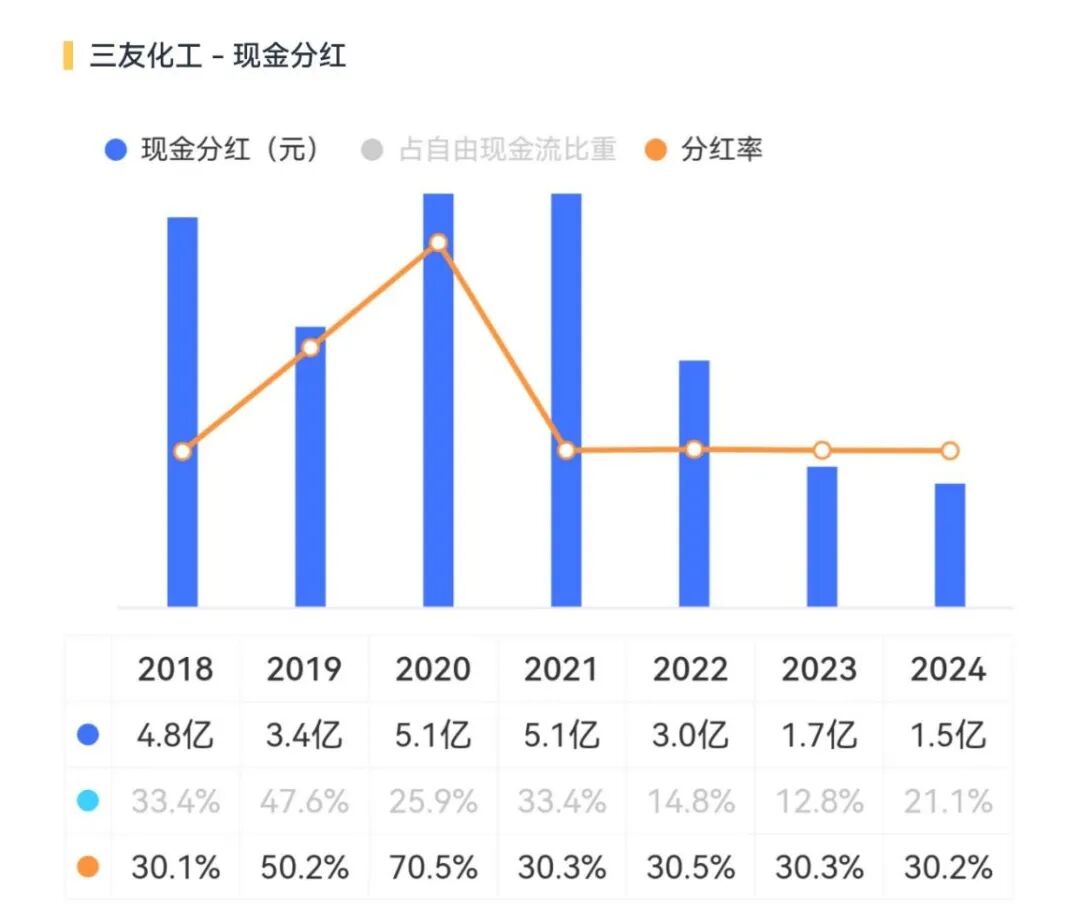

历史上,三友化工一直以高分红著称。

2012年以来,公司股利支付率基本保持在30%以上,2019、2020年甚至超过了50%。

而随着行业寒冬到来,公司也不再像此前一般豪横,而是转为量力而为,为过冬储备现金,自2021年起的分红率都维持在30%。但风云君认为,不用怀疑公司作为“现金牛”的潜质。

作为行业老兵,为可能的周期极端环境做好准备是基本觉悟。风云君认为,再熬一熬,伴随本轮周期底部成为“过去式”,公司凭借其庞大的产能基数和循环经济带来的成本优势,利润弹性将非常可观。