昆药集团股份有限公司前身是昆明制药厂,始于1951年,依托云南丰富植物资源,七十余年始终坚持药物及植物药研发,建立了昆药、昆中药、贝克诺顿、贝克诺顿(浙江)、血塞通药业、版纳药业、武陵山制药七大国家GMP标准的现代化医药生产平台。

经过多年发展,昆药集团形成丰富的产品资源,拥有产品批准文号600余项;公司多个核心产品市场份额多年占领中国市场优势地位,昆药注射用血塞通(冻干)粉针、昆药血塞通软胶囊、阿法骨化醇软胶囊、玻璃酸钠注射液、昆中药参苓健脾胃颗粒、舒肝颗粒等品种在同品类市场份额处于领先地位。

2024年1-5月,国家统计局公布的数据显示,全国医药制造业收入同比下降1.0%,医药制造业利润总额同比增长0.3%,利润端开始企稳。

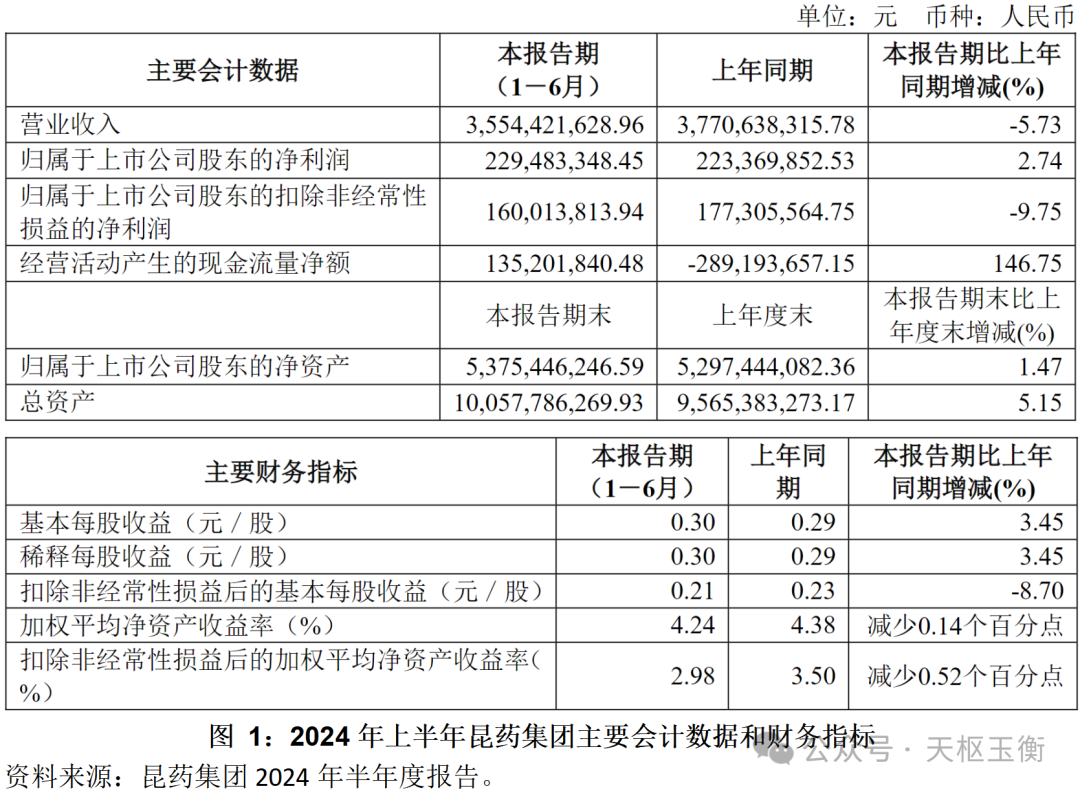

2024年上半年,昆药集团实现营业收入33.54亿元,同比下滑5.73%;归属于上市公司股东的净利润2.29亿元,同比增长2.74%;扣非后归属于上市公司股东的净利润1.60亿元,同比下滑9.75%;经营活动现金流量净流入1.35亿元,同比增加146.75%;公司综合毛利率为41.10%,同比减少3.88个百分点,较2023年全年综合毛利下降3.72个百分点;资产负债率44.76%,较2023年末的42.75%提升了2.01个百分点。

分部门来看,2024年上半年,昆药集团医药行业共实现营业收入19.73亿元,毛利率68.21%;药品批发分部实现营业收入18.36亿元,毛利率8.61%。

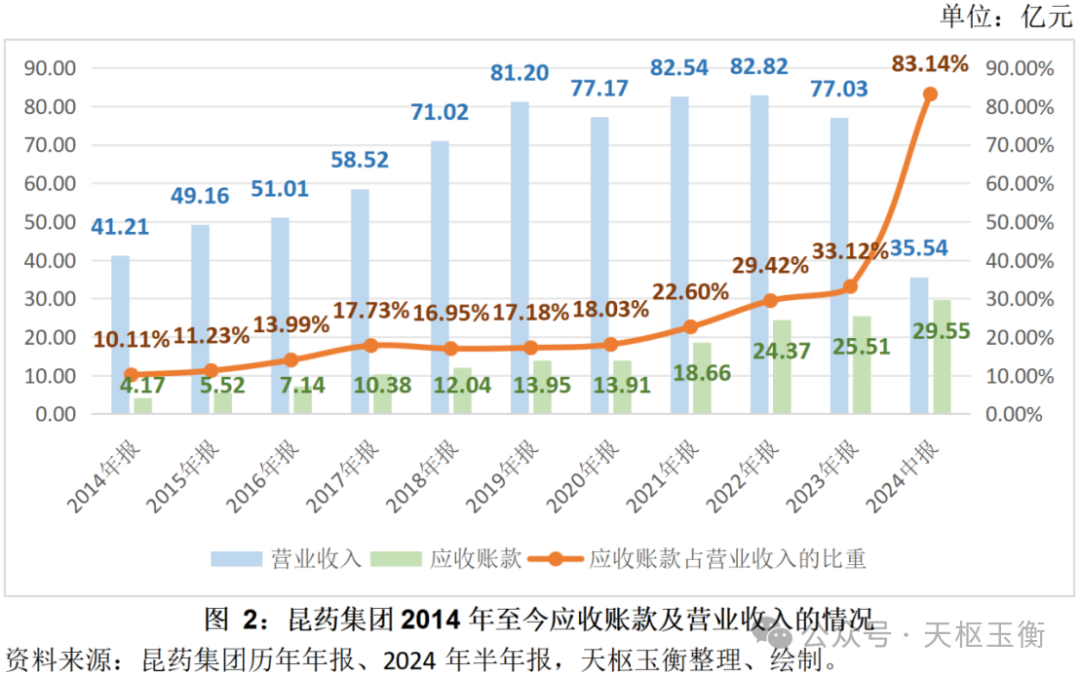

但值得关注的是,昆药集团2024年上半年实现营业收入同比下滑5.73%,但公司应收账款较2023年末增长了15.84%,应收账款占营业收入的比重也由2023年半年报的71.08%增至83.14%。

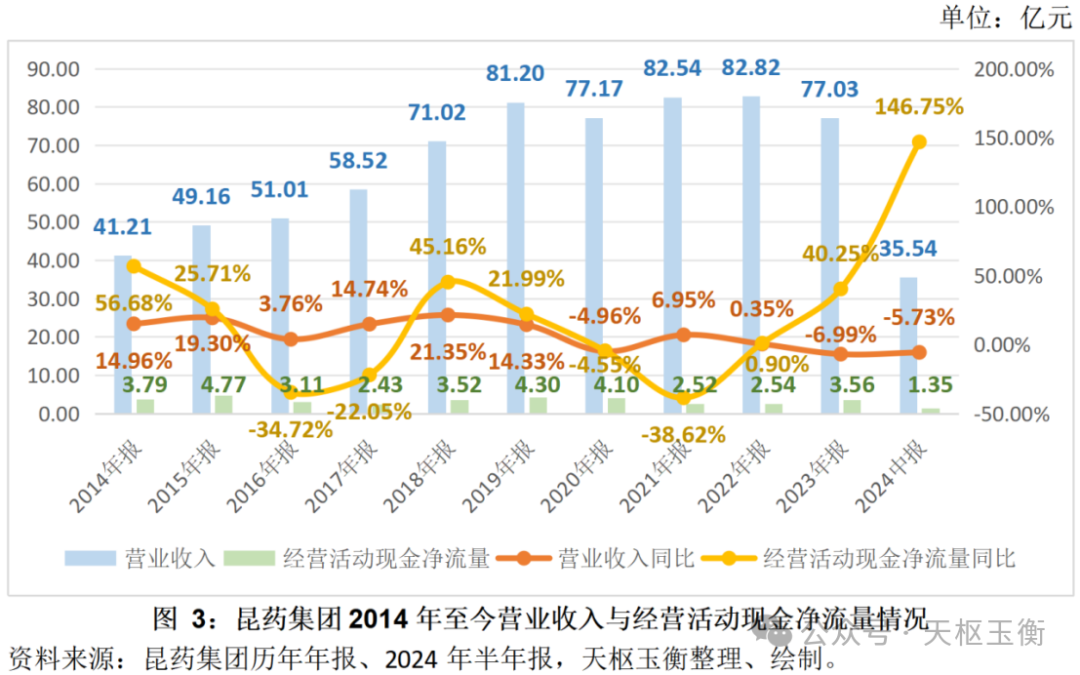

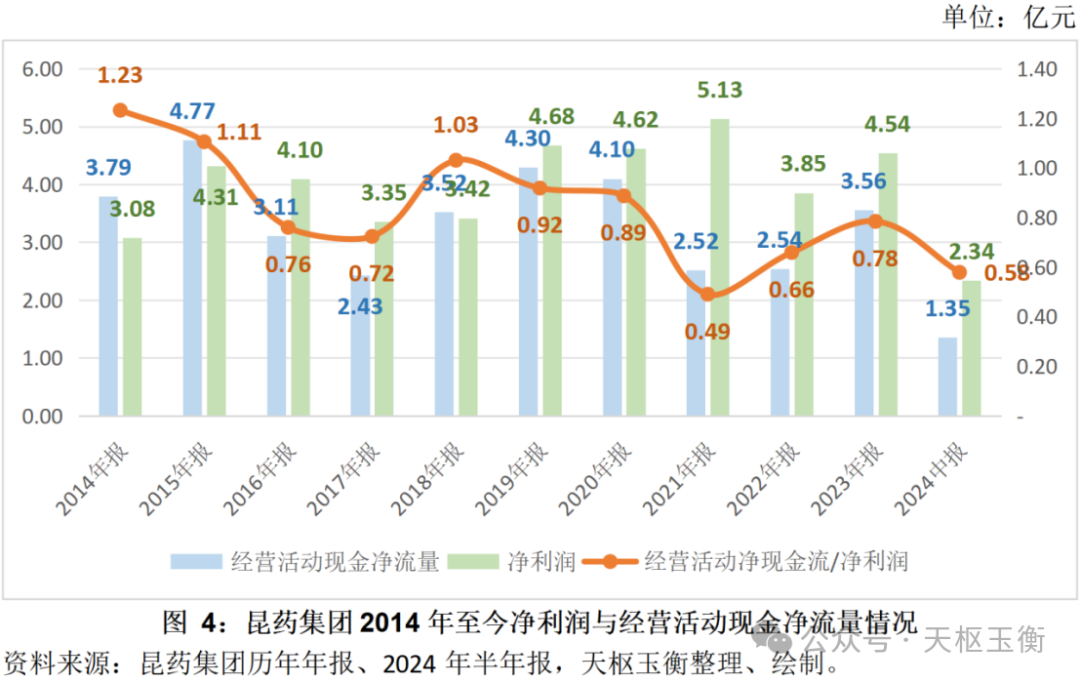

此外,2023年至今,昆药集团营业收入与经营活动净现金流变动背离,且二者差距逐年扩大;而公司经营活动净现金流/净利润比值为0.579,公司的盈利质量值得关注。

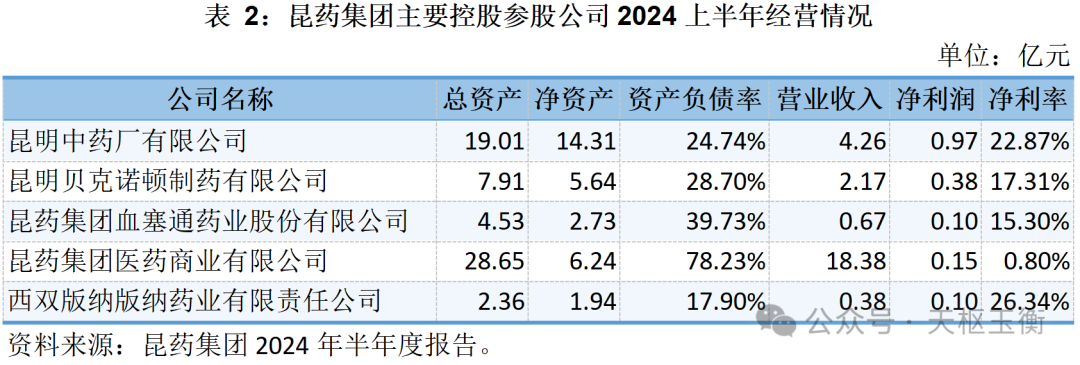

从主要子公司的角度来看,昆医药商业实现营业收入18.38亿元,但仅实现净利润1,463.87万元,净利率约为0.80%;昆明中药厂和昆明贝克诺顿则分别实现营业收入4.26亿元和2.17亿元,净利率分别为22.87%和17.31%。

2024年上半年,昆药集团也计提了资产减值准备,计提各项资产减值准备共计6,293.75万元,转回各项资产减值准备1,007.29万元,核销各项资产减值准备947.21万元,转销及其他变动各项资产减值准备1,876.34万元,对2024年上半年利润总额影响额为-5,216.46万元。具体如下:

1.计提应收账款坏账准备4,001.34万元,转回应收账款坏账准备444.72万元,汇率变动减少应收账款坏账准备10.74万元;计提其他应收款坏账准备234.08万元,转回其他应收款坏账准备78.99万元,汇率变动减少其他应收款坏账准备0.73万元;

2.计提存货跌价准备1,963.36万元,转回存货跌价准备529.61万元,核销存货跌价准备139.85万元,转销存货跌价准备1,864.87万元;

3.计提其他非流动资产减值准备25.00万元,转回其他非流动资产减值准备20.00万元;计提开发支出减值准备69.97万元,核销开发支出减值准备807.36万元;转回其他流动资产减值准备3.97万元。

此前,天枢玉衡曾针对昆药集团2023年年报进行过详细分析,各位读者敬请查阅:《天枢观察:浅析昆药集团改嫁华润三九后的首年成绩单》

2024年6月末,昆药集团启动收购华润三九持有的华润圣火51%股权,以进一步提升公司在心脑血管领域产品的核心竞争力。

截至2024年6月末,华润圣火尚未并表昆药集团。未来华润圣火成功并表后,华润圣火将进一步增厚昆药集团的盈利能力。

此前,天枢玉衡曾针对昆药集团收购华润圣火进行过详细分析,各位读者敬请查阅:《天枢观察:昆药集团与华润圣火整合在即,三七产业链竞争力或将提升》

本公众号是天枢玉衡财经咨询(云南)有限公司(以下简称“天枢玉衡”)独立运营的官方唯一订阅号

本公众号所涉及的信息均来源于公开资料,天枢玉衡对这些信息的准确性和完整性不作任何保证。

在任何情况下,本公众号所载内容均不构成任何投资建议,任何投资者不应将本公众号所载内容作为投资决策依据,本公司也不对任何人因使用本公众号所载任何内容所引致的任何损失负任何责任。