投资要点

投资要点

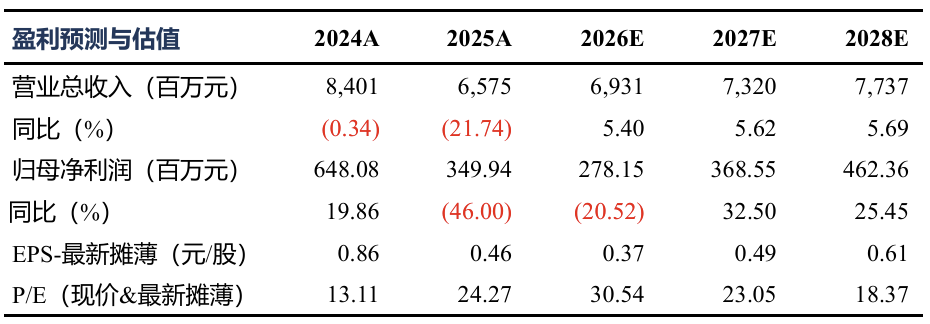

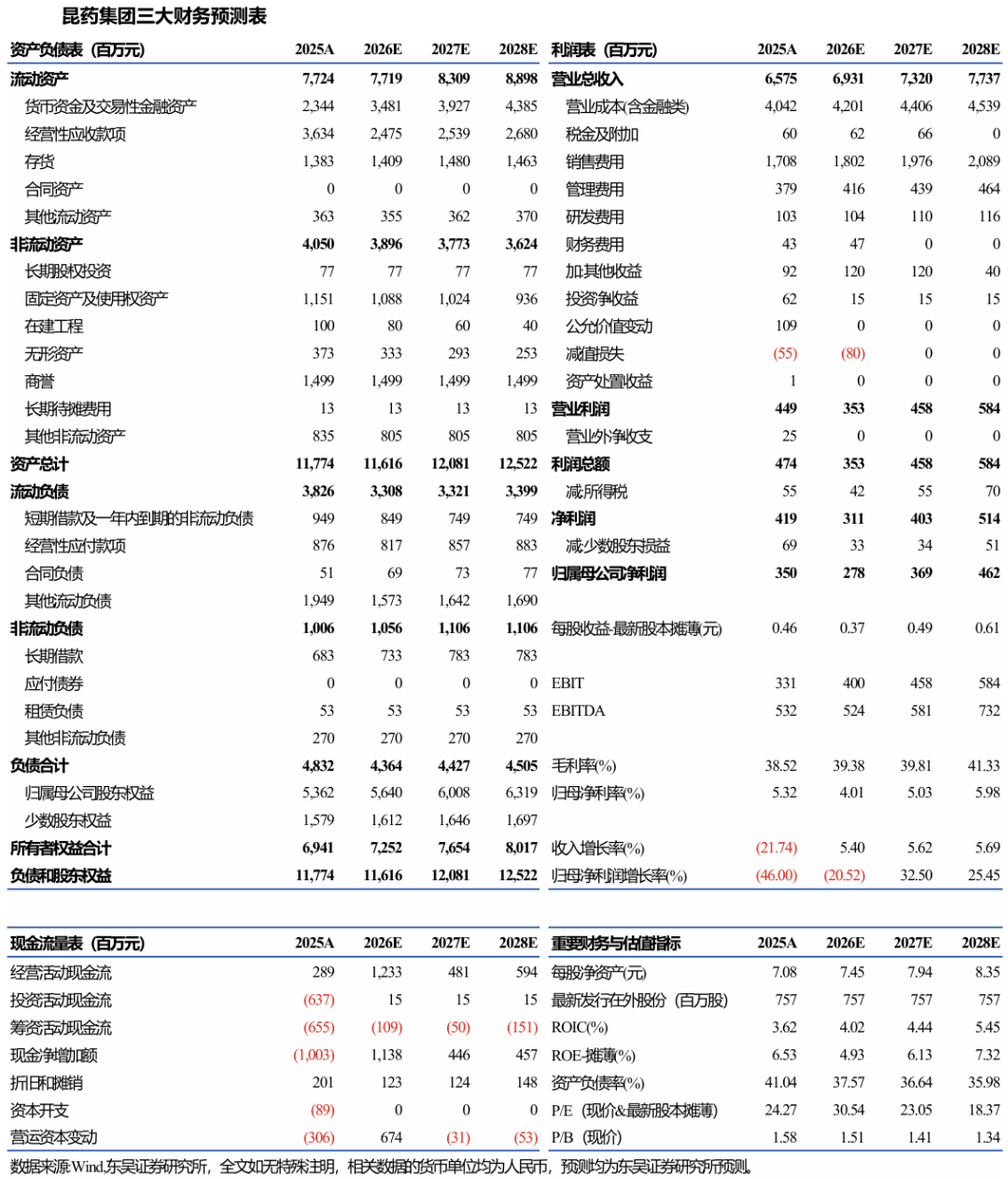

事件:2025 年公司实现营业收入65.75亿元(-21.74%,同比,下同);归母净利润3.50亿元(-46.00%),扣非归母净利润1.07亿元(-74.45%)。公司全年业绩承压主要原因系:1)院内端,中成药集采扩围接续执行落地晚于预期,医保控费持续深化,存量业务面临竞争压力;2)院外端,零售药店整合出清,客流波动叠加动销放缓,精品国药部分产品仍处渠道拓展培育期;3)公司处于渠道优化与模式变革关键期,品牌建设、市场拓展等战略性投入短期拖累业绩。

集采逐步落地+渠道深耕,核心品种增长可期:公司积极参与全国及省级集采,加快院线覆盖与基层终端布局,强化学术推广与团队协同,截至2025年报,已有多地完成集采执标启动工作,其余省份正稳步推进政策落地,随着各地集采执标工作推进,注射用血塞通(冻干)销量已逐步改善,血塞通口服系列通过商销渠道拓展增量空间。同时,公司持续推动营销模式向集约化商道体系转型,聚焦“稳存量、拓增量、促动销”,扩大终端覆盖密度与连锁合作深度,为核心品种长期放量奠定基础。

强化品牌建设,构筑银发健康与精品国药护城河:公司坚定聚焦“银发健康产业引领者、精品国药领先者”战略目标,以品牌升级为抓手,深度绑定核心赛道需求。在银发健康领域,“777”品牌强化“三七就是777”的认知,推出血塞通软胶囊焕新包装,构建以“阿理疗法”为核心的心脑血管专业用药体系,通过“银发青年守护行动”、卒中筛查、健康科普等活动,精准触达老龄及慢病人群,深化品牌情感链接与用户黏性。在精品国药领域,“昆中药1381”依托645年非遗传承底蕴,发布“640年非遗,制上乘中药”全新品牌战略,推出覆盖补肾养肾、健脾益胃等五大品类的27款新品,安宫牛黄丸、再造丸等典藏名方获批上市,参苓健脾胃颗粒、舒肝颗粒等核心产品通过央视平台曝光、场景化营销与全渠道布局,巩固细分市场领先地位。双品牌协同发力,精准覆盖“治未病”“慢病管理”“精品滋补”等多元需求,构筑起差异化竞争壁垒。

盈利预测与投资评级:考虑到公司2025年公司面临院内集采执行落地晚于预期,院外零售药店整合出清等多方面不利因素,导致整体业绩承压,我们将公司2026-2027年归母净利润预测由6.2/7.4亿元下调至2.8/3.7亿元,同时预测公司2028年归母净利润为4.6亿元,当前市值对应PE为31/23/18X.。同时考虑到公司长期规划明确,银发经济、精品国药战略布局持续深化,长期发展空间向好,维持“买入”评级。

风险提示:市场竞争风险,政策风险等。

免责声明:

东吴证券股份有限公司经中国证券监督管理委员会批准,已具备证券投资咨询业务资格。

本研究报告仅供东吴证券股份有限公司(以下简称“本公司”)的客户使用。本公司不会因接收人收到本报告而视其为客户。在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议,本公司及作者不对任何人因使用本报告中的内容所导致的任何后果负任何责任。任何形式的分享证券投资收益或者分担证券投资损失的书面或口头承诺均为无效。

在法律许可的情况下,东吴证券及其所属关联机构可能会持有报告中提到的公司所发行的证券并进行交易,还可能为这些公司提供投资银行服务或其他服务。

市场有风险,投资需谨慎。本报告是基于本公司分析师认为可靠且已公开的信息,本公司力求但不保证这些信息的准确性和完整性,也不保证文中观点或陈述不会发生任何变更,在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告。

本报告的版权归本公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。经授权刊载、转发本报告或者摘要的,应当注明出处为东吴证券研究所,并注明本报告发布人和发布日期,提示使用本报告的风险,且不得对本报告进行有悖原意的引用、删节和修改。未经授权或未按要求刊载、转发本报告的,应当承担相应的法律责任。本公司将保留向其追究法律责任的权利。

东吴证券投资评级标准:

投资评级基于分析师对报告发布日后6至12个月内行业或公司回报潜力相对基准表现的预期(A 股市场基准为沪深 300 指数,香港市场基准为恒生指数,美国市场基准为标普 500 指数,新三板基准指数为三板成指(针对协议转让标的)或三板做市指数(针对做市转让标的)),具体如下:

公司投资评级:

买入:预期未来6个月个股涨跌幅相对基准在15%以上;

增持:预期未来6个月个股涨跌幅相对基准介于5%与15%之间;

中性:预期未来 6个月个股涨跌幅相对基准介于-5%与5%之间;

减持:预期未来 6个月个股涨跌幅相对基准介于-15%与-5%之间;

卖出:预期未来 6个月个股涨跌幅相对基准在-15%以下。

行业投资评级:

增持:预期未来6个月内,行业指数相对强于基准5%以上;

中性:预期未来6个月内,行业指数相对基准-5%与5%;

减持:预期未来6个月内,行业指数相对弱于基准5%以上。