�����������Ʒ��/���ߣ���֤ͨȯ��

����1����³��������ҵ����ú������ͷ�������²��ϼ���ת��

����1.1�������ƽ���ҵ�������Ʒ�������²��ϰ���Ʒ��������ǿ

������˾��Ȩ��Ϊ���У��ṹ����ȶ������� Wind����˾��һ��ɶ�Ϊɽ����³����������������˾���ֹɱ���Ϊ 32.06%��ǰ����ɶ��ϼƳֹɱ���Ϊ 39.29%����³���������ݣ�����˾Ϊɽ����³���������ɷ�����˾���ӹ�˾���ֹɱ���Ϊ 70%��

���������ƽ���ҵ�������Ʒ��������������Ӫģʽ�ɳ��ռ䡣ɽ����³���������ɷ�����˾��ǰ�������ݻ��ʳ��������� 1967 �꣬2002 �����Ϻ�֤ȯ�������������У���һ�Ҵ��»�����Ʒ�����ϲ��������缰���ȵ����ͻ�����ҵ����˾�Դ�������רע���ƽ����ܵļ������š���ҵ��������չ���Ʒ������������2019 �꿪ʼ���ּ������������� 6 �²�����Ŀ����չ�����γ������²��ϡ��л��������ϡ����ἰ����ƷΪ��Ӫ��Ʒ�ġ�һͷ���ߡ�ѭ���������Զ�������Ӫģʽ��

�������á�һͷ���ߡ���������Ӫģʽ����Ԫ����Ʒ��������㷺����˾������ú����ƽ̨Ϊ���������нྻú���������ƶ�ú������ʯ�ͻ����Ŀɳ�����չƽ̨�������γɵ��ʡ��������������Ԫ������װ�����������м�Ʒ���²��ϼ��ɽ�����ϵȶ�Ԫҵ���顣�²��Ϸ��棬��˾�����������м�����Ҫ������������ 66����ҵ��������ӭ��һ���������л������棬��˾�װ����Ʒ��Ҫ��������﮵�ص缫�ܼ� NMP�������ѧƷ����������ҩ������������Դ������ҵ��Ѹ�ͷ�չ��﮵�����������ӣ��г���һ�װ������������ԡ�

����

������˾���ݻ�����Ŀ˳���ƽ����²��ϰ���Ʒ��������ǿ�����Ϸ��棬���ݻ�³���� 2021 ��ȱ��棬��˾Ŀǰӵ�����ز��� 155 ���/�꣬����Ԥ�� 2023 ����ݵڶ�����һ�ڽ����� 100 ���/�����ز��ܡ�2021 �깫˾ȫ���ƽ��²�����Ŀ���裬��������Ʒ��������Ŀ����������������װ�Z����Ͷ����������������立ֱ��������� 30 ���/�ꡢ48 ���/�꣬��һ����ǿ��˾�����²��ϰ���Ʒ�Ķ����ԡ����Һ�ܼ����棬���ݰٴ�ӯ�ڣ���˾ DMC ����ȫ��ҵ������һ��2021 �깫˾ӵ�� DMC ���� 30 ���/�꣬2021 �� 10 �¹�˾ DMC ��������ϵ�м�����ĿͶ��������װ�Z�߱����� 30 ���/������ DMC ��������Ϊ��˾��������Դ�����춨�˼�ʵ������

����1.2������ë��������������ϸ����������Ч

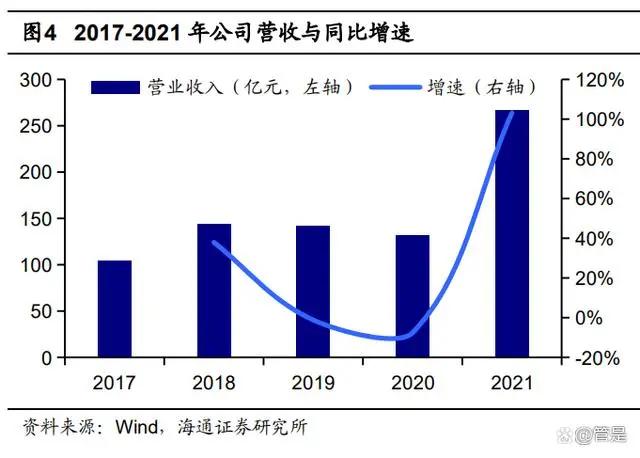

����21 �깫˾��Ʒ������������Ӫҵ������ʷ�¸ߡ�2021 �꣬��˾ʵ��Ӫҵ���� 266.36 ��Ԫ��ͬ������ 103.1%��ʵ�ֹ�ĸ������ 72.54 ��Ԫ��ͬ������ 303.4%��Ӫ�����ĸ˫����Ҫ����Ϊ���ء����ᡢDMF �Ȼ�����Ʒ�۸������뼺������²�����װ�ZͶ�������µ�����������

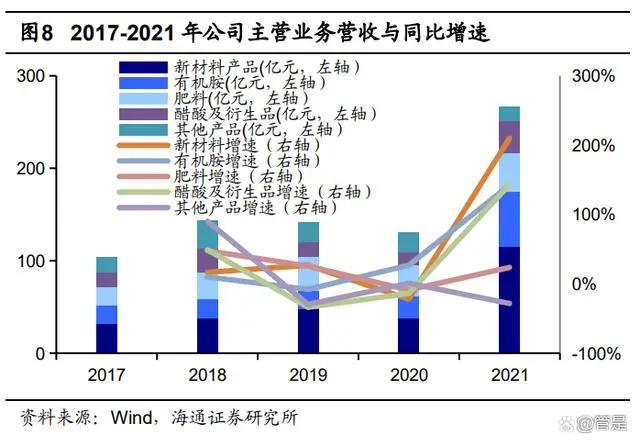

�����²���ҵ������ҪӪ�գ��л���ҵ��ë��ռ�ȴ��ݻ�³���� 2021 ��ȱ��棬 DMC ����������Ŀ����������������װ�Z����Ͷ������ǿ�˹�˾�²������л���ҵ����г���������������������ҵ���ܷ�������ȵ�λ���� 2021 �깫˾Ӫ�չ����������²��Ϻ��л���ϵ�в�Ʒ�ǹ�˾��Ҫ��������������Դ��Ӫ��ռ�ȷֱ�Ϊ 43.9%��22.5%��ë��ռ�ȷֱ�Ϊ 31.4%��33.8%��

�����²��ϲ�Ʒ�������죬����ë���������������ֽṹ����2021 �깫˾�²��ϲ�Ʒʵ��Ӫ��115.6��Ԫ��ͬ������149.4%���л���ʵ��Ӫ��59.2��Ԫ��ͬ������142.4%������ʵ��Ӫ�� 41.4 ��Ԫ��ͬ������ 23.6%�����ἰ����Ʒʵ��Ӫ�� 34.6 ��Ԫ��ͬ������ 143.2%��ë���ʷ��棬���Ű�ȫ����������ȵļӴ���������г������ȸ��ƣ����ᡢDMF �۸����ǣ���˾���ἰ����Ʒ���л������ë��������������

����

�����ڲ���ϸ���������ӵͳɱ�ú����ƽ̨���ƶ���˾�������½�����˾��ַ���ú����ƽ̨������ͨ�������Ż��������ܿ���ϵ������DZ�����������Դ�ۺ������ʣ� 2019-2021 �����������������½����ƣ�2021 �깫˾���۷�����Ϊ 0.2%������������Ϊ 1.0%�����������Ϊ 0.4%��������Ӫ�յĴ������������ʵ������½���2021 �깫˾ë���ʡ������ʷֱ�Ϊ 31.9%��27.2%��������ʷ���ˮƽ���ڽ�����½��Ͷ�����г������������ǿ��2019 �깫˾ú���̷��ۺ�������ĿͶ��ת�̣���Ч�ƶ���ú̿������Ч���á�2023-2025 �꣬��˾ 20 ���/������ 6��8 ���/������ 66�������嶯��ƽ̨��Ŀ���ϳ����ۺ�������Ŀ��½������Ͷ��������Ԥ��ҵ���нϴ������ռ䡣

����2����Ҫ��Ʒú���ĵͣ���Ч�������ݲ�����ǿ

����2.1��22��ú�Ƽ״������سɱ���������������δ���ɱ�����������

�����״�������������Ϊ��Ȼ���ƺ�ú�����ֹ��ա���Ȼ��������ҵ��ͨ����Ȼ�������Ƶúϳ�����ѹ�����ڴ������ºϳɼ״�����ͨ�����ϳ���ת��һ����̼���뵪���Ƶúϳɰ�������Ȼ����ȡ�״������صĹ������̶̣������ŷ��٣��������ƶ�ȫ����Դ��ҵת��������ú�Ƽ״�������ͨ��ú�������ɺϳ�����������̼��ȡ����������ɼ״�����ͨ�����������ϳɹ����Ƶ����ء�ú����·�������죬��������ú�Ľྻ���á�

�������ڼ״��������Ʊ���ú��Ϊ������������Ȼ����Ϊ�����ҹ���úƶ����������Դ�����ص������ú̿�ڻ�����ҵ��������Դ��λ��ú�Ƽ״��������ڹ��ڲ���ռ�Ƚϴ��ݻ�����ҵ�о�Ժ���ţ�2021 ���й��״����� 9738.5 ��֣�����ú�ơ���Ȼ���Ʒֱ�ռ�� 81.1%��8.1%�������������ж�����������Ȼ����Դ�ḻ���۸�����������״�����Ҫԭ������Ȼ����������Ȼ���Ƽ״�����ռ�� 92%��22 ��ú�Ƽ״������سɱ����ƴ���������ܹ��ʵ�Ե���ε�����Ӱ�죬2022 ����Ȼ���۸�����߸ߣ�IPE Ӣ����Ȼ���۸������� 5.28 Ԫ/m3 ������ 2022 �� 12 �� 16 �յ� 8.83 Ԫ/m3 ���ڼ�ú�Ƽ״������سɱ����������֡����� 2023 �� 3 �� 3 �գ�ú�Ƽ״����ֳɱ������Ȼ����ȡ·���� 269.7 Ԫ��

����

����2.2��������ˮú��װ�Z����Ч�ʸߣ����ijɱ���������

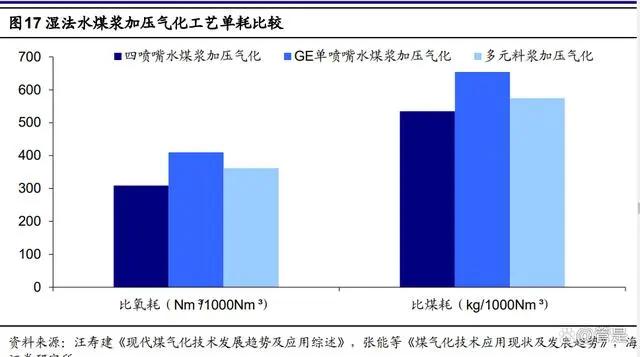

����������װ�Z����Ч�ʸߣ����ڴ��ͻ���ú����������ú̿����Ч���õĻ��������ݼ����ص���Ӧ�÷�Χ�IJ�ͬ���ִ�ú�������տɷ�Ϊ�����������������������̶�����������˾����������װ�Z����ʪ��ˮú����ѹ�����������ü����������̶ȸ��� 90%����װ�Z���ɵ��ڷ�Χ���ٶȿ죬�ʺ�ú�Ĵ��ģ���������ݡ��ִ�ú����������չ���Ƽ�Ӧ��������������������װ�Z̼ת����Ϊ 98.8%��ת��Ч�ʸ��ڴ�ͳ���廷¯�ɷ�ú�۹�������۾۳�ѹ���������ա����⣬������ʽװ�Z��Ч����ɷ�Ϊ 85%�� CO �� H2 ����Ч�ʽϸߣ������ڹ�˾ʵ��ú̿��Դ�Ľྻ��Ч���á�

��������������װ�Z����ֵ�ͣ��ɱ������������������ʪ��ˮú����ѹ����װ�Z������������װ�Z����Ч�ʸߣ�Эͬ���úá����ݡ�ú��������Ӧ����״����չ���ơ���ȵ�����ˮú������װ�Z������������װ�Z̼ת���ʸ� 2.8pct����Ч���庬���� 4.9pct��װ�Z��������ú����ϸ���֣��Ҳ����ڶ�·����������������װ�Z�����ġ���ú�ķֱ�Ϊ 309Nm3 /1000m3 ��535kg/1000Nm3 ���������� GE ������ˮú����ѹ�����Ͷ�Ԫ�Ͻ���ѹ�������ڴ��ģ��ҵ��Ӧ�������Գɱ��뻷�����ơ�

����

����2.3����˾��Ҫ��Ʒ��������ͬ�У�δ���ɱ����������������

��������ú�����Ƚ���������Ҫ��Ʒ��������ͬ�С���˾��������ʽʪ��ˮú���ྻ��������Ϊ���У���������Դ��Լ��Ч����Ԫ���������IJ�ҵģʽ����Ҫ��Ʒ��ԭ����������ú������������ͬ��ˮƽ��ͨ���� 2021 �깫˾��Ҫ��Ʒú������ɱȹ�˾���бȽϣ��ɵù�˾���ʡ������������ᡢDMF ����Ӫ��Ʒ������ú�������ƣ����й�˾���ʡ��״����Ҷ���ú���ķֱ�ȿɱȹ�˾�� 0.15��0.65��1.12 �֣�ԭ�ϵ�������������

����21 ���Ʒ���ľ���Ч��������δ���ɱ���������������ߡ��ܹ��ҡ�˫�ء�����˫̼����������ʵ�Ե���Ρ���ԴΣ���������Ӱ�죬2021 ���°�����ú̿��Ӧ���ţ�ú�۴�����ǣ���˾��һͷ���ߡ��������ɱ����ƽ�һ���ԡ������Dz��㣬2022 �깫˾���ʡ��״����Ҷ�����ú��������Ϊ��˾�����ľ���Ч��ֱ�Ϊ 187.4��828.7��1420.6Ԫ/�֡����ǵ���˾�ڽ��������嶯��ƽ̨��Ŀ���ϳ����ۺ�������Ŀδ����������˾����Ч����������ú̿��Դ��Ԥ�ƹ�˾��Դ��Լ��Ч���������ݽ�������ǿ��Ϊ��˾���־������Ƶ춨������

����

����3�����ݻ��ؾ�������������������ǿ��˾��չ����

����3.1�����ݻ���ȫ�潨�裬������˾�����ģЧ��

�������ݻ��ؽ���ȫ�潨��Σ�Ϊ��˾��չ��չ�ռ䡣��³���������ִ���ú�������ط�Ϊ���ڽ��裺һ���⽨�������嶯��ƽ̨���ϳ����ۺ�����ƽ̨���ֱ�Ͷ�� 59.24�� 56.04 ��Ԫ�����嶯����Ŀ���þ�������֪ʶ��Ȩ�Ĺ����Ƚ��Ķ�����ˮú������������Ϊ������Ŀ��Ӧ�ϳ������ṩ����֧�֣��ϳ����ۺ�������Ŀ���ü״��ʻ��ϳɡ���ѹ���ȸ�Ч�ͺĵĹ��ռ��������� 2023 ��������� 100 ���/�����ء�100 ���/����ᡢ 15 ���/�� DMF��15 ���/���װ��Ȳ�Ʒ������������Ŀ��һ����ĿΪƽ̨�������߶˻����²��Ϻ����ܲ�Ʒ�������ڹ�˾��һ����ǿ��ģЧ����������ơ�

����3.2�����ؾ߱���ʽ�������ƣ����ղ�Ʒ����ռ����

�������ݻ�����λ����������������˾���ı��ƪ����³���������ݣ�Ϊ��˾�ع��ӹ�˾����˾�ֹ�ռ�� 70%�����ݻ�������ĸ��˾�ɿ��Ƚ�������������ɱ����ƣ�����߶˻����²��ϲ�ҵ������Դ���Ʒ��棬���ݻ��صĿ���������Ч����˹�˾��ɽ�����ݵ�ú�������������������⣻��λ���Ʒ��棬�û���λ����Դ���۵ĺƼ���·�볤���ƽ�ˮ������ڣ��߱����Ҽ���Դͨ�������Լ�������ˮ�����������ơ��Ƽ���·Ϊ���������е���ú�˴�ͨ��������Ϊ���ڽ�ͨ��������˾���ݻ���������������ڸ���·�ڵ��ء�������ֱ������˳�������ˮ�����ˡ����������磬�������������ܼ���ʱЧ��

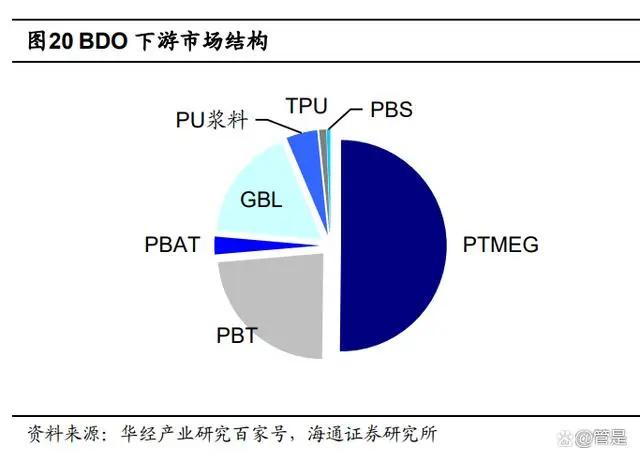

������Ŀ���ղ�Ʒ����ռ��չǰ���㡣���ݻ����鱨����BDO ��Ʒ�����������г���ҪΪ PTMEG-���ڲ�ҵ����GBL��PBAT���ֱ�ռ�� 50.18%��17.24%��2.71%�������г��Է�װ���ʶȡ����ԡ��ͺ���Ҫ���������PTMEG-�������˶�װ���������ȷ�֯��װ�ĺ����������ӣ������� BDO �����γɽ�ǿ���������á����⣬PBAT �� 2021 ��ȫ������ɽ������ϲ����ṹ��ռ�� 29.91%��λ�е�һ���ڳ�������ġ���������еı����£�����ɽ������� PBAT �������ģ�������ֽϴ��ģ���������������� BDO ����

����������ҵ�������ޣ�����������ԡ�������Ŀǰ��������ߵĵ��ʣ��㷺�����������ָ��Ϸ��ϡ��������Ӽ�����ҵ�������ϵȡ��� 2021 �� 10 �� 15 �������س���ʵ�з��������������������س������ܵ�������ƣ�2022 �� 1-10 �����س��� 192.43 ��֣�ͬ���½� 59.6%��������ҵ������ά���� 70%���ң�2020-2022 �� 11 �����ؼ۸�Ĵ������һ���̶����������������ر����������� 5056.9 ����½��� 5008.82 ��֡�

����

�����ҹ�Ϊ�����һ����������������������������Ź��ڴ���������ţ��Ҳ�Ʒ�۸������������ҵó��˳�������2018-2022 �� 11 ���й������������ 70.4 ��������� 102.9 ��֣������������Ϊ 7.9%��2021 ������ҵ���幩��Ӧ����ƶ��£�����۸��Ŵ��¸ߣ����������ڳ���2021 ����ҵƽ��������Ϊ 76.02%��ͬ������ 1.84pct�� 2022 ���ܹ�Ӧ����������ƣ��Ӱ�죬����۸�������ԣ���ҵ������ͬ���½� 2.97pct�����Ŵ������ι����ҵ���ٷ�չ��EVA ���������ͷ����ԣ�δ��������ҵ������������������������

����DMF ���ڵ���ɽ��Ϊ����������������������̬�ơ�2018-2021 �� DMF �������� 10.8 ��������� 13.1 ��֣����������������̬�ơ�2022 �����ڹ���������ɢ�����ֲ���ģ�Է�������֮�г����徭�ò�������DMF �����ʽ� 2021 ���������٣�ȫ����ҵƽ��������Ϊ 77.0%��ͬ���½�6.4pct��2022��1-11��DMF ������Ϊ 8.3 ��֣����� 2022 �� 1-6��ɽ��ʡ DMF ������ռȫ����92%����ɽ�� DMF ������³�������ͻ�³����Ϊ����

����3.3�����ؾ���Ч�����ã�������˾���ڳɳ��ռ�

����������Ϊ�����кϳ�����Ŀ��Ҫ��Ʒ���ܵ��������ն�����Ļָ�����˾���ݻ��ش���������� 100 ���/�����ء�100 ���/����ᡢ30 ���/�� DMF ���װ����ܽ��ֱ����˾���� 2.7��11.2��1.4 ��Ԫ��ҵ�����൯�ԣ���һ����ǿ��˾ӯ���������������л��������ϡ����ἰ����Ʒ��龻���ֱ����� 14.0%��41.1%��150.8%����Ϊ��˾�µķ�չ���ܡ�

�����ؼ����裺 1���۸���ë��������δ���ϳ�����Ҫ��Ʒ�ļ۸�ë���� 2018 ������ľ�ֵ�����ÿ������/����/DMF ��Ʒ��˰��۸�ֱ�Ϊ 1856.7/3697.8/7637.3 Ԫ��ÿ������/����/DMF ��Ʒ�ĵ�λë���ֱ�Ϊ 345.3/1369.7/666.7 Ԫ�� 2�����ܣ����� DMF ���װ���������Ʒ�����ʡ���;�ȷ������ƣ����ǽ���˾ 15 ���/��Ļ�װ����� DMF �IJ��ܽ���ҵ�����㡣�ϳ�����Ŀ��Ҫ��Ʒ�۲����ʷ�ײ���δ�������ص�����ˮƽ�������������������ŵ����ص�Ӱ�죬2022Q3 ���ء����ᡢDMF ƽ���۲�ֱ�Ϊ 1418.5��2674.5�� 6525.1 Ԫ/�֣�������ʷ�ײ��������������ն�������������������������ء����ᡢDMF ��ҵ�����������������۲��������ˮƽ��

����

�������ݻ���ҵ�����Դ�������ǿ��˾��չ���ܡ����ݻ�³�������йؿع��ӹ�˾Ͷ�ʽ��������嶯��ƽ̨��Ŀ���ϳ����ۺ�������Ŀ���桷����˾������ 2024 ���½��� 100 ���/�����ء�100 ���/���ᡢ15 ���/DMF �� 15 ���/���װ�������Ԥ�ƺϳ����ۺ�������Ŀ���ɺ����ء����ᡢDMF ��Ʒ���ֱ����˾���� 2.7��11.2��1.4 ��Ԫ��ҵ�����൯�ԣ�������һ����˾���ڳɳ��ռ䣬��ǿ��˾���ľ�������

���������ͷŵ��Ӿ������������ݻ��ز�Ʒҵ�����׳̶ȴ�2024 ��ϳ����ۺ�������Ŀ�������ͷţ����ӹ��ڻ���Ʒ�����ȴ���������˾���ϡ��л��������ἰ����Ʒҵ��������������һ���ƶ���˾ӯ�����ٳɳ����ݲ��㣬��˾ 2017-2021 �����ྻ��Ϊ 31.5 ��Ԫ������Ԥ�ƾ��ݻ��غϳ����ۺ�������Ŀ�Ľ���Ͷ���������л��������ϡ����ἰ����Ʒ��龻���ֱ����� 14.0%��41.1%��150.8%��ʹ��˾�������ྻ�������� 46.8 ��Ԫ��

���������Ľ����ο������������ǵ��κ�Ͷ�ʽ��顣��