来源 :黄侃化工研究2024-08-26

核心结论

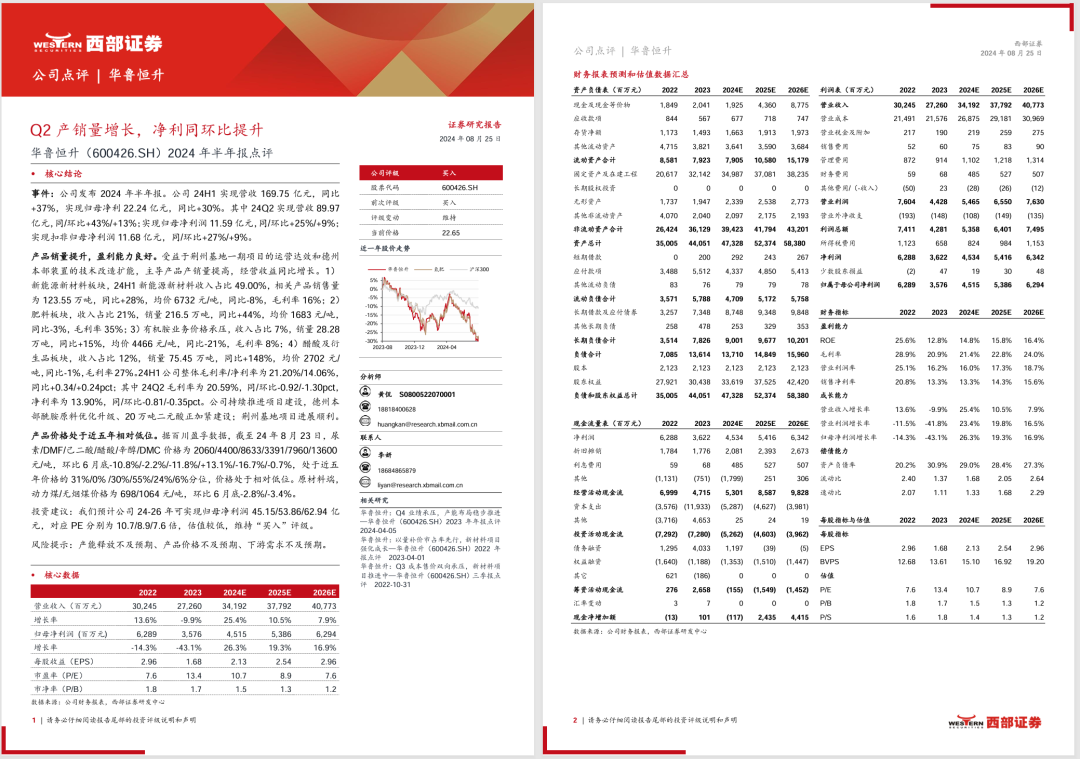

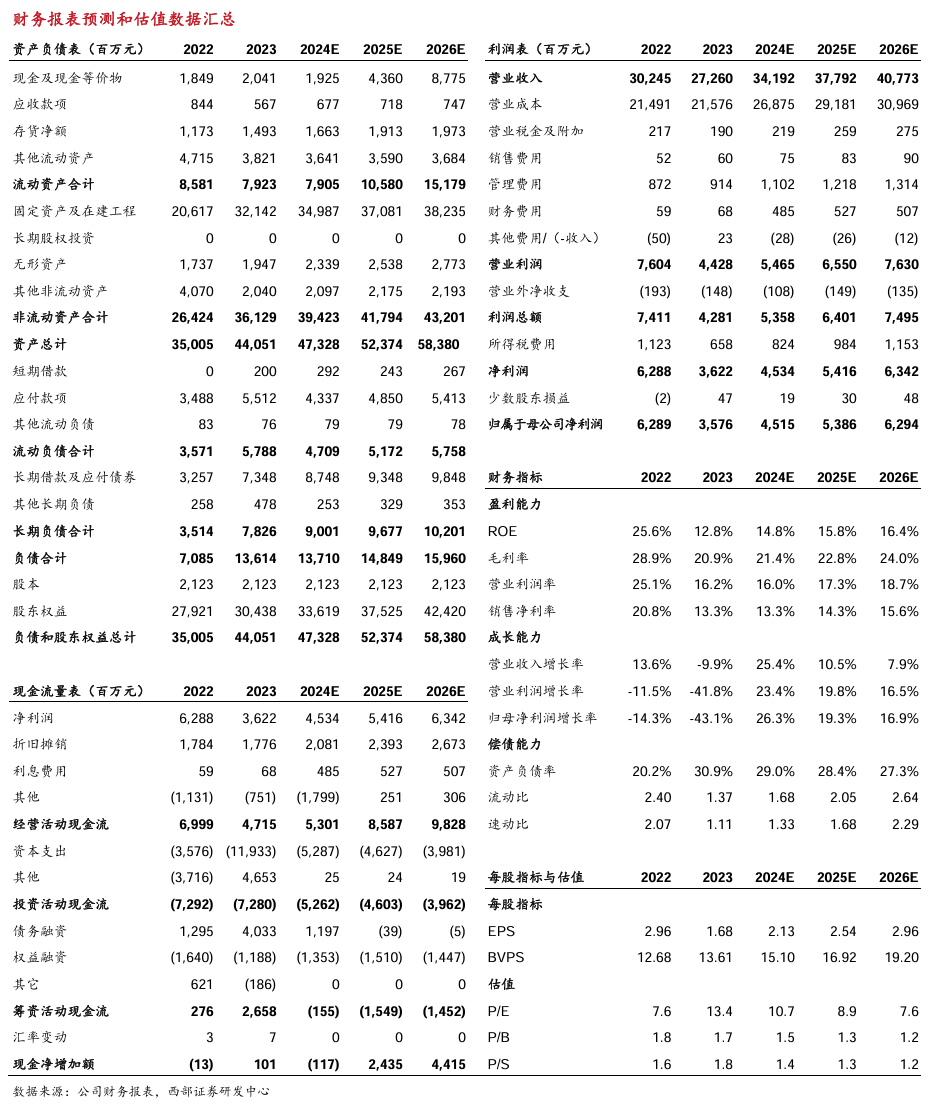

事件:公司发布2024年半年报。公司24H1实现营收169.75亿元,同比+37%,实现归母净利22.24亿元,同比+30%。其中24Q2实现营收89.97亿元,同/环比+43%/+13%;实现归母净利润11.59亿元,同/环比+25%/+9%;实现扣非归母净利润11.68亿元,同/环比+27%/+9%。

产品销量提升,盈利能力良好。受益于荆州基地一期项目的运营达效和德州本部装置的技术改造扩能,主导产品产销量提高,经营收益同比增长。1)新能源新材料板块,24H1新能源新材料收入占比49.00%,相关产品销售量为123.55万吨,同比+28%,均价6732元/吨,同比-8%,毛利率16%;2)肥料板块,收入占比21%,销量216.5万吨,同比+44%,均价1683元/吨,同比-3%,毛利率35%;3)有机胺业务价格承压,收入占比7%,销量28.28万吨,同比+15%,均价4466元/吨,同比-21%,毛利率8%;4)醋酸及衍生品板块,收入占比12%,销量75.45万吨,同比+148%,均价2702元/吨,同比-1%,毛利率27%。24H1公司整体毛利率/净利率为21.20%/14.06%,同比+0.34/+0.24pct;其中24Q2毛利率为20.59%,同/环比-0.92/-1.30pct,净利率为13.90%,同/环比-0.81/-0.35pct。公司持续推进项目建设,德州本部酰胺原料优化升级、20万吨二元酸正加紧建设;荆州基地项目进展顺利。

产品价格处于近五年相对低位。据百川盈孚数据,截至24年8月23日,尿素/DMF/己二酸/醋酸/辛醇/DMC价格为2060/4400/8633/3391/7960/13600元/吨,环比6月底-10.8%/-2.2%/-11.8%/+13.1%/-16.7%/-0.7%,处于近五年价格的31%/0%/30%/55%/24%/6%分位,价格处于相对低位。原材料端,动力煤/无烟煤价格为698/1064元/吨,环比6月底-2.8%/-3.4%。

投资建议

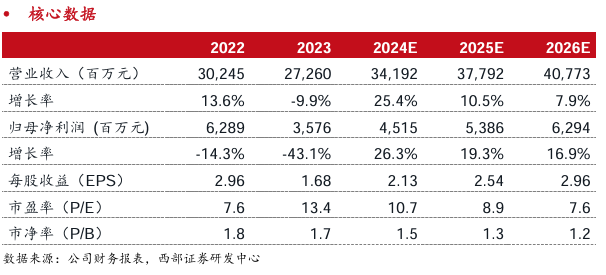

我们预计公司24-26年可实现归母净利润45.15/53.86/62.94亿元,对应PE分别为10.7/8.9/7.6倍,估值较低,维持“买入”评级。

风险因素

产能释放不及预期、产品价格不及预期、下游需求不及预期。

西部证券―行业投资评级说明

超配:行业预期未来6-12个月内的涨幅超过大盘(沪深300指数)10%以上

中配:行业预期未来6-12个月内的波动幅度介于大盘(沪深300指数)-10%到10%之间

低配:行业预期未来6-12个月内的跌幅超过大盘(沪深300指数)10%以上