业绩和股价基于提价的驱动已经面临“熄火”,而新的增长曲线尚难支撑,投资者的“不买账”也在情理之中。

交出2023年业绩的片仔癀(600436.SH),遭遇资本市场“用脚投票”。

1月31日,片仔癀盘中多次触及跌停,当日股价大跌9.16%;自此日起连续三个交易日,片仔癀的累计下跌14.12%,深探至180.69元,为2022年以来股价新低点。

根据该份业绩预告,片仔癀2023年营收闯过百亿关卡,且营收和净利润增速出现两位数的双增长,为什么投资者“不买账”?

股价“闪崩”

1月31日开盘后,片仔癀股价即“跳水”大跌9.79%,短暂拉升之后又迅速下行且在盘中多次触及当日跌停价197.56元/股。有意思的是,午间收盘节点,片仔癀紧急发布了一则“利好”信号明显的《关于2024年第一季度业绩预测的公告》。

上述业绩预告中,片仔癀表示:“2024年开年期间,公司产品销售势头向好,市场呈现旺销态势,顺利实现了“开门红”。经公司初步核算,预计2024年第一季度,公司可实现归属于上市公司股东的净利润同比增长不低于25%。

这一“利好”信息并未得到投资者的认可,相反却有不少投资者在股吧等社交平台质疑:“才过完一月,就知道一季度业绩增长25%以上,企业能掐会算啊”……

普遍而言,上市公司业绩预告会在年报或季报前一月左右披露。片仔癀违背常理的做法并非无的放矢,显然其是想借此提振投资者对公司业绩增长的信心。

就在1月30日片仔癀发布业绩快报:2023年营收100.35亿元,同比增长15.42%;实现归母净利润27.84亿元,同比增长12.59%。

如果单向度看2023年度业绩,片仔癀营收闯过百亿关卡且营收和净利润增速出现两位数的双增长,在A股市场中足够骄傲。

对于增长,片仔癀在业绩快报中如此表述:强化市场策划及拓展销售渠道,公司、控股子公司福建片仔癀健康科技有限公司(合并)、控股子公司片仔癀(漳州)医药有限公司(合并)的销售收入增加。

但是,如果以自身此前的历史业绩进行纵向比较,则又是另一番风景。

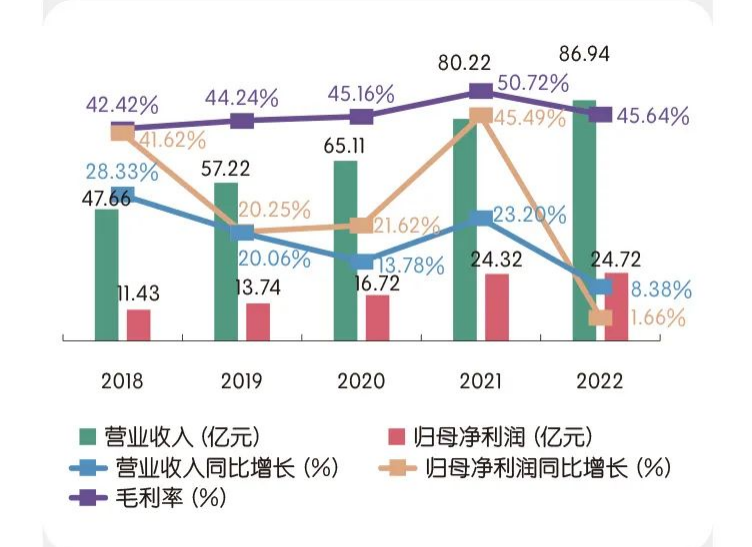

以2018年-2022年五年为时间维度,期间片仔癀营业收入保持正增长,年平均增速为18.75%,归母净利润增速要好于营业收入增速,五年平均增速为26.13%。

通过数据可知,片仔癀增速落差过大,是不争的事实。

再结合估值水平来看,被称之为“药茅”的片仔癀,明显被资本市场高估了――公司的市盈率(TTM)虽有下降,但仍高达近40倍。这种极高的估值,明显具有“概念”和“炒作”的因素,在此因素带动下,想要维持,片仔癀必须保持类似2017~2019年时期的超增速作保障。

但是,理性思考一下:要将公司每年的营收和归母净利润保持超40%增速,一家正常发展的公司是否能始终做到?

增长与估值错配,投资者必然“用脚投票”。

故此,我们可以看到即使片仔癀抛出“不低于25%”的2024年第一季度业绩预测,投资者依然“不买账”――1月31日收盘,片仔癀股价当日暴跌9.16%,收报199.4元/股;截止2月2日的连续三个交易日,片仔癀股价累计跌超4.12%。

当然,其中还有一个原因或在于,“同比增长不低于25%”的预测真实性问题。

历史业绩来看,片仔癀上次单季度实现归母净利润增幅超25%,还是在2021年的第三季度,其后时间内该公司单季度归母净利润平均同比增速仅为11.56%。如果再将季度财报数据对比可以发现,第一季度于片仔癀而言算不上销售旺季,近五年归母净利润增速均为超过25%。

逻辑失灵

片仔癀此次股价“闪崩”,只是其股价下跌趋势的区间放大,2023年以来片仔癀股价股价已累计跌超35%。

分析来看,一半原因归咎于外部环境问题。

2023年以来上证指数没能走出投资者预期的上涨行情,反而出现了下跌走势,全年跌幅6.16%,下跌190.38点;2024年延续下跌,上证指数从3000点左右一度跌至2700多点,指数估值中枢整体下移,高估值的片仔癀又岂能独善其身?

相比外部环境,当前所面对的主要问题,更多来自内部支撑逻辑的动摇。

从上文片仔癀的历史业绩增长水准来看,片仔癀是标准的成长股。按照成长股投资之父菲利普・费雪的理论,投资成长股的一个主要原则就是“长期持有”,因为企业盈利的高速增长使得股价相对而言愈来愈便宜。直到公司的性质从根本发生改变,或者公司成长到某个地步后,成长率不再能够高于整体经济,才应该选择卖出。

片仔癀股价的回落同样符合费雪的理论,不过在讨论这一点之前,先来看支撑支撑片仔癀的逻辑基础。

对此,人们往往盯住销量、营收、利润等指标,实际上,定价权才是决定性指标,才是“因”,其他指标“果”的成分更大。

那么,为什么片仔癀可以不断地涨价?

一是稀缺性。

片仔癀的历史可以追溯至中国明朝时代,其秘法及生产工艺至今仍然是秘而不宣的,属于国家机密级别,国内只有两种中药配方达到该等级,另一种则是云南白药。不仅限于此,片仔癀的主要成分是天然麝香、天然牛黄、蛇胆、田七等,其中因国内麝资源紧张,国家禁止私自狩猎麝,天然麝香出口等情况,被批准可以使用天然麝香的药企更是屈指可数,而片仔癀就是首批被批准使用天然麝香的药企。

二级助推器就是护肝功效。

根据国际癌症研发中心报告分析,中国肝病发病率全球排名居前,如果基于人口规模统计,中国肝病患者人数全球最多,其慢性肝病患者人数可能超过4亿人,医学上肝病诱因主要有作息不规律、不良饮食习惯、劳累过度等,如何呵护我们的肝脏自然变得越来越重要,而片仔癀在预防、养肝方面发挥着重大功效,作为健康中国品牌榜肝胆用药第一品牌,占据着零售终端3成多市场份额,其中片仔癀锭剂更是拿下第一宝座。

供(稀缺)需(护肝)矛盾日益突出并助推茅价格节节走高的过程中,片仔癀也被赋予礼品属性和金融属性,这就是片仔癀的第三级助推器。

三级助推之下,片仔癀药价股价齐飞。

2005-2023年,片仔癀产品国内零售价从125元上涨到760元,累计涨幅6倍,而基本每次提价都为片仔癀带来了业绩与股价的双重提升:

1)提价时间点后一年,片仔癀股价涨幅均超过30%,2017年和2020年提价之后一年股价甚至翻倍。

2)2016年、2017年连续提价周期内,2016-2018年业绩复合增速28%。2020提价周期内,当年营收同比增长13.78%,净利润同比增长21.62%;2021年则继续加速增长,营收同比增长23.20%,净利润同比增长45.46%。

但是,树不能一直长到天上去,商品的价格同理。

观察2023年5月片仔癀提价后披露的三季度财报,第三季度片仔癀营收增长为16.48%,而与营收相关供应价格提价幅度为43.5%,营收增速远低于供应价格提价幅度,意味着尽管提价一定程度上带动利润率的增长,但同时也对消费量的增长产生了抑制。

提价策略的边际效用在递减,似乎投资者有理由相信片仔癀成长率不再能够维持高速,也难以匹配目前的高估值。

当然,还有转机就是片仔癀找到新的增长点。

2014年开始,片仔癀在管理战略方面采取“一核两翼”策略,即以片仔癀为核心的中药生产,以保健药品、保健食品和特色功效化妆品、日化产品为两翼;2021年又提出了“多核驱动,双向发展”的新战略蓝图。

在这些战略之下,化妆品与安宫牛黄丸先后被片仔癀寄予厚望。

但根据财报,2021年片仔癀的化妆品业务营收为8.41亿元,同比下降7.05%;2022年,该公司化妆品业务营收为6.343亿元,同比下降24.61%;2023年前三季度,化妆品业实现营收4.31亿元,同比下滑6.53%。

片仔癀化妆品业营收在连续下降。

再看安宫牛黄丸,片仔癀欲将其打造成另一大单品。不过目前来看,安宫牛黄丸业务体量仍然很小。2022年安宫牛黄丸所属的心脑血管用药营收1.655亿元,仅占片仔癀总营收的1.9%。

业绩和股价基于提价驱动面临“熄火”,新的增长曲线尚难支撑,投资者的“不买账”也就在情理之中。

本文仅作为知识分享,并不构成提供或赖以作为投资、会计、法律或税务建议。任何据此做出投资决策,风险自担。