全民,聚焦!

2025年2月27日,小米发布了其最新车型SU7 Ultra,瞬间点燃全网。

令人意想不到的是,这波热度的余震竟然还传递到了医药圈。

机智的朋友或许已经猜到,卷入其中的正是,中华老字号――云南白药!

随着小米的爆火,云南白药的旧事也被重新提及,再度成为舆论焦点。

终止副业,迷途知返

从2019年起,云南白药便踏上了投资“副业”的探索之路,而2020-2021年则是其历程的关键转折点。

数据显示,云南白药偏好选取小米集团、恒瑞医药等行业龙头企业作为标的,这也是小米爆火后,云南白药成为焦点的原因。

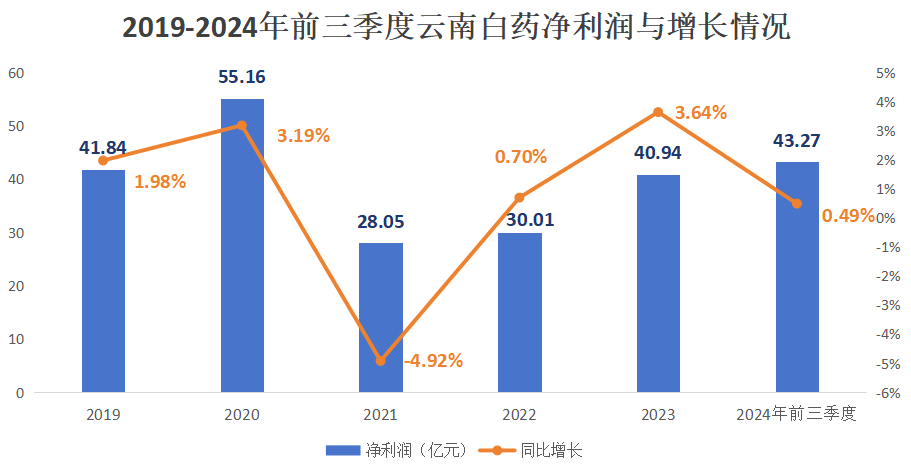

2020年,云南白药获利23.31亿元,这笔收益在其净利润中占比高达57.8%,撑起了超一半的利润收入!

尽管这一举措被外界认为有些偏离主业,但却扮靓了业绩。

2020年,云南白药净利润跃升至55.16亿元,攀上历史巅峰,同比增长31.85%,是近十年来增速首次突破30%!

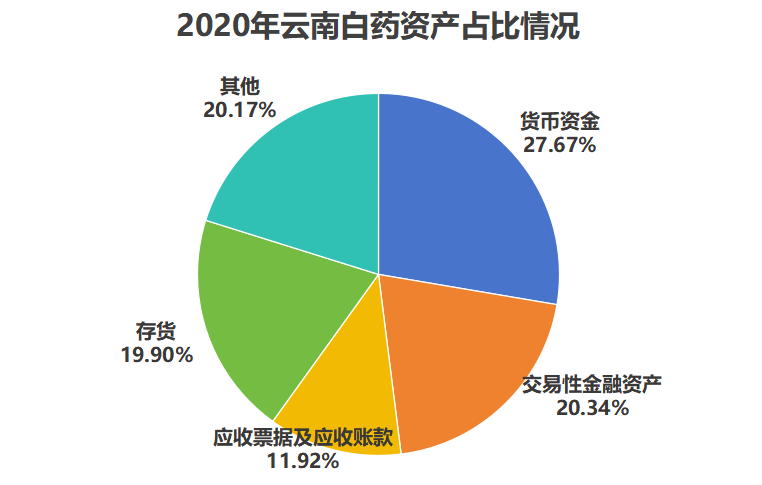

截至2020年末,云南白药持有的交易性金融资产达到约112.3亿元,占总资产的20.34%。

不过,高回报就伴随高风险。

到了2021年,整体经济增速放缓,云南白药直接被这阵寒流打回了原形,公允价值变动亏损约16亿元,公司净利润大跳水,近乎减半。

经此一役,云南白药痛定思痛,开始逐步抽身。

到2023年第三季度,公司彻底终止这项“副业”,一门心思扑回到自家的“主业”上,这场风波终于落下帷幕。

如今,小米“飞黄腾达”,云南白药又遭热议。可见,对企业来讲,把主业牢牢抓好,才是安身立命的根本。

手握重金

如何花钱成新难题

云南白药能调动巨额资金开展“副业”,最根本的原因还是公司不差钱。截至2024年第三季度末,公司仅货币资金就高达140.2亿元!

而“副业”不做了,公司闲钱怎样花也就成了关键。

一、进行巨额分红。

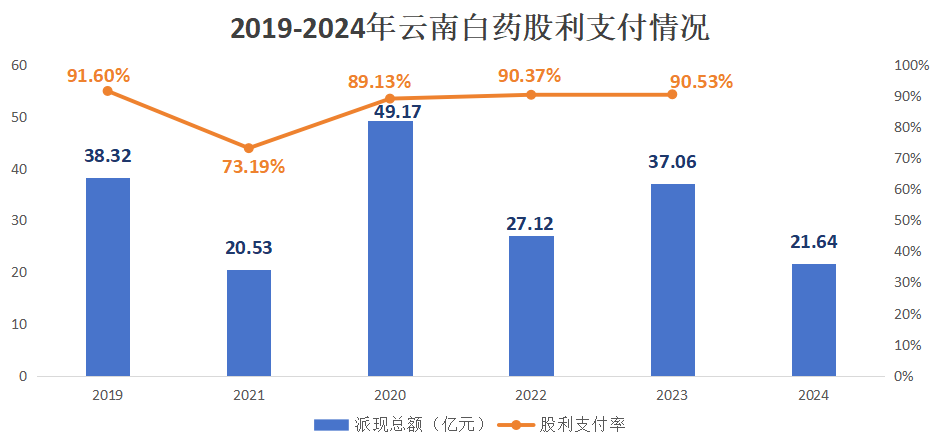

尽管云南白药栽了个大跟头,但可喜的是,公司对股东依旧十分慷慨。

在过去的两年里,公司股利支付率始终保持在90%以上,连续六年累计分红直逼200亿元!

公司用真金白银进一步地提升了股东获得感!

二、注资上海医药。

2022年4月,云南白药豪掷112亿元入股上海医药,希望借助这次合作给公司医药研发再添把火。

如今,云南白药已成为上海医药的第二大股东,且所持股份将于今年4月解除限售,这将进一步增强云南白药的资金流动性和财务灵活性。

值得一提的是,上海医药在近两年来,始终维持着超40%的股利支付率,这意味着云南白药作为大股东,将持续享有稳定收益。

三、出资设立基金。

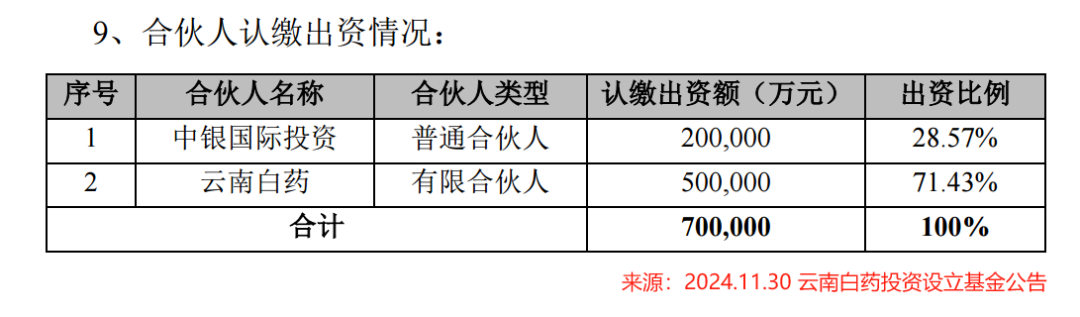

2024年11月30日,云南白药发布公告称,要和中银国际投资一起设立云南省中医药大健康创新基金,规模70亿。

其中,云南白药拿出50亿自有资金,出资占比达71.43%。

换言之,就是云南白药也做起了LP(有限合伙人),成为创投机构的“金主”。

这么做有三个好处:

1、公司可以把精力集中在主业上,从源头到终端,全方位发展医药大健康业务。

2、公司可以利用基金项目,把产业链上的资源整合起来,让公司既能靠自身研发创新,也能通过对外合作、寻找新业务来实现发展。

3、基金可以让钱生钱,增厚业绩。

事实上,在设立基金方面,云南白药并非孤例。

早在2023年,茅台就斥资100亿元参与设立两只产业发展基金。

到了2024年,米哈游、海澜之家、五粮液等头部公司也纷纷跟进,或是大举出资,或是设立机构,出手十分阔绰!

进入成熟期

寻求新增长点

众多公司之所以不约而同做起LP,是由于它们大多已步入成熟期,期望设立基金来建立自身增长的第二曲线,而云南白药亦是如此。

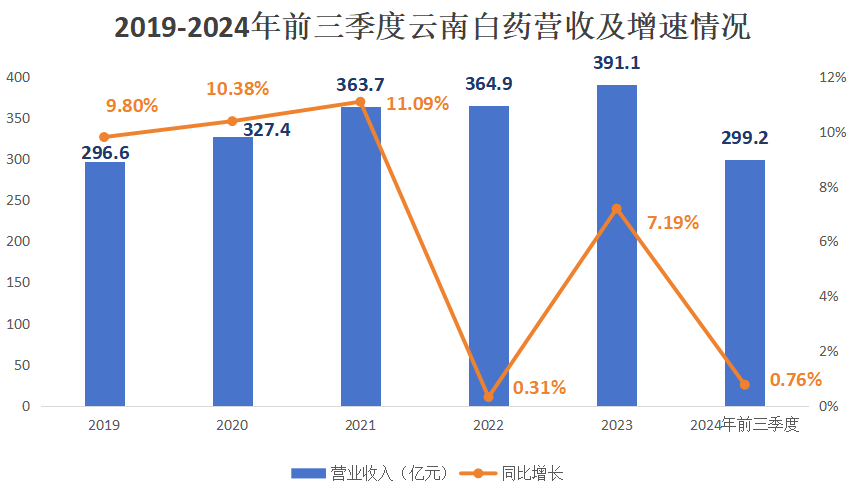

根据财报数据,公司自2015年起营收增速放缓,营收增长率从原本的20%左右降至15%以下。

2024年前三季度,公司营收增速更是低至0.76%,发展近乎停滞。

为什么会这样呢?

众所周知,公司最重要的两块业务是药品和健康品,分别有两大王牌:创可贴和牙膏。

据统计,在2023年,云南白药创可贴市占率达66.5%,在全国断层第一!

同年,云南白药牙膏市占率为24.6%,已连续五年位居国内牙膏市场首位,产品竞争力十足!

不过,虽说云南白药和片仔癀一样,都有国家绝密配方的竞争优势,但由于创可贴和牙膏领域进入门槛低,云南白药产品的市场可替代性很高,所以市场竞争激烈,市场份额增长空间有限。

因此,公司开源节流,双管齐下!

首先,在节流方面:

公司凭借全产业链布局的优势,大力推行降本增效,积极推进智慧工厂建设,实现全产业链数字化管理,有效提高生产效率与费用管控。

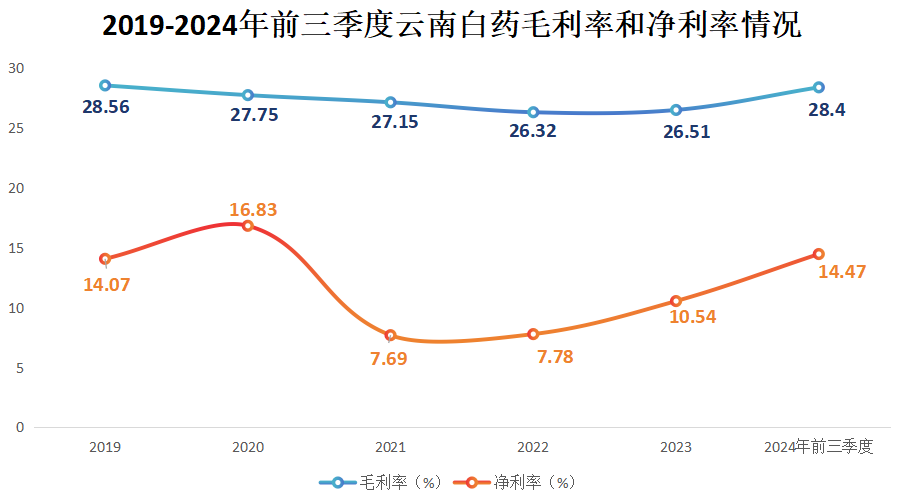

2022-2024年前三季度期间,公司毛利率从26.32%稳步攀升至28.4%,净利率从7.78%大幅增长至14.47%,盈利能力显著提升!

其次,在开源方面:

公司积极切入创新药赛道,瞄准核药和单抗领域。

2022年9月,云南白药投入2000万元,购得PSMA靶向核药相关专利。

并且公司基于这项专利研发的前列腺癌诊断核药INR101注射液,现已获批开展临床试验,且已完成I/IIa期试验;与之配套的前列腺癌治疗核药INR102注射液,IND申请也已获受理。

2024年6月,公司又引入一款针对肿瘤恶病质的抗GDF15单抗KA-1641项目,目前处于临床前生产工艺研究开发阶段。

以上项目如果能顺利进入临床三期并实现商业化,有望为公司创造新的收益。

加之,上文提到的注资上海医药、设立基金项目,可见公司一直在积极集中资金探寻新的增长点!

最后,总结一下:

尽管云南白药业绩增长陷入停滞,但凭借多年积累,资金依然雄厚。

面对激烈的竞争,公司凭借品牌优势积极运作资金,既分红回馈股东,也设立基金、研发创新药,全力布局产业,试图打造“新矛”,冲破增长瓶颈。

征程万里,任重道远!