1839年,法国科学家贝克勒尔发现了光生伏特现象(光伏);

1904年,德国科学家爱因斯坦发表了光电效应论文,并因此在1921年获得人生唯一一个诺贝尔物理学奖;

1941年,奥地利科学家奥尔在硅上发现光伏效应;

1954年,第一块太阳能板在美国贝尔实验室研制成功;

1958年,中国研制出首块单晶硅(主要用于卫星);

1975年,中国的太阳能电池开始转向地面应用;

1998年,天威英利新能源拿到中国第一个太阳能发电项目的批复。

后面的故事,大家都知道了。

中国用了20多年,补贴数千亿,把一个“赔钱货”培育成了绝对领先的世界第一。目前,中国的光伏产品市场占有率超过70%,除此之外,还在东南亚布局,参控股当地光伏企业,承接欧美的订单。

曾经世界领先的美国光伏企业在干什么?

美国上市公司不会骗补,而会欺诈:First Solar 集体诉讼的起因是被告涉嫌就其最新的6系列太阳能组件的开发、该组件可实现的单位成本以及转换为该新产品可能产生的影响一再向投资者作关于其业务可行性的虚假陈述。实际上,First Solar知道或疏忽地忽视了其 6系列太阳能组件在其发布时尚未商业化,其组件在现场出现故障并导致火灾,无法达到其预计和宣称的瓦数目标,并且产量也不稳定

俄乌冲突最大的受益者是谁?

诚然,拱火的美国受益匪浅,资本被迫抛弃欧洲市场,转投其他更安全的资本市场。

为了减少对俄罗斯的依赖,欧美打算减少从俄罗斯的石油天然气进口,大力发展新能源,甚至重启挖煤。

等等,新能源、煤炭行业,现在谁是老大?

某东方大国偷着乐。

印度:正是在下。

其实,石油不仅仅用来烧,还有很大的一个用途,40%的原油被炼制成了化工原料。不依赖原油了,这些化工原料去哪里买?

某东方大国继续偷着乐。

回到新能源,欧美尤其是美国,大力发展光伏产业,并宣布对来自东南亚的光伏组件降低关税。

隆基、通威闻风而涨。东南亚的光伏组件,大部分和中国光伏企业紧密相关。

星空君在上一篇关于隆基绿能的分析中指出,隆基在云南布局了大量的参股控股子公司,方便向越南运输光伏组件,其中有一家名字非常特别:云南通威高纯晶硅有限公司。

为什么隆基的子公司会有通威二字?

原来,这家子公司是隆基和通威合资成立的,隆基持股49%,通威通过子公司四川永祥股份有限公司持股51%。

01

光伏+饲料巨头

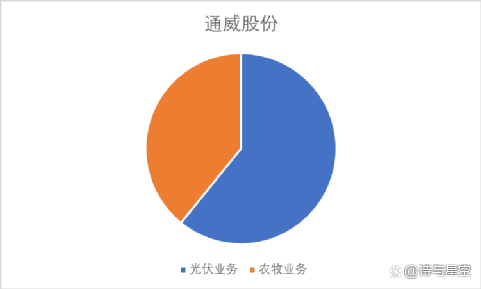

通威股份的业务很有趣,一边做光伏,一边做农业。

数据来源:同花顺iFind,制图:诗与星空

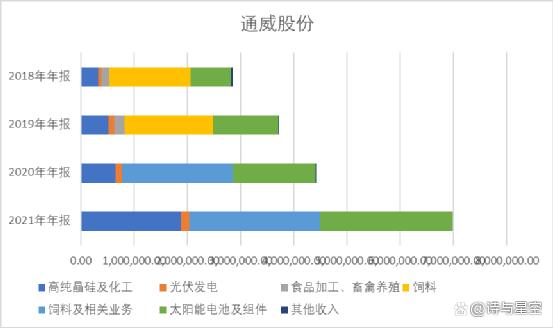

公司实控人刘汉元不满20岁就开始做养鱼,1984年发明了渠道金属网箱式流水养鱼技术,并被农业部列为“星火计划”全国推广。他不仅仅局限于养鱼,又开始钻研鱼饲料,2004年,水产饲料第一龙头在上交所上市。

两年后,刘汉元又开始了新的征程:投资光伏。

数据来源:同花顺iFind,制图:诗与星空

近年来,随着国家政策甚至全球新能源的导向,通威的光伏业务爆发式增长。

更为震惊的是,7月1日,公司发布了两个公告,称收到了合作方的订单,两个公告合计1200多亿......

要知道,公司2021年全年的光伏相关业务也就400亿左右。

史诗般的行业浪潮。

02

重资产运营行业的发展方向

在分析上市公司资产负债结构的时候,一般认为,资产负债率超过60%的就算是重资产运营了。在十多年前行业最难的时候,通威股份的资产负债率甚至超过70%。

如今,通威股份的资产负债率已经回落到了50%左右,公司是如何做到的?

让星空君给大家逐一拆解重资产运营企业的几个关键指标。

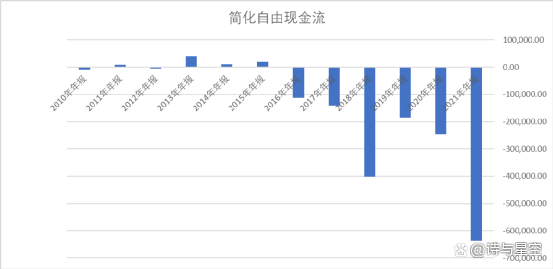

1、自由现金流:最核心的指标在变差

数据来源:同花顺iFind,制图:诗与星空

除了净利润,自由现金流是企业最核心的指标之一,自由现金流代表着公司的可持续发展能力。

用现金流量表的经营性现金流量净额,减去公司购买固定资产、在建工程、无形资产的现金流出,可以大致等于公司的自由现金流。简化公式是企业盈利赚到的现金,剔除掉生产设备厂房新建改造等必要支出后的“闲余资金”。

2016年以来,公司的自由现金流开始大额负数,2021年更是超过64亿。主要原因是公司扩大生产规模,投入巨额资金进行扩张,当经营性现金流量净额无法覆盖资本性支出的时候,资金链就比较紧张。

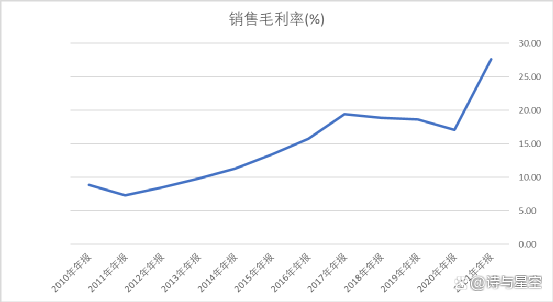

2、毛利率在改善

数据来源:同花顺iFind,制图:诗与星空

光伏行业的盈利能力严重受制于政策,不过,最近几年由于光伏发电的整体成本骤降,部分阳光较好的区域发电成本低于2毛/千瓦时,已经低于火电成本,那么选择光伏就不是政策而是基于市场了。

经过苦熬的隆基和通威们,终于可以扬眉吐气,利用规模优势,在成本下降的基础上实现较高的毛利率。

3、借款在增加,资金成本高企

2022年一季报显示,公司长短期借款140亿左右。2021年全年利息支出高达9.1亿,和82亿的净利润相比,已经占比较高。资金使用成本过高,给公司的盈利能力大打折扣。

公司为了改善资金结构,发债104亿,未来有望降低利息支出。

综合来看,通过技术革新,提高毛利率,持续盈利,然后从源头上改善资金来源,是公司降低资产负债率的“秘诀”。

03

政府补助

上市公司收到政府补助不丢人,过度依赖政府补助才丢人。

但是,光伏行业又格外特别。

从某种意义上讲,如果没有长期坚持巨额政府补助,就没有今天的隆基和通威,就没有中国光伏产品称霸世界。

如今中国的光伏企业,即便是欧美制裁也毫无意义,因为别无选择,只能是自欺欺人的从东南亚进口贴牌的光伏组件。

十年前,通威股份的净利润8000万,政府补助4000万左右,对公司的业绩影响巨大;2021年,通威股份的净利润82亿,政府补助3.6亿。虽然增加了不少,但对公司的业绩几乎没有影响,即便是停止补贴,也不会影响公司的强悍盈利能力。

同样的政策,在芯片行业和新能源车行业,也即将收到丰硕的果实。