来源 :红苕粉个番薯2023-02-15

今天聊聊通天教主。

一、找赛道

光伏龙头之一,过去主营是饲料、硅料,饲料基本不赚钱,就不讲了。#通威#

2023年最大变化是进军光伏下游组件,走一体化与其他组件竞争。

2月13日,通天教主与PVO international签署2023年400MW通威高效组件供应合作协议。

根据新增装机数据来看,光伏中标量依次是晶科、晶澳、隆基、东方RS、天合GN、阿特斯、通天教主。

通天教主的优势是,硅料、电池成本是行业最低的梯队,有成本优势。其次,和隆基等大厂有长协,规模化产能优势明显。

虽然硅料价格可能下滑,但硅料业务占比已经不是它最大的板块了,而是电池+组件,这就让未来利润增长有了保障。

因此,我认为它仍然是一级赛道,依然具备高景气度特征。

二、重逻辑。

逻辑是可以量化的,逻辑强=业绩超预期+资金流动性强。

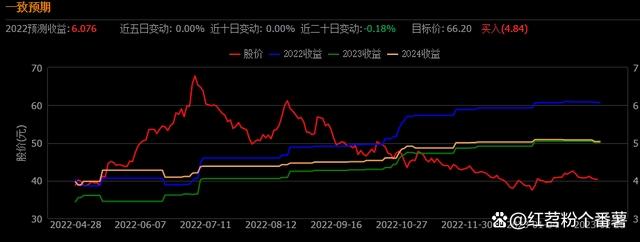

机构一致预期来看,通天教主23年利润预期是221亿元,22年预报是260亿左右,今年降低主要就是硅料价格下滑的预期。

之所以还看好,是看中电池+组件利润提升,这里的前提是,今年是光伏装机大年,要跟踪后续新能源政策变化。

流动性上,通过股东数据都可以直接查看到,外资由去年的6.9%持股降低到目前的4.51%,是主要卖出方。买入方主要是国家队、公募基金。

综上所述,我认为通天教主逻辑依然在。

逻辑强就持有,逻辑变弱就卖出。

购买专栏解锁剩余43%