来源 :新兴产业汇2025-01-21

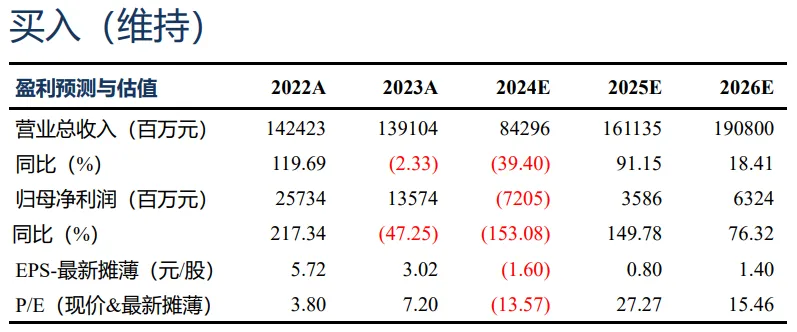

盈利预测与估值

投资要点

事件:公司发布 2024 年业绩预告,预计归母净利润亏损 70-75 亿,24Q4归母净利润亏损 30-35 亿。受各环节价格大幅下降+长期资产减值约 10亿元影响,公司虽维持经营性现金流净流入,全年仍录得亏损。

行业自律出货略有收窄、硅料价格逐渐抬升。我们预计 24 年公司硅料 出货 45-50 万吨,其中 24Q4 硅料出货 10-12 万吨;受枯水期检修+行业 自律减产,Q4 出货环降。24Q4 进入枯水期电价提升+减产影响折旧摊 销,硅料成本有所提升。25 年硅料月产持续下降,行业库存有所回落, 报价逐步企稳提升,我们预计春节后随排产提升硅料价格有望进一步修 复。

电池组件出货高增、价格承压亏损扩大。我们预计公司 24 年电池出货85-90GW,其中 Q4 出货 28-32GW,N 型占比 90%+,环比提升 30%+。预计公司组件 24 年出货 45-47GW,同增 50%+;其中国内分布式出货 超 17GW,位列分布式组件出货第一名。

盈利预测与投资评级:考虑光伏各环节价格下降超预计,我们预计 24- 26 年归母净利润为-72.1/35.9/63.2 亿(前值-49.8/38.3/65.4 亿元),同比153%/+150%/+76%,随光伏产业链价格逐渐恢复维持“买入”评级。

风险提示:政策不及预期,竞争加剧等

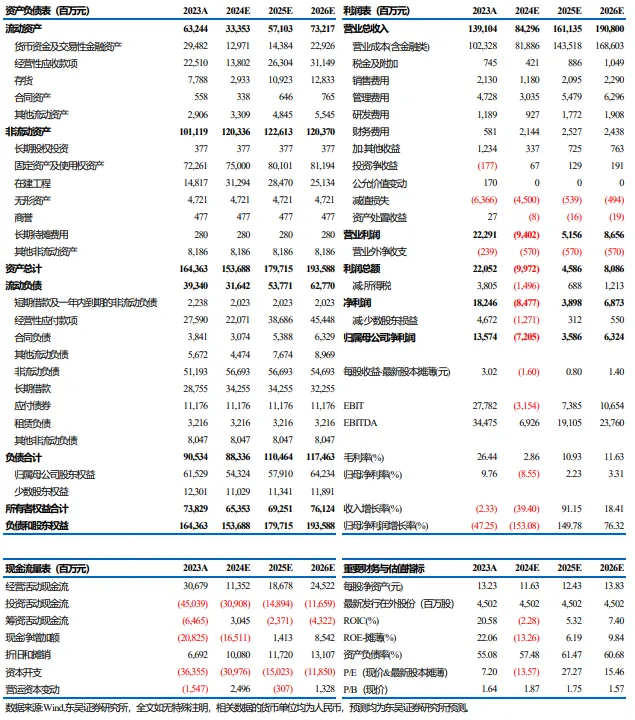

通威股份三大财务预测表