在经历上市以来首次年度亏损以后,近日,河南瑞贝卡发制品股份有限公司(以下简称“瑞贝卡”)又发布公告称,收到河南证监局出具的警示函。

对此,中国企业资本联盟中国区首席经济学家柏文喜指出:“这反映出公司合规意识薄弱,对信息披露规则重视不够,未能严格履行上市公司应尽的信息披露义务。”

四十天内两次收到警示

2025年6月4日,瑞贝卡发布了关于收到中国证券监督管理委员会河南监管局《行政监管措施决定书》的公告。

公告显示,在2025年4月29日瑞贝卡披露的《2024年年度报告》中显示,瑞贝卡2024年度归属于上市公司股东的净利润为-1.18亿元。

按规定应当及时披露业绩预告,但瑞贝卡却未履行这一义务,违反了《上市公司信息披露管理办法》相关规定。

因此,瑞贝卡董事长兼总经理郑文青、董事会秘书胡丽平、财务总监朱建锐对上述违规行为负主要责任,被采取出具警示函的行政监管措施,并记入证券期货市场诚信档案。

值得注意的是,在此前不久的2025年4月29日,瑞贝卡还曾收到河南证监局出具的《关于对河南瑞贝卡发制品股份有限公司采取责令改正措施并对郑文青、朱建锐、胡丽平采取出具警示函措施的决定》《决定》指出了瑞贝卡存在五大问题。

其中一条与此次一样为财报问题,为“瑞贝卡未按规定在2021年年报、2022年半年报和年报、2023年半年报和年报、2024年半年报中披露公司与关联方之间非经营性资金往来,以及因关联方之间非经营性资金往来产生的资金占用事项。”

剩下四个问题分别为瑞贝卡与关联方之间非经营性资金往来未及时披露;瑞贝卡2023年末存货跌价准备计提不充分;瑞贝卡内幕信息知情人登记管理不规范;瑞贝卡部分董事、监事薪酬未经股东大会审议。

众所周知,信息披露是上市公司与投资者沟通的重要桥梁,及时、准确、完整的信息披露能够帮助投资者做出合理投资决策。而瑞贝卡的信披违规行为,可能会引发投资者对公司管理层治理能力和诚信度的质疑。

柏文喜也对此指出:“这些问题表明公司内部治理结构不完善,内部控制制度执行不力,难以有效保障公司运营的规范性和透明度。”

值得一提的是,在此之前,瑞贝卡刚经历了上市以来首次年度亏损,2024年归属于上市公司股东的净利润为-1.18亿元。

短期大幅营销投入致亏损

回溯瑞贝卡的崛起之路,堪称是“平步青云路”。资料显示,早在20世纪80年代,郑有全投身档发加工买卖行业。彼时,郑有全从生产经销商手中收购档发,制成假发头套后销往全球获取高额利润。

但郑有全不甘心只挣辛苦钱,决心延长产业链,制作假发头套,1990年6月,郑有全成立许昌县发制品总厂。

1999年,瑞贝卡正式成立,创始人郑有全出身于假发制作世家,从小耳濡目染掌握了假发制作技艺;2003年6月,瑞贝卡成功在上交所上市,成为中国“发制品第一股”。

2004年,瑞贝卡成立中英合资亨得尔公司,开拓欧洲市场,业务版图不断扩张,凭借对产品品质的极致追求,瑞贝卡逐渐在全球假发市场站稳脚跟。

据大河报等媒体报道显示,瑞贝卡总经理郑文青曾在2019年表示:“经过多年的持续发展,公司的品牌和产品在全球市场获得了认可,已连续多年位居行业全球第一位置。”

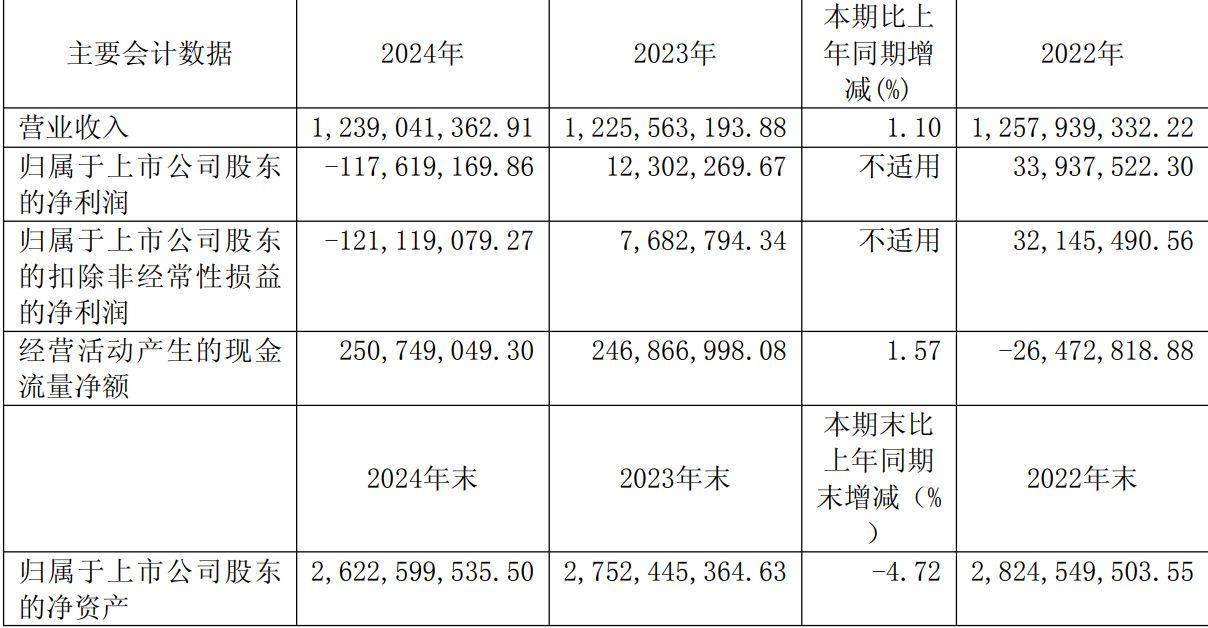

但时至今日,瑞贝卡的风光却已不似当年。2025年4月28日,瑞贝卡发布了2024年年度报告。

财报显示,2024年瑞贝卡实现营业收入12.39亿元左右,同比仅大致微增1.10%,但归属于上市公司股东的净利润为-1.18亿元左右,扣除非经常性损益后的净利润-1.21亿元左右,同比降幅分别高达1056%左右以及1676%左右。

分季度数据来看,2024年前三季度瑞贝卡均呈现盈利态势,前三季度净利润在995万元左右,但到了第四季度,瑞贝卡的单季亏损却接近1.28亿元,直接导致全年业绩由盈转亏,而这也是瑞贝卡自2003年上市以来首次出现年度亏损。

对此,瑞贝卡在财报中解释称:“主要是由于第四季度独立站等电商渠道建站前期宣传推广费用较高及年末减值准备计提形成的。”

随着互联网电商的迅速崛起,不少传统外贸企业开始向跨境电商转型,而瑞贝卡自然也并不例外。

2024年,瑞贝卡试图通过跨境电商打开新的增长空间,加大对线上渠道的宣传推广力度,但这也导致其销售占主营业务收入比重提升至将近30%。

此外,2024年瑞贝卡的销售费用也提升至2.26亿元左右,同比增长增长61.9%。

柏文喜对此表示:“瑞贝卡为拓展跨境电商渠道投入大量营销费用,但最终导致亏损超1亿元。这可能表明公司在战略执行过程中存在问题,如对市场环境和竞争态势评估不足,营销策略不够精准有效,未能充分考虑投入产出比,导致营销费用大幅增加却未能带来相应的收益增长。”