4月20日,华纺股份有限公司(600448.SH,简称“华纺股份”)披露2025年年度报告。

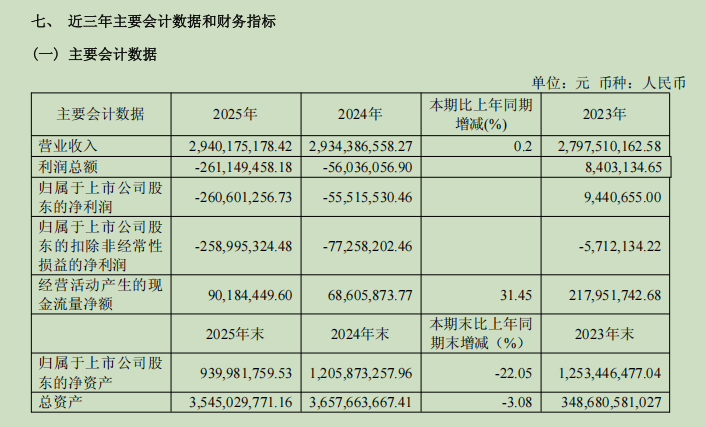

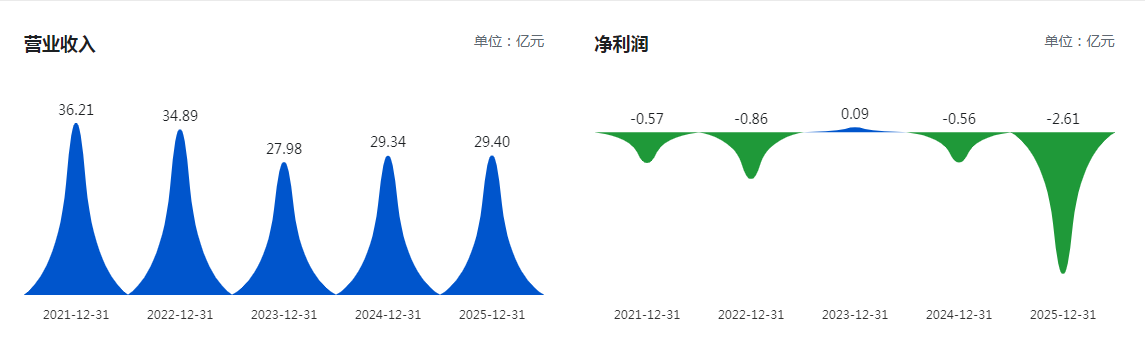

报告显示,公司全年实现营业收入29.40亿元,同比增长0.20%;归属于上市公司股东的净利润为-2.61亿元,较上年-5551.55万元进一步扩大亏损,呈现典型的“营收微增、净利巨亏”特征,在纺织印染行业深度调整期颇具代表性。

作为中国纺织印染行业龙头骨干企业,华纺股份2025年,整合资源,凝聚力量,推进精益生产等一系列举措,使公司的产品主业稳步前进,市场得到了进一步拓展,产品得到了进一步优化,效能得到了进一步提升,促成其营收实现小幅增长。

不过,其在行业承压、外贸波动、成本高企、毛利率降低等多重压力下,陷入了净利持续亏损且扩大的局面。

营收小幅增长,净利亏损扩大

2025年,华纺股份顶住国际形势复杂严峻、行业环保管控趋严、产业结构深度调整、绿色智能转型加快推进等诸多压力,全年实现营业收入29.40亿元,同比增长0.20%,近3年内营收实现“两连增”。

(华纺股份近5年营收、净利润数据,图源巨潮资讯网)

但盈利端未能同步上行且持续亏损,2025年归属于上市公司股东的净利润为-2.61亿元,较上年-5551.55万元进一步扩大亏损,扣除非经常性损益净利润-2.59亿元,基本每股收益-0.4138元,近3年净利润呈现“二连降”。

从业绩节奏来看,亏损主要集中在2025年第四季度。公司第四季度单季营收5.89亿元,归母净利润-1.82亿元,单季亏损占全年亏损比例接近70%,年末经营压力集中显现。

尽管全年经营活动产生的现金流量净额9018.44万元,同比增长31.45%,回款与经营性现金流保持健康,但盈利端的大幅恶化,折射出公司主业盈利能力、成本控制与资产质量面临严峻挑战。

毛利率小幅下降,期间费用增加明显

增收不增利、亏损持续扩大的背后,是其成本增速超过收入增速、毛利率下滑,叠加大额资产减值与期间费用增加。

2025年,华纺股份营业成本26.41亿元,同比增长3.29%,增速高出营收增速3.09个百分点;综合毛利率10.18%,同比下降2.69个百分点,其中核心印染业务毛利率下滑5.61个百分点。

内外销结构失衡进一步加剧盈利压力,其全年外销收入24.33亿元,同比增长15.85%,但内销收入4.65亿元,大幅下滑40.39%,国内市场萎缩明显。

费用端同样对利润形成挤压。2025年,其全年财务费用8408.88万元,同比激增37.10%,主要因汇率波动导致汇兑由收益转为大额损失。销售费用、管理费用分别同比增长 3.05%、3.89%;研发费用1.30亿元,同比下降8.56%。

此外,部分生产设施关停拆除带来固定资产减值,叠加存货规模偏高、存货跌价准备计提增加,共同导致全年亏损大幅扩大。

境外业务爆发式增长,主动转型竞争力依旧

尽管业绩承压,公司仍保留部分核心优势。境外业务保持较快增长,成为营收主要支撑;生产端持续推进智能化改造与精益管理,现金流状况持续改善,回款能力保持稳定。

作为国内纺织印染行业骨干企业,华纺股份拥有多项行业专利,参与制定多项国家及行业标准,在功能性面料、绿色印染等领域具备技术积累,同时保持较为完整的产业链与客户资源体系。

公司在年报中表示,将依托技术、研发、人才及管理等优势,持续优化产品结构,拓展国内外市场,加快技术创新与产业升级,培育新的利润增长点,提升核心竞争力,向具备国际竞争力的服装面料及家纺供应商转型。

业内人士认为,华纺股份2025年巨亏,是纺织印染行业低端产能出清、外贸格局重构、绿色转型加速背景下的典型案例。公司短期面临外销依赖度高、内销不振、毛利微薄、减值压力大等多重难题,长期则需依靠产品升级、结构优化、成本管控与绿色化转型实现突围。

对于投资者而言,后续需重点跟踪毛利率修复、内销回暖、减值计提拐点及现金流持续性,以判断公司是否走出亏损泥潭。

市场表现方面,2025年报披露后次日,华纺股份股价开盘小幅上涨,至上午收盘,报收3.38元/股,上涨2.74%。2025年4月21日至2026年4月20日的一年间,华纺股份股价累计上涨20.07%。