2023年7月8日,“贵研铂业”发布了关于筹划控股子公司分拆上市的提示性公告,拟分拆其控股子公司昆明贵研催化剂有限责任公司至境内证券交易所上市。

贵研铂业股份有限公司于2000年9月成立,由昆明贵金属研究所为主发起人,联合云南铜业、红塔创新、烟草兴云、有色中心、国信证券、昆冶院、云南力宇共同发起设立。截至2022年底,“贵研铂业”持有“贵研催化”95.02%股份。

“贵研铂业”拟分拆“贵研催化”上市,目的是“以上市平台为发展引擎,突破发展瓶颈,提升产业竞争力,进一步增强公司在贵金属新材料制造领域的市场地位”。

“贵研铂业”业务概况

目前,“贵研铂业”的三大核心业务板块为贵金属供给服务、贵金属新材料制造以及贵金属资源循环利用。

贵金属供给服务业务主要采取“以销定采”的经营方式,在接到客户的需求之后,根据客户的需求向各供应商进行询价、比价。最后根据市场报价向客户报价,客户确认订货后,根据客户的需求向供应商进行采购,完成采购环节到销售环节的价格锁定,避免敞口风险。

贵金属新材料制造业务主要有来料加工和直接销售两种模式。来料加工即由客户提供原材料,公司根据要求制造成成品,并收取一定的加工费;直接销售即由公司购买原材料,制造成成品后进行销售。

贵金属资源循环利用业务主要分为来料加工和买断加工两种模式。来料加工模式即对客户提供的贵金属二次资源中的贵金属进行提取,将提取的贵金属交付给客户,赚取加工费;买断加工模式是公司购入贵金属二次资源,经过提取得到高纯度贵金属,然后自己使用或对外销售。

据2022年年报显示,“贵研铂业”贵金属供给服务业务、贵金属新材料制造业务、贵金属资源循环利用业务的营业收入分别为209.8亿元、141.5亿元、55.2亿元,营收占比分别为51%、35%、14%。

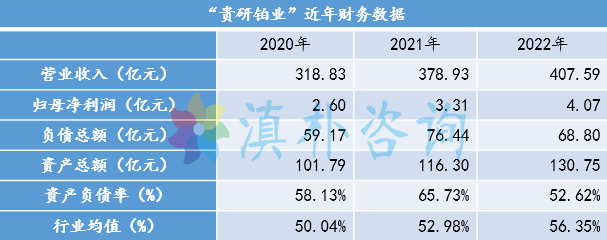

我国有色金属冶炼和压延加工业上市企业共86家,近三年末的资产负债率均值分别为50%、52%、56%,“贵研铂业”近三年末资产负债率分别为58%、66%、53%,仅2022年略低于行业均值。

“贵研催化”业务概况

“贵研催化”主要从事工业催化剂和机动车尾气催化剂产品的研发、生产、销售。

机动车尾气催化剂的主要产品为汽油机三效催化剂、柴油机催化剂、摩托车/通用机械催化剂,主要适用于道路行驶的轻型油车(如轿车、SUV)、重型油车(如公交车、重卡、叉车等)、摩托车等发动机的排放控制,以及其它非道路使用的柴油发动机固定设备或装置的排放控制。其工业催化剂则广泛应用于石油化工、医药工业、香料工业、染料工业和其他精细化工中的催化加氢领域以及电催化领域。

“贵研催化”原有年产150万升催化剂涂层涂覆生产线一条(1号生产线)及300万升催化剂涂层涂覆生产线一条(2号生产线),合计催化剂产能为450万升/年。

2019年11月,“贵研催化”通过新购设备、利用旧设备及改造部分原有设备,在原有1号生产线基础上投资建设国六升级改造项目,该项目投产后新增215万件/年国六催化剂产能,提供适配国六标准的TWC(三元催化转化器)、GPF(汽油机颗粒捕集器)、DOC(氧化催化器)等产品。

2021年3月,“贵研催化”与潍柴动力空气净化公司、稀土催化创新研究院(东营)有限公司共同设立合资公司贵研催化剂(东营)有限公司,在山东制造高标准机动车催化剂产品。潍柴动力是我国重卡发动机龙头,目前在国内多缸柴油机领域市占率第一。

2021年8月,贵研催化(东营)建设1200万升/年汽车尾气高催化转化技术产业化项目。2022年6月,催化剂生产线一期项目投产。

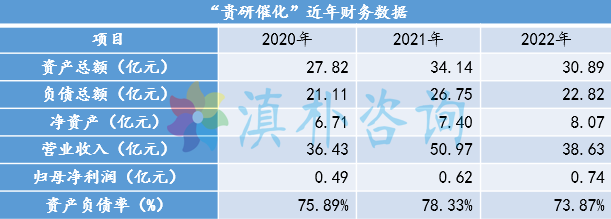

2020年至2022年,“贵研催化”营业收入分别为36.4亿元、50.9亿元、38.6亿元,归母净利润分别为0.49亿元、0.62亿元、0.74亿元,其近三年末负债总额分别为21.1亿元、26.7亿元、22.8亿元,且资产负债率均高于70%。分拆上市融资可以改善其资本结构,为业务发展提供更好的支持。

分拆上市

证监会2022年1月发布的《上市公司分拆规则(试行)》对分拆上市作了明确规定,即上市公司将部分业务或资产,以其直接或间接控制的子公司的形式,在境内或境外证券市场首次公开发行股票并上市或者实现重组上市的行为。

对母公司而言,子公司分拆上市后如果得到更高的估值,母公司所持有的子公司权益价值将进一步提升,且母公司还可以有效利用子公司股票质押进行融资,优化资本结构,提升核心竞争力。

对子公司而言,可以通过分拆上市拓宽融资渠道,积极突破企业发展瓶颈,并通过充分披露其业务模式、行业竞争优势及未来发展前景,获得资本和市场的认可,从而提升企业价值。

上市公司分拆,应当同时符合:①上市公司股票境内上市已满三年;②上市公司最近三年连续盈利;③上市公司最近三年扣除按权益享有的拟分拆所属子公司的净利润后,归属于上市公司股东的净利润累计不低于6亿元(净利润以扣除非经常性损益前后孰低值为依据);④上市公司最近1年合并报表中按权益享有的拟分拆所属子公司的净利润不得超过归属于上市公司股东的净利润的一半,上市公司最近1年合并报表中按权益享有的拟分拆所属子公司的净资产不得超过归属于上市公司股东的净资产的30%。

“贵研铂业”于2003年5月上市,其2020年、2021年、2022年扣除按权益享有的拟分拆所属子公司净利润后,扣除非经常性损益前后孰低的归母净利润分别为1.6亿元、2.2亿元、1.9亿元,合计共5.7亿元;2022年合并报表中,按权益享有的拟分拆所属子公司的净利润占其归母净利润的18%,按权益享有的拟分拆所属子公司的净资产占其归属于上市公司股东净资产的13%。

“贵研铂业”满足上述①、②、④条件,但其最近三年扣除按权益享有的拟分拆所属子公司净利润后,扣除非经常性损益前后孰低的归母净利润累计(5.7亿元)未达6亿元,未满足条件③。如果“贵研铂业”拟在2024年实现子公司分拆上市,其2023年扣除按权益享有的拟分拆所属子公司净利润后,扣除非经常性损益前后孰低的净利润应不低于1.9亿元。