士兰微2021年报:营业收入72亿,同比增长68.1%;归母净利润15.2亿,扣非净利润8.95亿。单21Q4看,营业收入19.72亿,环比增长3.1%;扣非净利润2.08亿,环比下降27.1%;毛利率34.1%,环比微降0.9个百分点。

与业绩预告相比,21Q4净利润低于预告的下限,收入环比略有增长,减值损失是主要的偏差项,总体还是符合预期的。

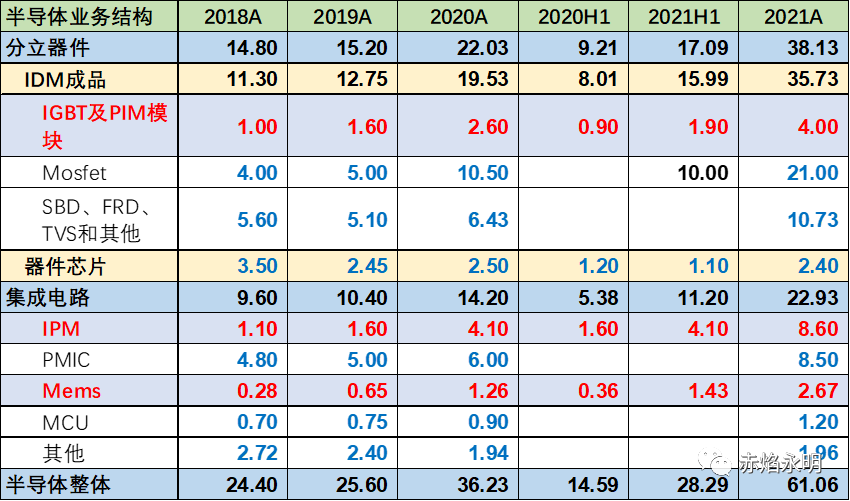

1.业务拆分

公司并未详细披露各类产品的收入结构,结合昨天的电话会议及过往数据,我做了简单分拆分,如下:

1)Mos、IPM和Mems是收入增长的核心动力,增速均超过100%,是去年业绩出现质变的根本原因。

2)IGBT、PMIC、SBD、FRD等功率器件或芯片,保持了相对较高的增速,50%以上,其中车规和光伏IGBT在21Q4开始放量,质的变化在2022年。

3)MCU在2021年受益于华虹的产能限制,增长不大,但2022年在中芯绍兴大幅增加产能,并与IPM搭配出货,今年会有大幅增长。

2.其他看点

1)产能方面:12寸线(士兰集科)完成产能4万片/月的建设目标,2021年12月的产出超过3.6万片。

2)碳化硅21H1已经通线,已经着手在士兰明镓建设一条6寸SiC产线,预计在22Q3实现通线。碳化硅Mos预计二三季度推出,明年量产。

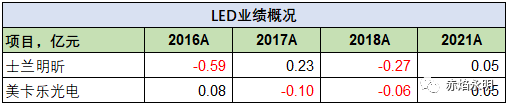

3)LED业务扭亏为盈,士兰明芯和美卡乐均扭亏为盈,净利润分别为549万和489万,业务满产,毛利率提高到18.1%,不过能否持续盈利还有待观察,当然对利润的影响不大。

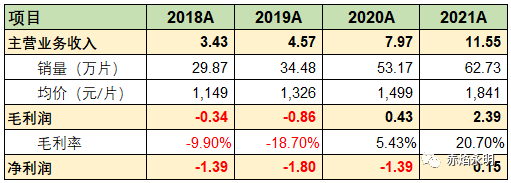

4)士兰集昕(8寸线)扭亏为盈,2021年净利润约1500万。8寸线一直在做产品结构改善,增加IGBT、IPM的投片,销售单价提高到1800元左右,相应的毛利率提高到20.7%。

5)12寸线的亏损会逐步缩窄。21Q3的业绩可能是异常点,亏损趋势还是缩窄的,士兰集科有望在22Q1达到满产4万片/月,预计年内达到盈亏平衡点,这点可以参考华虹。

3.2022年展望

公司指引:预计2022年实现营收100亿左右,预期同比增长39%;营业成本预计控制再85亿元左右。

产品线:士兰2022年产品线会继续升级和突破,特别是IGBT模块在电动车和光伏的突破很快,增量很大。另外IPM、PMIC、Mems和MCU继续高增长,IPM现在的月出货量达到1000万颗。

产能上:目前公司的5/6/8/12寸线均满产,预计12寸线在22Q1的产出会接近4万片/月,产品包括低压Mos、SGT-Mos、超结Mos、沟槽SBD、IGBT和HVIC,其中IGBT占3000片/月,将来车用IGBT的产出目标是2万片/月。

业绩展望:半导体业务收入预计约88亿,毛利率维持约35-36%。加上Led扭亏为盈,士兰2022年业绩会继续高增长,预计15-16亿利润。

估值方面:估值是对未来成长性的预期,士兰进入业绩兑现期,加上现实的市场环境,估值很难像2021年那么高,需要一段时间的消化,横盘的概率较高。不过,随着SiC产品(Mos)的推出和车用IGBT的放量,从量变到质变,预计还会有一波估值提升的机会。

士兰是A股产品线最全面的功率半导体企业,IGBT、IPM、Mos、PMIC、SBD、FRD、TVS都有极强的竞争力,就算MCU、Mems等非功率产品也在市场有一席之地。

在中国半导体的国产替代浪潮中,单兵(战狼)的单产品线模式或许会在特定阶段享受极高的估值,但士兰的集团军模式更容易占得根据地,稳定发展,赢得长远。虽然不同的产品线会有一定的周期性,但士兰微的产品线丰富,能够磨平单产品的周期性,成长性更确定,所以士兰才更具有中国的英飞凌的特质,只是需要更多的耐心。

最后说一句:不扯时间的玫瑰,但我内心觉得士兰今年横盘的概率比较大,虽然大家可能不爱听。