来源 :中华网2026-02-06

海参巨头急套现!好当家控股股东1个半月狂减1.07亿,行业寒冬下谁能独善其身?

海参行业的风向标,又有新动静。

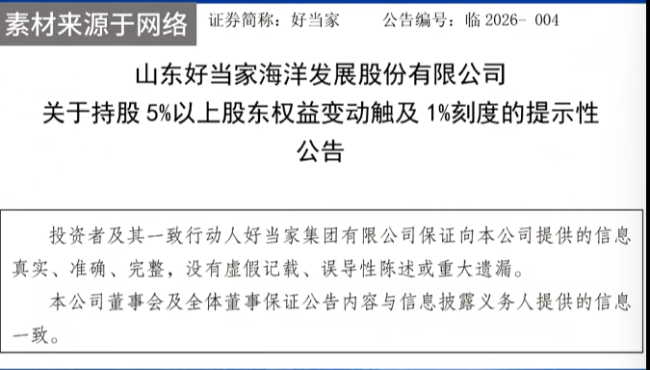

作为国内海参产业巨头,好当家近期的一则股东减持公告,引发了市场的广泛关注与热议。不同于常规减持的“循序渐进”,其控股股东的套现动作堪称“密集”,短短一个半月内,便通过减持套现超1亿元,背后折射出的,或许是整个水产行业的生存困境。

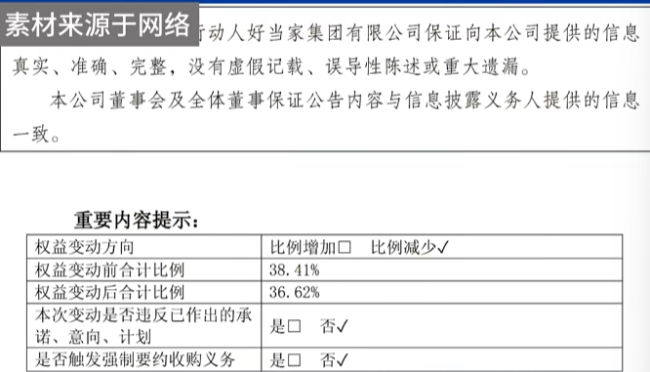

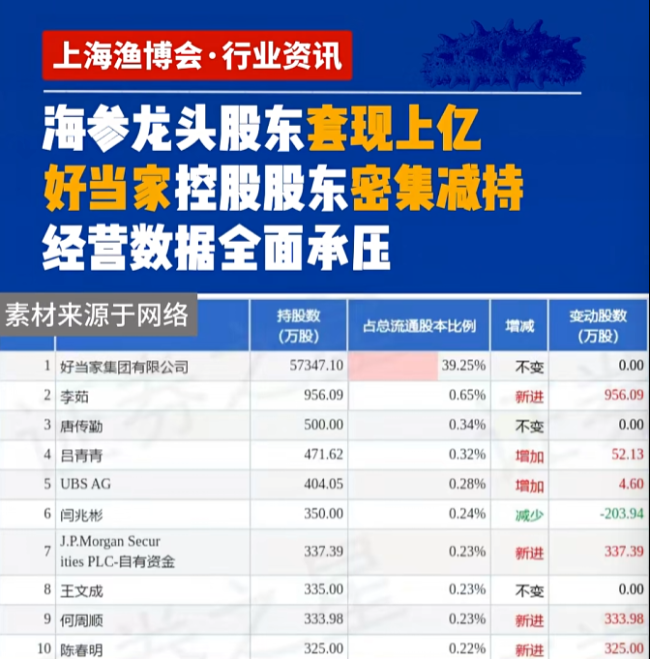

据公开信息显示,好当家控股股东在一个半月的时间里,累计减持公司股份3852万股,套现金额高达1.07亿元。更值得注意的是,这一系列减持动作中,控股股东连续两次触及1%的权益变动披露红线,可见其减持意愿之迫切,这般密集的套现节奏,也让市场对这家海参巨头的经营状况打上了问号。

事实上,若结合好当家近期的经营数据来看,此次密集减持的背后,早已埋下伏笔。

2025年三季报数据显示,公司前三季度实现营业总收入9.36亿元,同比下滑3.73%,营收端的增长乏力已十分明显。而盈利能力的表现则更为疲软,前三季度归母净利润仅为2703.19万元,扣非净利润虽有同比增幅,但第三季度单季扣非净利润却亏损428.83万元,同比大幅下滑5478.62%,核心盈利承压态势凸显。

更关键的是,财务数据的疲软还伴随着股东信心的流失。截至2025年10月31日,好当家股东户数为6.55万户,较上期减少447户,尽管单期减幅为0.68%,但自2025年3月31日以来,股东户数已连续3期下降,累计减幅达22.90%,股东离场的趋势明显。这与市场传言的“股东户数减少12.6%”虽有差异,但核心逻辑一致――投资者对公司未来的预期正在降温。

面对市场的质疑,有声音表示,此次控股股东减持属于计划内操作,并非突发的“看空式套现”。但即便如此,叠加多重不利因素,这场套现依然引发了市场对好当家经营韧性的高度关注。

最核心的压力,来自于行业大环境的寒冬。当前水产行业正处于高成本周期,饲料、动保、人工等成本持续攀升,而终端水产品价格却未能同步上涨,不少企业陷入“增收不增利”甚至“越养越亏”的怪圈。就连珠三角等水产养殖核心区域,曾经“寸土寸金”的鱼塘租金也大幅暴跌,流拍、弃养现象频发,足以看出整个行业的经营压力。

具体到好当家自身,其核心业务海参的经营也面临挑战。2025年前三季度,公司海参加工制品销量为145.63吨,同比下降7.67%,库存量却同比激增134.47%,库存积压问题突出;尽管鲜海参的产销量均实现11.73%的同比增长,但在行业高成本、终端需求疲软的背景下,也难以带动整体盈利能力的大幅提升。

作为海参产业的龙头企业,好当家的处境,其实是当下众多水产企业的一个缩影。

近年来,水产行业经历了多重考验:消费市场低迷导致终端需求不足,供过于求的格局加剧了价格竞争;养殖成本持续高企,挤压企业利润空间;环保政策收紧、极端天气影响,进一步增加了养殖风险。此前,就连海大集团这样的规模化企业,也曾因养殖板块亏损而缩减投入,更不用说中小水产企业,纷纷陷入资金链紧张、生存艰难的困境。

回到好当家的减持事件本身,控股股东的密集套现,或许是出于自身资金需求,或许是对行业未来的谨慎判断,但无论何种原因,都传递出一个明确的信号:水产行业的“寒冬”尚未过去,龙头企业也需直面经营压力。

对于投资者而言,好当家当前的财务数据疲软、股东减持、库存高企等问题,都需要重点关注;而对于整个水产行业来说,如何突破成本瓶颈、优化产品结构、激活终端需求,实现高质量发展,成为摆在所有企业面前的迫切课题。

值得一提的是,在行业普遍承压的背景下,也有部分企业凭借技术创新、产品升级实现了突围(如威海白海参凭借品种优势、品质认证打开高端市场)。这也意味着,水产行业的竞争,正在从“规模竞争”转向“品质竞争”“创新竞争”。

未来,随着行业洗牌的持续推进,那些能够顶住成本压力、聚焦核心优势、实现创新突破的企业,或许才能在寒冬中站稳脚跟,迎来行业复苏后的发展机遇。而好当家能否凭借自身龙头优势,化解当前的经营困境,走出减持阴霾,我们也将持续关注。