从“中国邮政第一股”的光环,到如今面临退市风险警示和被立案调查的双重打击,湘邮科技的故事令人唏嘘。

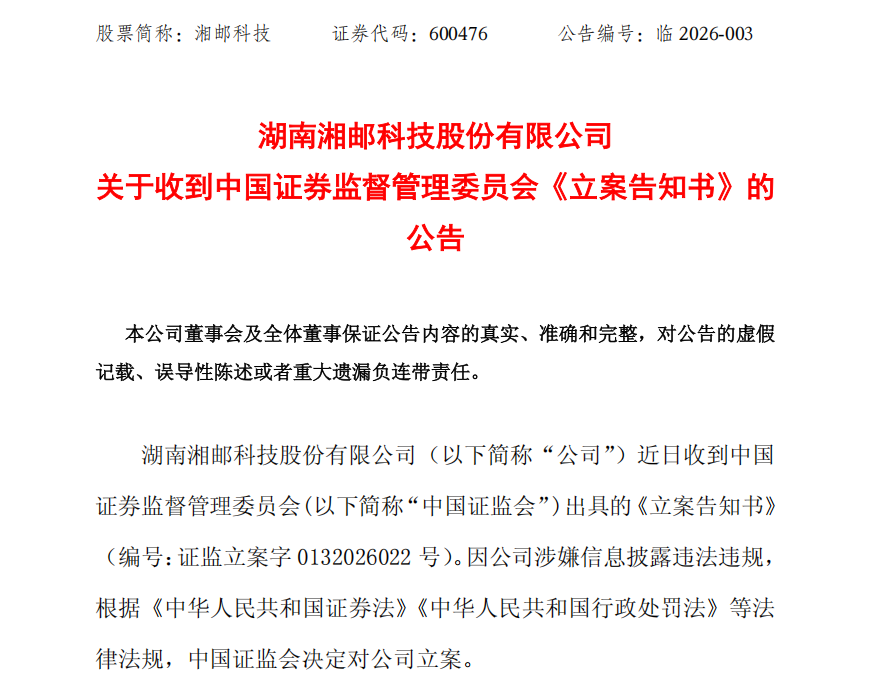

近日,一则公告将沉寂已久的湘邮科技(600476.SH)推上风口浪尖。因涉嫌信息披露违法违规,证监会决定对其立案调查。

早在今年1月底,公司就曾预告2025年将巨亏3.7亿至5.5亿元,净资产直接为负,年报披露后大概率被“披星戴帽”(*ST)。而引爆这颗“业绩雷”的,是一笔高达2.8亿至4.6亿元的应收款减值。

更令人匪夷所思的是,这笔天量应收款,竟源自一笔仅数千万元的“微薄”收入。数千万元的收入,为何要背上数亿元的风险? 这背后,一个“绕道而行”的商业链条、一个员工寥寥却贡献巨额收入的神秘客户群体,共同编织出一场央企上市公司的资本迷局。这不仅是湘邮科技一家的危机,更是对其控股股东中国邮政集团的治理拷问。

01

财务“奇观”:微薄收入与天量应收

一切要从湘邮科技2025年的业绩预告说起。公告显示,公司预计2025年归母净利润亏损3.7亿至5.5亿元,而上年同期还是盈利状态。导致巨亏的罪魁祸首,是公司对部分客户的应收账款及长期应收款计提了高达2.8亿至4.6亿元的减值准备。

这笔巨额减值指向了谁?答案藏在公司此前的财报和回复函中。

时间拨回到2024年,湘邮科技来自“其他行业”的收入为1.55亿元,其中第一大客户――天津膜术工场环保科技有限公司(下称“膜术工场”)贡献了6530.69万元。然而,截至2024年底,公司对膜术工场的长期应收款余额却飙升至5.17亿元!

这组数据的对比触目惊心。为什么一笔仅6500多万的年度交易,会形成超过5个亿的长期应收款?

公司在回复交易所问询时揭开谜底:在“智惠康信多功能终端”项目中,湘邮科技扮演的并非设备销售商,而是“中间服务商”。根据“净额法”核算,公司仅确认了微薄的服务费收入,而将合同总额计入长期应收款。截至2024年底,该项目合同金额约4.74亿元,湘邮科技确认的收入仅为5159.95万元。

这意味着,湘邮科技用区区五千万元的收入规模,撬动了近五个亿的应收款风险。这种“以小博大”的财务操作,在资本市场上实属罕见。截至2025年三季度,公司资产负债率已高达90.6%,经营活动现金流持续为负,这笔巨额的应收款一旦无法收回,无异于釜底抽薪。

如今,业绩预告证实了最坏的结果――客户“回款逾期,沟通不畅”,公司不得不计提巨额减值。这究竟是商业决策的失误,还是从一开始就埋下了隐患?

02

诡异链条:本可“直达”为何“绕道”?

如果说“收入与应收”的倒挂尚可通过会计处理解释,那么整个交易的商业逻辑,则充满了令人费解的疑点。

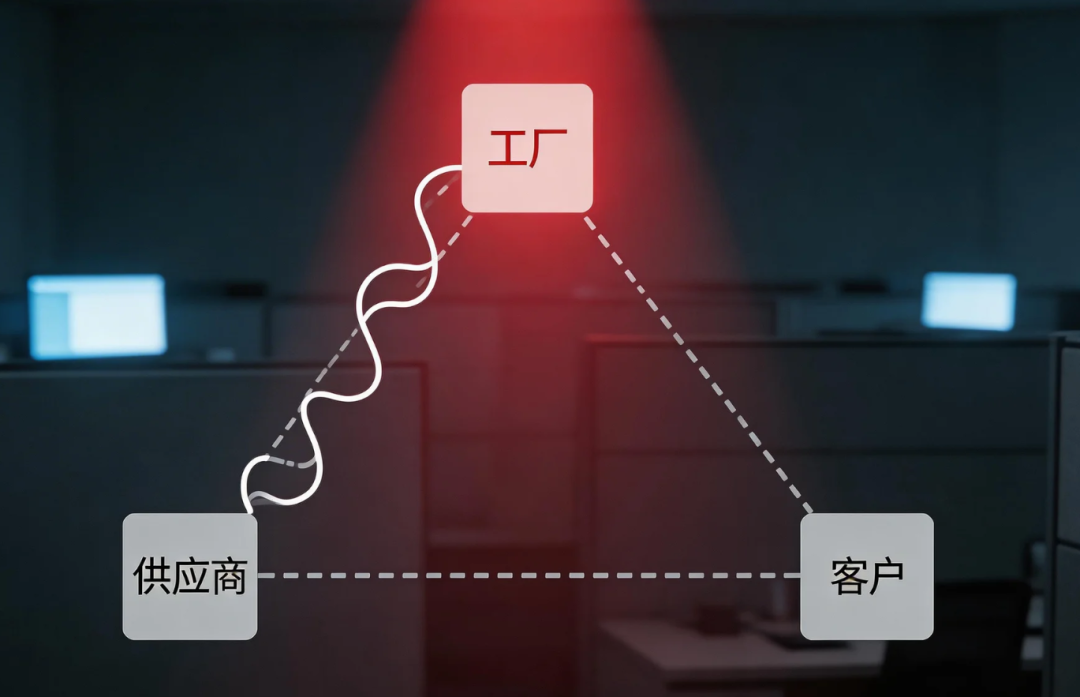

根据湘邮科技对监管问询的回复,“智惠康信多功能终端”项目原本就有一条成熟的供应链:天津创界点新型材料有限公司(下称“创界点”)负责制造,江苏申源电气工程有限公司负责安装,而膜术工场作为总承包方,直接对接最终业主――上海申通地铁。

然而,湘邮科技的加入,硬生生将这条“直线”变成了“三角形”。创界点不再直接销售给膜术工场,而是先卖给湘邮科技,再由湘邮科技转手卖给膜术工场。而湘邮科技在其中承担的,仅仅是“生产过程监督、设备检测、技术支持”等辅助性工作。

这就好比一个本可以直接送货上门的快递,非得在中间设一个中转站,而这个中转站不仅不运输,还只是“看着货”。商业常识告诉我们,任何中间环节的增加都是为了提升效率或降低成本。但在本案中,湘邮科技的加入,似乎只起到了增加交易成本和风险的作用。

湘邮科技对此的解释是“最终业主方推荐履行相关采购程序后形成”,并称各方“可以形成互补协作的业务闭环”。然而,一个本已形成闭环的业务,为何要强行加入一个只做“辅助性工作”的第三方?这种“绕道而行”的商业设计,除了粉饰上市公司业绩、创造账面收入,很难找到其他合理的解释。

03

隐秘角落:“空壳”客户与消失的供应商

更令人不安的,是这笔交易背后隐藏的“神秘朋友圈”。当《每日经济新闻》的记者对相关公司进行实地调查时,发现了更多疑点。

在膜术工场的注册地,记者不仅找到了这家公司,还发现了其上游供应商“创界点”的牌子也挂在同一地址。工商信息显示,两家公司工商登记电话和邮箱相同,而创界点的实际办公地址更是难觅踪迹。膜术工场员工坦言,创界点是“老板朋友的公司”,两家公司关系极为密切。但湘邮科技此前却明确回复,二者“不存在关联关系”。

“空壳”疑云同样笼罩着另一家重要客户――天津力德尔生态环境科技有限公司(下称“力德尔”)。这家公司是湘邮科技2024年的第二大“其他行业”客户,当年交易金额超过1400万元。然而,工商信息显示,其2023年年报参保人数为0。记者实地走访其注册地,发现地址根本不存在。

一个没有员工、没有实际经营地址的公司,是如何与上市公司发生千万级交易的?湘邮科技在回复中承认,力德尔正是创界点的控股股东。至此,一个围绕膜术工场、创界点、力德尔构成的“铁三角”逐渐清晰。它们或同址办公,或互为股东,或参保人数为0,却共同构成了湘邮科技“其他行业”业务的核心支柱。

当一家上市公司的核心客户和供应商,呈现出如此微妙的关联关系和经营异常时,其交易的真实性、应收款的可回收性,又怎能不让人质疑?这或许正是监管层立案调查的核心所在。

04

央企治理的“两难”与警示

湘邮科技的这场危机,其影响远不止于一家上市公司的暴雷。作为中国邮政集团旗下唯一的A股科技平台,它的沉沦,将邮政集团作为控股股东在治理上面临的“两难”困境暴露无遗。

一方面,邮政集团的核心信息化需求,主要依靠内部的中邮信息科技公司或华为、阿里等外部大厂满足,湘邮科技能获取的仅为边缘业务,主业增长乏力。

另一方面,作为上市公司,湘邮科技又必须面对资本市场的业绩压力。当内部资源无法支撑外部期望时,铤而走险、粉饰报表便成了看似“唯一”的出路。

上交所的问询函早已拉响警报,直指交易真实性和客户资质问题。但邮政集团似乎并未及时“踩下刹车”,既未能有效督促上市公司回收款项,也未能阻止其继续与“空壳”客户发生交易。这种“管与放”的边界失衡,最终导致“小病拖成大病,小雷酿成大祸”。

湘邮科技一案,为中国邮政集团乃至所有央企控股的上市公司敲响了警钟: 上市平台不应成为市值管理的工具和财务造假的温床。如果不能从根源上解决战略定位与资源供给的错配,不能建立对控股子公司的穿透式监管和风险预警机制,那么,今天湘邮科技遭遇的“戴帽”风险,明天就可能演变为整个集团的品牌危机和国有资产流失的追责难题。