来源 :朝阳永续2025-07-03

1.最近拟披露财报发布日

中国动力(600482.SH)将于2025年8月30日公布2025年二季报。

2.中国动力第二季度业绩预期怎么样?

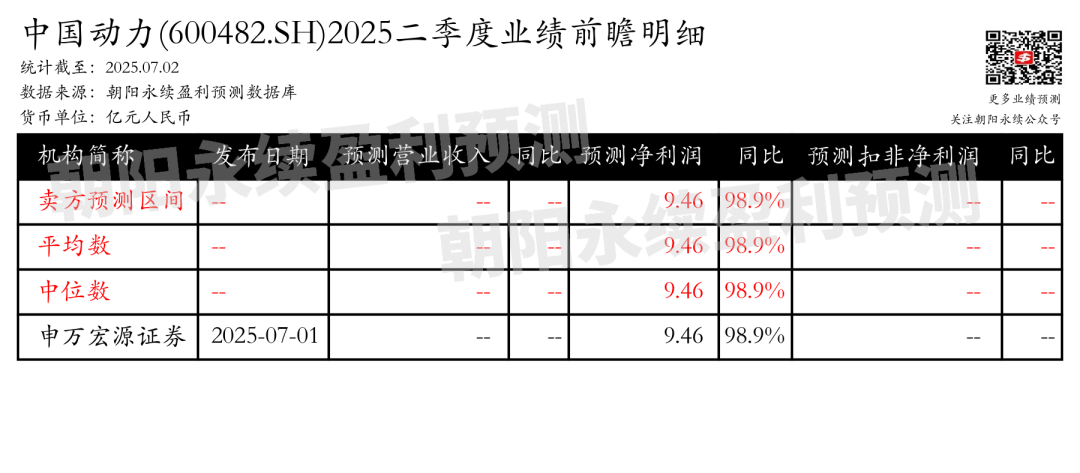

截至2025年07月02日,根据朝阳永续季度业绩前瞻数据:

预测净利润5.50亿元,同比变动43.0%。

关注后续财报数据披露后能否超预期,朝阳永续A股季度业绩前瞻数据将为投资者提供业绩鉴定。

3.中国动力最新卖方观点

浙商证券认为:中国动力在2024年实现了显著的业绩增长,营业收入和归母净利润分别同比增长14.62%和78.43%。这一增长主要得益于全球造船市场景气度的提升和柴油机板块的产销量增长。公司在船用发动机领域表现突出,新接订单保持高位,低碳零碳主机接单占比提高,氨燃料低速机实现批量接单。

2025年第一季度,公司营业收入和归母净利润同比分别增长7.98%和348.96%,盈利能力持续提升。公司在船海产业、应用产业和新兴产业均实现了良好的业务进展,特别是在节能减排装备和绿色船舶领域。此外,公司在柴油机后市场和AIDC领域也展现出发展潜力,有望受益于行业发展趋势。

分业务来说:

1)船海产业:2024年营收231.47亿元,新签合同250.3亿元,船用低速机台套数同比增长20.35%,低碳零碳主机接单占比提高,氨燃料低速机实现批量接单。

2)应用产业:实现营业收入220.60亿元,新签合同217.55亿元,基本完成年度计划。

3)新兴产业:a.节能减排装备:风电运维新接订单同比增长60.92%,绿色船舶双燃料主机产销创新高。b. AIDC发展带动燃机发电需求,公司新接燃气轮机11台,同比增长22.22%。

长江证券认为:中国动力年报及一季报显示,公司营业收入和归母净利润均实现显著增长。2024年营业收入516.97亿元,同比增长14.62%,归母净利润13.91亿元,同比增长78.43%。2025年第一季度营业收入123.11亿元,同比增长7.98%,归母净利润3.96亿元,同比增长348.96%。公司盈利能力持续增强,毛利率和净利率均有所提升。

船海业务景气度上升,核心子公司中船柴油机业绩大幅增长,受益于造船业景气度提升和低速机产销两旺。应用产业方面,AIDC和深海业务为公司带来新增长点,数据中心备用电源和燃气轮机订单增长。预计2025-2026年公司归母净利润分别为24.5亿元和32.0亿元。