【事件描述】

2023年8月24日,公司发布2023年半年度报告。2023H1,公司实现收入231.77亿元,同比增长4.85%;实现归母净利润12.49亿元,同比增长45.27%;实现扣非净利润12.04亿元,同比增长35.99%。

【事件点评】

2023Q2公司收入同比有所下降,归母净利润同比大幅提高。公司2023Q2实现收入123.1亿元,同比-3.5%,环比+13.3%;归母净利润8.5亿元,同比+65.6%,环比+116.2%。盈利水平方面,2023Q2毛利率17.76%,环比+1.93pct;净利率6.93%,环比+3.31pct。费用率方面,2023Q2销售、财务、管理、研发费用率为2.67%、-0.9%、2.85%、5.46%,分别环比-0.11、-2.46、-0.01、+1.11pct。

光通信领域:2023H1,全国光缆线路总长度达6196万公里,同比+7.0%;2023年三大运营商预计资本开支3591亿,同比+72亿,其中算力网络投资超793亿,占比22%2023H1,公司持续加大在光通信、海洋通信、海洋能源等板块的研发,研发投入1.25亿元,同比+7.3%,居行业前列。发布 800G QSFP-DD 2×FR4 光模块;400G光模块产品在国内外市场获得小批量应用。

海洋领域:2023H1,我国海洋生产总值4.7万亿元,同比+6.0%,增速环比+0.9pct。公司通过光棒技术的研发升级、整合海洋通信板块、建设PEACE 跨洋海缆通信系统运营项目、收购全球领先的特种光纤生产商,继续强化产业布局和竞争力。公司收购华海通信股权,发布全球首个32纤对海底通信中继器原型机和32纤对中继海底光缆、全球首个中继海缆系统18kV供电方案。

电力领域:国家电网2022年全年电网实际投资额完成5094亿,同比+4.34%,较计划投资额增加82亿,2023电网投资将超 5200 亿元,再创历史新高。公司具备目前国际国内最高电压等级的1000kV AC 和±1100kV DC 的电缆系统电气型式试验的超级试验验证能力,2023H1,公司重点电力产品销售在欧洲、拉美、东南亚、中东、北非等市场实现重大突破。

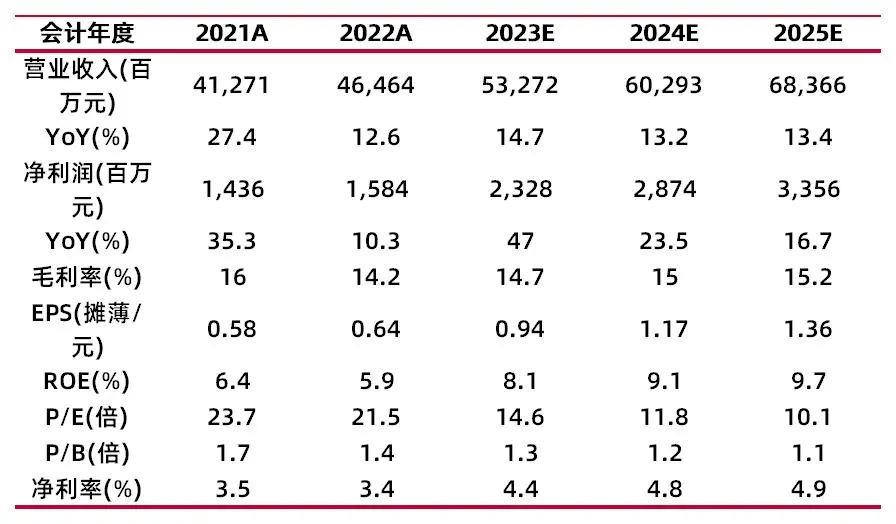

盈利预测、估值分析和投资建议:预计公司2023-2025年归母公司净利润23.3/28.7/33.6亿元,同比增长47.0%/23.5%/16.7%,对应EPS为0.94/1.17/1.36元,PE为15/12/10倍,基于光通信领域景气度良好,电力领域政策推进力度充足,以及公司各领域在手订单充足,后续业绩增长情况稳定,首次覆盖给予“买入-A”评级。

风险提示:产业政策与市场风险;海外经营风险;原材料价格波动的风险。

财务数据与估值

资料来源:最闻,山西证券研究所

【全球领先的信息与能源互联解决方案服务商】

亨通光电是国家创新型企业,主营业务覆盖中国光纤光网、智能电网、大数据物联网、新能源新材料等领域,产品服务全球通信与能源互联网系统集成工程等重大工程项目,公司是全球光纤通信前3强,全球海缆系统前3强,全球线缆最具竞争力前3强。公司产业分布全国,覆盖全国15个省,在苏州拥有三座高科技产业园(光通信科技园、国际海洋产业园、光电线缆产业园)。公司积极响应“一带一路”战略,在欧洲、南美、南非、南亚、东南亚等区域,创建11家海外研发产业基地及40多家营销技术服务公司,业务覆盖150多个国家和地区。公司整体实力优秀,光纤网络的全球市场占有率超15%,承建了大批海洋光网工程,是国内唯一拥有端到端深海通信系统承建及服务的企业。

图1:公司部分代表性项目

资料来源:公司2022年年报,山西证券研究所

目前,公司主要业务领域分为通信、电力、海洋以及新业务:

通信领域:公司拥有从新一代绿色光棒-光纤-光缆-光网络-数据中心全价值光通信产业链,及光纤传感、5G 等新一代网络关键技术,形成“产品+方案+工程”的服务模式,全面布局工业互联网等基于新一代通信技术及“万物互联”的垂直应用场景,跻身全球光纤通信行业前3强。

电力领域:公司是国内首个智能电网产业联盟发起单位,智能电网国家标准起草单位,拥有中低压、高压、超高压、特高压、附件等全系列配套产品研发制造技术,为智能电网、智慧能源、智慧充电、风光储充、能源管理提供“产品+方案+工程+服务”的系统解决方案。

海洋领域:包括海洋通信、海上风电、海洋油气、海洋工程、海底观测等领域,公司拥有自主可控技术及系统解决方案,拥有国家级单项冠军产品,跻身全球海缆系统前3强,具有“产品+工程+运营服务”的海洋产业服务平台。

新业务领域:公司围绕“下一代通信技术”,深耕量子保密通信、硅光技术等领域,获得国际电联ITU2019年信息社会世界峰会中国区最高奖。

表1:公司业务领域

资料来源:公司官网,山西证券研究所

【业绩表现良好】

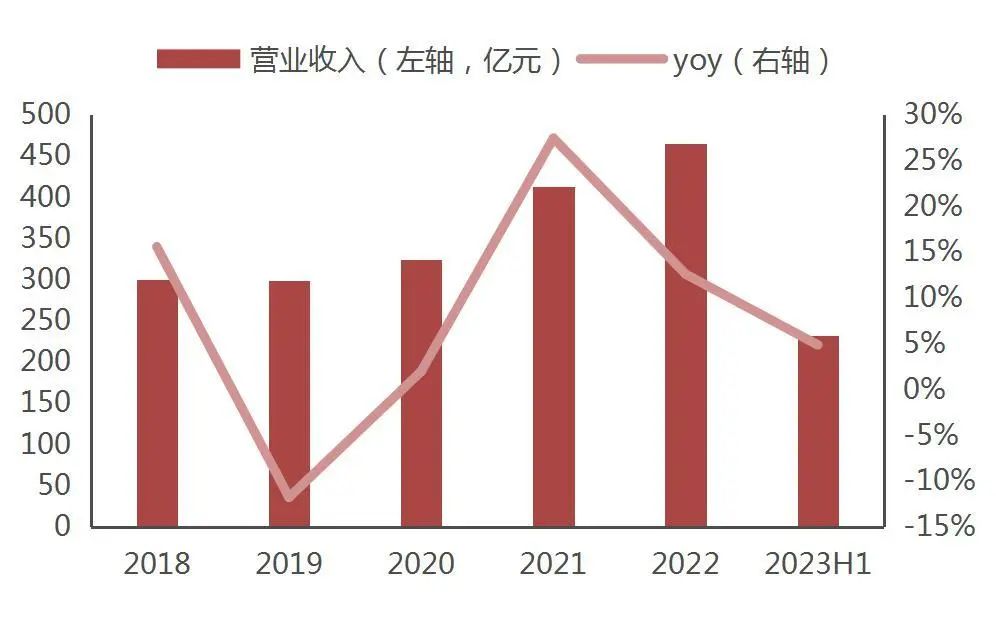

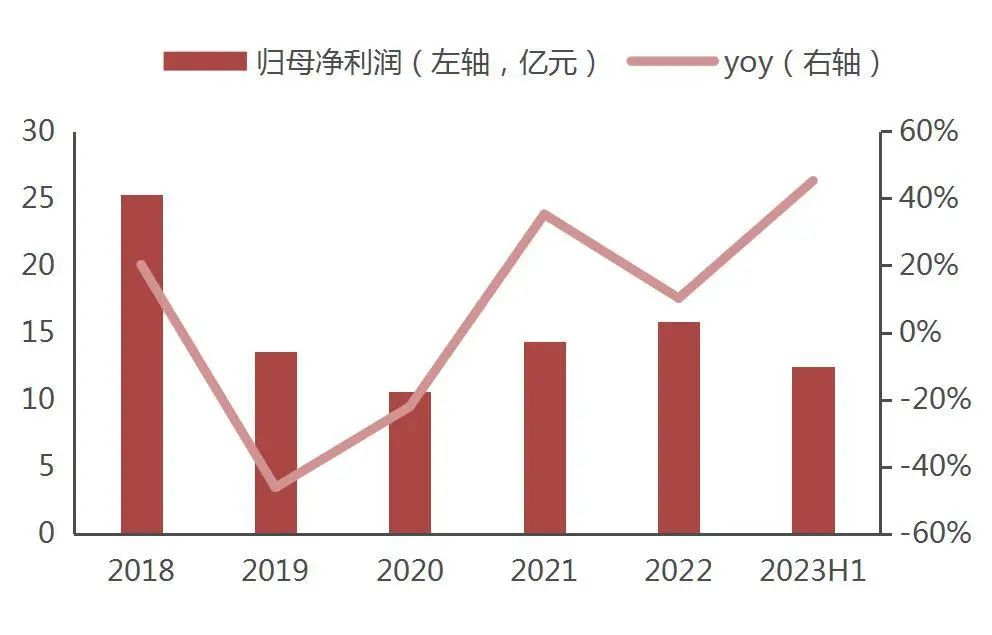

2023H1,公司实现营收232亿元,同比+4.8%;实现归母净利润12.49亿元,同比+45.3%。2022年,公司营收达465亿元,同比+12.6%,5年CAGR达13.6%;实现归母净利润15.8亿元,同比+10.3%。2018-2020年,公司营收规模增速有所波动,归母净利润有所降低,主因公司战略性减少商品贸易等非核心主营业务,经营重心聚焦于通信网络与能源互联两大核心主业,商品贸易收入从39.8亿元降至0;但期间公司核心主业收入仍保持增长。

图2:公司营收情况

资料来源:Wind,山西证券研究所

图3:公司归母净利润情况

资料来源:Wind,山西证券研究所

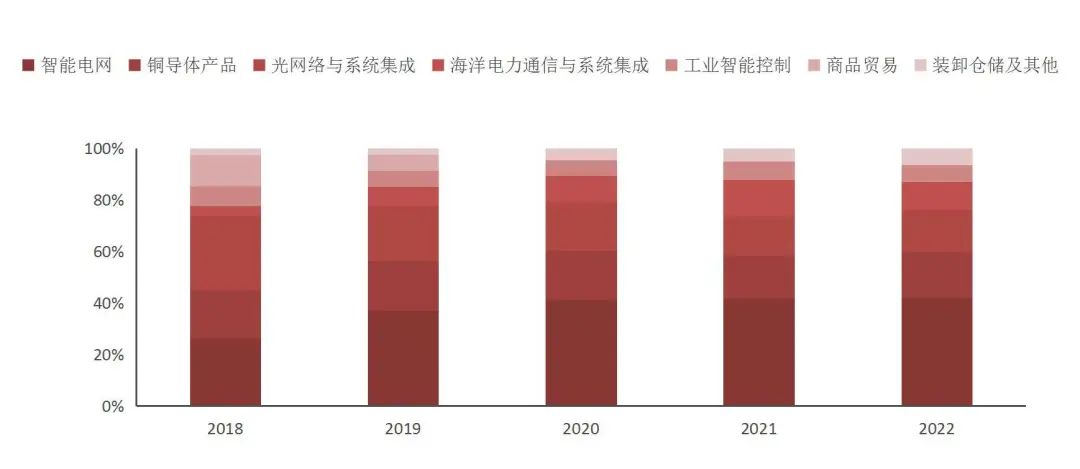

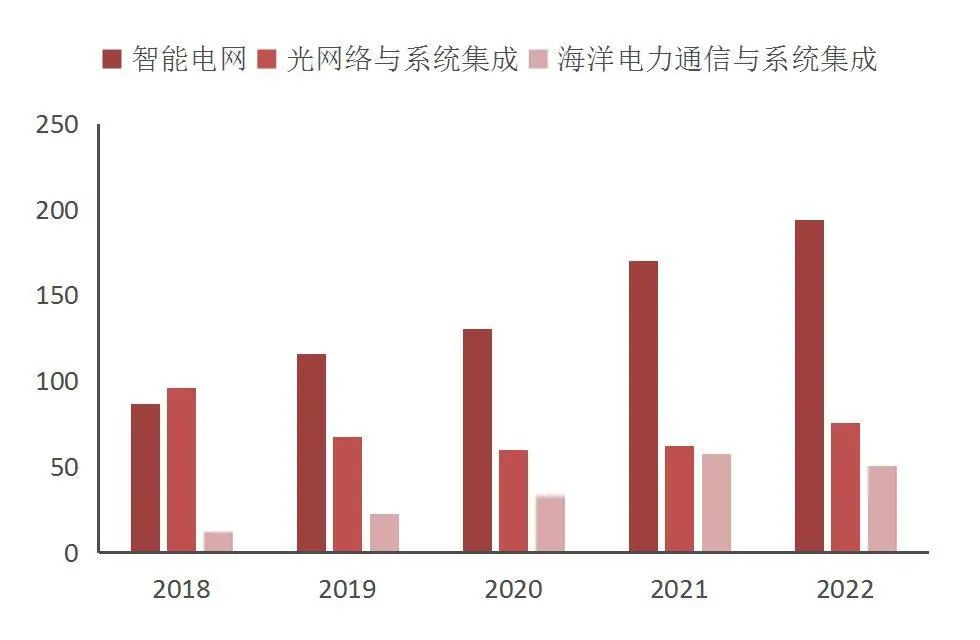

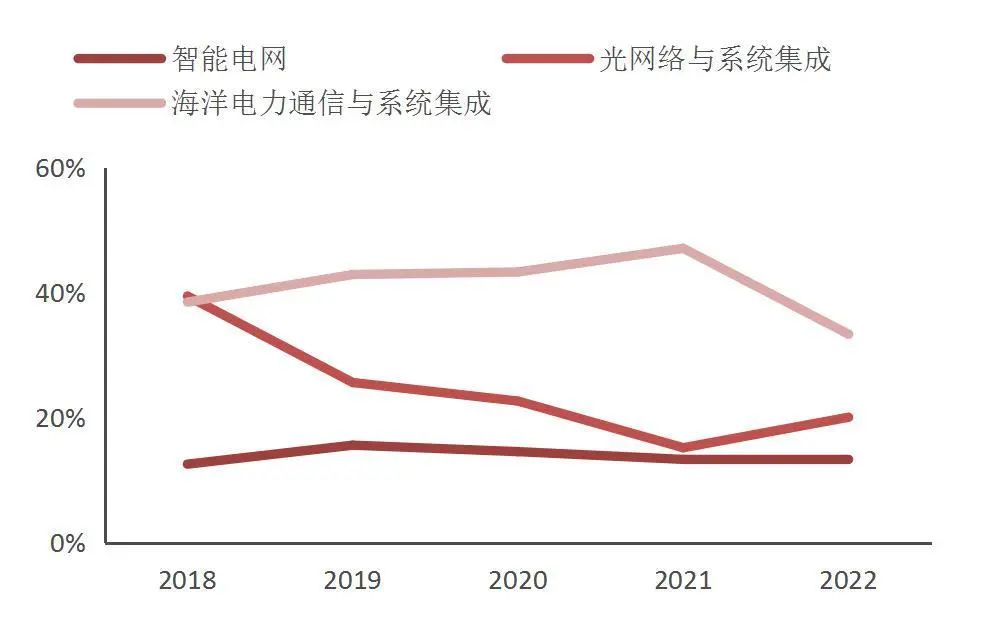

公司聚焦主业,各项业务结构占比较为稳定。2018-2022年,智能电网收入占比从26%提升至42%;光网络与系统集成收入占比从28%下降至16%;海洋电力通信与系统集成收入占比从3%提升至10%左右;工业智能控制收入占比保持在6%左右。

图2:公司主营业务结构(亿元)

资料来源:Wind,山西证券研究所

分业务领域来看:

通信领域:2019-2020年,公司光网络与系统集成业务收入及毛利有所下降,主因我国光纤宽带接入网和4G移动通信基站的建设基本完成,运营商建设重心逐步转向5G及光纤网络升级,光纤光缆市场面临短期价格同比下滑与供需失衡的状况。2021年,光纤光缆集采价格同比大幅下降,导致光通信板块营业收入仅同比+5%;叠加受疫情等因素影响,部分原辅材料价格快速上升,导致光通信业务毛利率同比-7.5pct。2022年,光通信技术加快迭代升级,行业生态迎来改善,光通信业务迎来量价齐升,业务收入达75.6亿元,同比+20.9%;毛利率达20.1%,同比+4.9pct。

电力领域:2018-2022年,受益于智能电网、特高压等“新基建”建设的推进,公司智能电网业务迅速发展,营收从87亿元提升至194亿元,4年CAGR达22.2%;毛利率水平基本稳定在15%左右。

海洋领域:2018-2021年,海洋电力通信与系统集成业务营收持续增长,主因海上风力发电建设及国际通信光缆建设发展推动;2022年,海洋电力通信与系统集成业务实现收入50.5亿元,同比-12.1%,毛利率为33.4%,同比-13.8pct,均有所下降,主因2021年海风抢装潮已过,行业整体装机量放缓。

图5:公司通信、电力、海洋领域收入(亿元)

资料来源:Wind,山西证券研究所

图6:公司通信、电力、海洋领域毛利率水平

资料来源:Wind,山西证券研究所

【风险提示】

产业政策与市场风险。公司产品和服务主要应用于通信与能源领域,主要客户是电信运营商、国家电网等大型国有企业,目前国家正在积极推动的 5G 建设、千兆光网、数字中国、东数西算、特高压建设、未来如国家关于通信与电力基础设施投资的产业政策出现调整、5G建设进度未达预期;海上风电政策调整导致投资放缓、未来建设规模、行业增速不及预期等,将对公司的业务发展造成一定的影响。

海外经营风险。公司在东南亚、非洲、南亚、欧洲等海外市场进行了产业布局,但国际政治经济环境日益复杂,国际运输费用高、贸易保护性措施不断出台,复杂的国际形势可能会增加公司海外投资与经营的风险。

原材料价格波动的风险。公司能源领域产品的主要原材料为铜、铝等大宗商品,如过未来出现大幅波动,可能对公司生产经营造成一定的潜在风险。

财务报表预测和估值数据汇总