来源 :中国纺织2026-05-20

福建凤竹纺织科技股份有限公司(以下简称“凤竹纺织”)在2025年实现了主营业务盈利能力的修复,扣除非经常性损益后的净利润由负转正,经营活动现金流大幅改善,表明了公司经营质量稳步提升。进入2026年第一季度,受河南安阳新项目折旧及战略性备货等因素影响,公司出现阶段性亏损,但营业收入已重回增长通道。总体来看,公司正处于新旧产能切换的关键阶段,新项目投产后有望成为未来收入与利润增长的重要驱动力。

2025年:主业盈利基础夯实

2025年全年,公司实现营业收入9.21亿元,较上年同期小幅下降0.93%。但在收入基本稳定的情况下,归属于上市公司股东的扣除非经常性损益的净利润从2024年的亏损2,082万元转为盈利708万元,增幅高达134%。这一变化标志着公司主营业务开始在无重大资产处置收益的情况下实现盈利,相较于去年依靠非经常性损益的被动局面,核心主营业务的盈利能力发生了实质性改善,经营基础更加稳固。

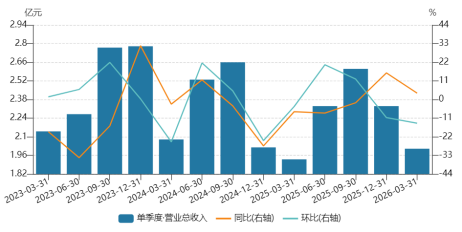

图表1:单季度・营业总收入及同比,环比增速

资料来源:Wind

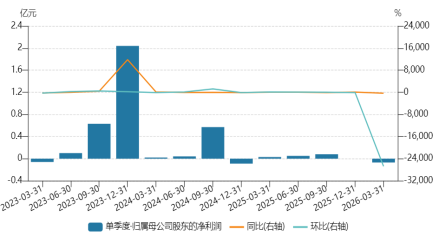

图表2:单季度・归属母公司股东的净利润及同比,环比增速

资料来源:Wind

从收入结构来看,2025年度凤竹纺织主营业务收入总数为9.02亿元,较去年略微下降1.52%,其中,纺纱产品收入较同期水平下滑9.95%,主要由江西子公司的棉纱对外销售出现明显下滑导致。与此形成对比的是,染整成品业务收入实现了8.36%的同比增长,显示出公司开拓国内客户市场的努力取得了一定成效。染整加工业务收入基本与上年基本持平,而印花产品收入则大幅下降了43.92%,主要是国外市场需求的萎缩所致。这种产品结构的此消彼长反映出公司在国内外市场面临的需求格局正在发生变化。

得益于智能化生产设备的投用及能源管理体系的优化(如光伏发电、废水余热回收),公司综合毛利率从2024年的12.3%提升至13.25%。报告期内,凤竹纺织安东新厂建成国内首个采用柔性支架技术的屋顶太阳能光伏项目,每年发电约600万度;废水、废气余热回收系统的应用也有效降低了生产过程的能耗。这些绿色化技术改造正在逐渐转化为具体的成本优势。2025年,凤竹纺织的直接材料、人工费、能源动力三大核心成本项目均有所优化。其中,纺纱业务的直接材料成本下降19.37%,人工费下降9.19%;染整加工业务的能源动力成本下降10.03%;因此尽管人工及材料价格存在波动,公司通过提升自动化水平、降低单位能耗,使整体营业成本同比下降2.59%,纺纱、染整成品、染整加工三大产品线的毛利率均有不同程度提高,成本管控效果明显。

现金流是企业的护城河。2025年凤竹纺织经营活动产生的现金流量净额达到1.18亿元,而上年同期仅为614万元,增幅超过18倍。这一变化主要得益于营运资金管理策略的调整,公司合理运用银行承兑汇票进行货款支付,同时加强应收账款管理,销售回款效率提高。充裕的经营现金流为公司后续项目建设及日常运营提供了坚实的资金保障。

2026年Q1:阶段性波动中的积极信号

2026年第一季度,公司实现营业收入2.01亿元,同比增长3.76%,扭转了2025年全年收入微降的趋势。这一增长表明下游市场需求有所恢复,公司客户拓展及产品结构调整的成效正在逐步释放,主营收入的基本盘并未动摇,这是公司应对短期成本压力最重要的底气。

然而,一季度归属于上市公司股东的净利润为-675万元,而上年同期为282万元。利润的下降主要来源于成本的增加。河南安阳项目是凤竹纺织近年来最重要的战略性投资之一,该项目启动以来经历多次调整,目前已进入建设收尾阶段,其厂房已于2025年转入固定资产,自2026年起开始计提折旧。由于该项目尚未正式投产,折旧费用在当期未能获得收入覆盖,形成了短期的利润拖累。这是制造业企业在产能投放前期的正常财务特征。随着项目投产并产生收入,折旧成本将被有效覆盖,利润有望随之修复,对利润表的影响将基本消除。其次,公司一季度主动加大了原材料采购备货,导致购买商品支付现金大幅增加,进而影响了利润表的整体表现。这一行为反映了管理层对未来销售需求的积极预判,是为后续旺季提前做的资源储备,若后续市场需求如期释放,这将转化为可观的收入和利润。

总结与展望

总体而言,凤竹纺织正处于新旧产能交替的阶段。2025年主业盈利能力的修复与经营现金流的大幅改善,为公司提供了稳固的基本盘;2026年一季度虽因新项目折旧和战略性备货出现阶段性亏损,但收入重回增长通道。即使业绩短期承压,随着河南安阳项目正式投产,新增的3万吨印染产能不仅将填补原厂拆迁后的供给缺口,更有望依托智能化与绿色化优势打开新的利润空间。未来如果新释放的产能顺利爬坡及国内客户订单进一步释放,将有望在2026年下半年至2027年迎来收入与利润的双重修复,实现向“成长性增长”的跨越。