来源 :风研建筑建材2023-08-28

天风建筑建材团队

天风建筑建材团队

营收业绩稳步提升,看好下半年订单结转速度

核心观点

上半年业绩稳步提升,BIPV领域持续发力

公司发布23年中报,23H1实现营业收入77.24亿元,同比+5.86%,实现归母净利润3.91亿元,同比+2.97%,实现扣非归母净利润3.68亿元,同比+1.96%。单季度来看,23Q2实现营收40.03亿元,同比+11.68%,实现归母净利润2.11亿元,同比+4.99%。我们认为23年以来公司订单层面已经呈现较好的增长态势,下半年有望在收入端逐步兑现。同时公司积极发力BIPV业务,此前引入国家电投作为电站投资方,设立合资公司,以“开发+投资+建造+转让”的形式推进BIPV新能源领域的发展,有望进一步增强业主端对于分布式光伏的安装意愿。考虑到公司在手的优质屋顶资源较为充沛,我们预计后续公司有望依托资金、技术、资质等方面优势,加速进军BIPV市场。此外公司不断拓展新的业务模式,依托合营连锁和专利授权并持续迭代数字化产品,智能化转型加速之下,我们认为公司中长期商业模式有望重塑。

新签订单高增长,合营连锁+技术加盟驱动商业模式转型升级

23H1公司新签合同金额111.9亿元,同比+34.5%,细分来看,新签专业分包一体化业务合同86.9亿元,同比+19.5%。其中工业建筑类项目57.4亿元,同比+20.2%,公共建筑类项目29.5亿元,同比+18.1%。新签EPC及装配式建筑工程项目22.1亿元,同比+156.7%,我们预计新签订单高增有望给后续收入形成较好的支撑作用。合营连锁业务方面,23H1公司在工业板块的合营连锁业务新签1.5亿元,同比+596%,技术加盟方面,23H1公司装配式技术加盟业务已在国内东北、华东、华北等六大区域的17个地区发展了技术加盟合作伙伴,并通过技术加盟合作伙伴在加盟地进行资源配合,承接钢结构项目近4亿元。

毛利率小幅提升,现金流明显改善

23H1公司毛利率为14.2%,同比+0.11pct,期间费用率为8.87%,同比+0.4pct,其中销售/管理/研发/财务费用率同比分别+0.15pct/+0.54pct/+0.14pct/-0.42pct,23H1公司资产及信用减值损失合计冲回0.19亿元,同比少损失0.48亿元,综合影响下净利率为5.08%,同比-0.14pct。现金流方面,23H1公司CFO净额为0.66亿元,同比转正并少流出4.6亿元,收现比/付现比分别同比+3.59pct/-4.64pct至107.96%/111.97%。

看好中长期成长,维持“买入”评级

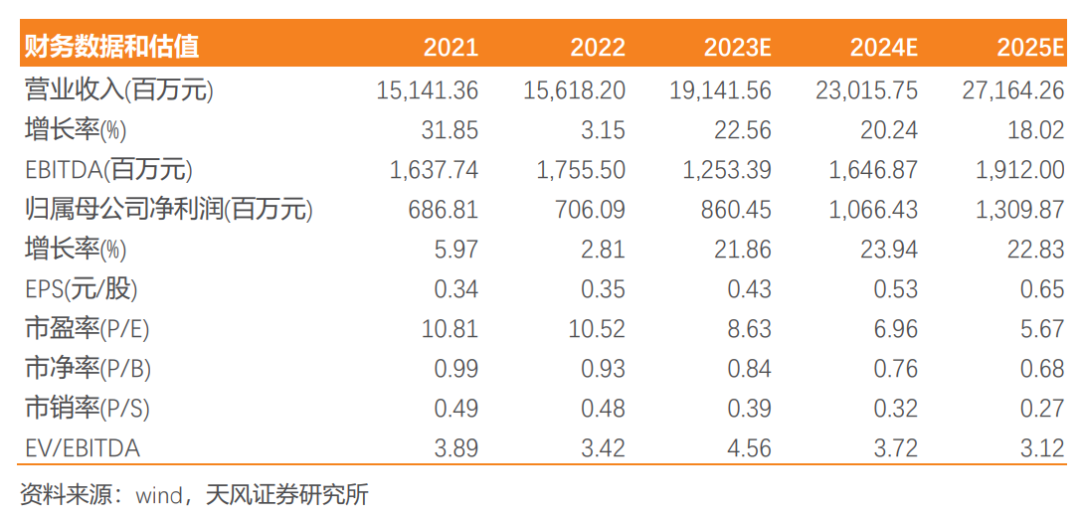

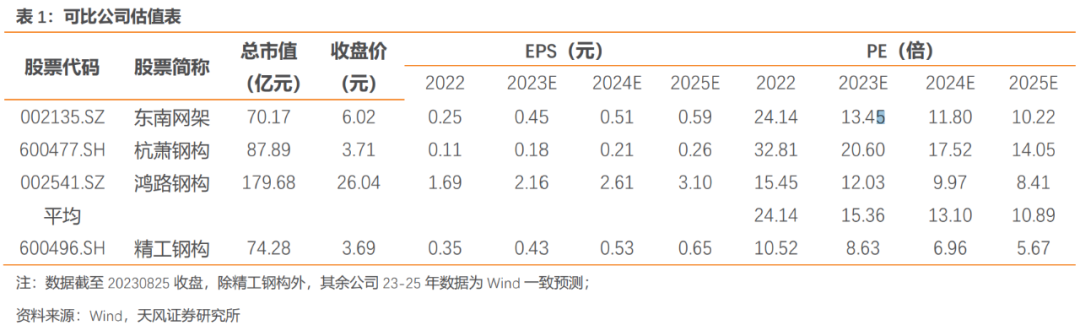

公司夯实主业的同时,持续推进信息化和数字化转型,BIPV及合营连锁持续推进,有望推动公司盈利能力持续改善。我们维持此前预测,预计23-25年归母净利润为8.6/10.7/13.1亿元,参考可比公司估值,给予23年13倍PE,对应目标价5.56元,维持“买入”评级。

风险提示:行业景气度持续下滑,钢价大幅波动,在手订单执行不及预期,市占率提升不及预期。

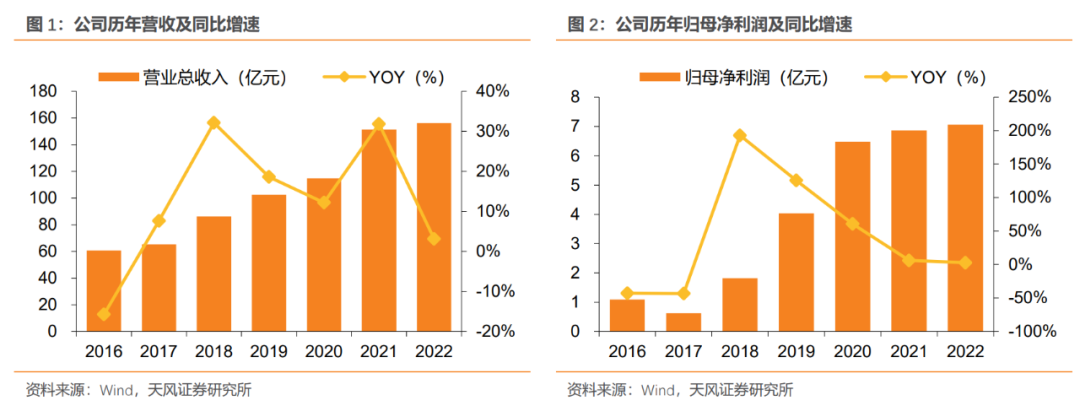

公司历年经营数据及可比公司估值

财务预测摘要

注:文中报告节选自天风证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。