来源 :和讯网2022-05-05

2022-05-05西南证券(600369)股份有限公司颜阳春对安徽建工(600502)进行研究并发布了研究报告《受益基建业绩稳健提升,积极开拓装配式业务》,本报告对安徽建工给出买入评级,认为其目标价位为7.70元,当前股价为6.44元,预期上涨幅度为19.57%。

安徽建工(600502)

投资要点

事件:公司发布2022年一季报,2022年一季度实现营业收入145.3亿元,同比增长3.0%,实现归属股东净利润3.12亿元,同比增长7.2%,EPS0.18元。

一季度业绩如期稳健提升。公司2022年Q1实现营业收入145.3亿元,同比增长3.0%,实现归母净利润3.1亿元,同比增长7.2%,营收和归母净利润在去年Q1超预期增长的基础上仍实现同比正增长。一季度实现毛利率10.8%,同比增加1.6pp;净利率2.8%,同比增加0.2pp;期间费用率7.7%,同比增加1.7pp。业绩整体如期稳健提升。

受益基建投资快速反弹,公司订单有望维持高增。2021年公司累计新签项目数量385个,金额759.04亿元,同比增长21.00%。公司一季度新签订单329.9亿元,同比增长85.13%。其中,基建工程新签合同额208.6亿元,同比增长81.9%;房建工程新签合同额119.8亿元,同比增长89.4%,订单增速大幅超预期。2022年以来,“稳增长”政策持续发力,一季度固定资产投资完成额累计10.5万亿,同比增加9.3%,其中基建投资累计同比增加10.5%,显著高于2022年GDP目标增速。受益政策催化,公司订单有望维持高增。

2022年安徽基建投资计划傲居全国第一,公司发展潜力巨大。2022年2月15日,安徽印发了《安徽省2022年重点项目投资计划》,计划投资超1.66万亿元,同比增长11.8%,涉及战略性新兴产业、传统产业升级改造等多个领域,并明确提出,要加大交通、能源等项目建设,适度超前开展基础设施投资。叠加此前公布的项目数,安徽省目前累计建设项目数8897个,2022年以合计投资1.7万亿,累计投资7.7万亿的投资规模在全国排名第一。据统计,安徽省基建相关上市公司中,安徽建工及其相关企业涉及十数个重点项目,总计超百亿投资额,位列第一,发展潜力巨大。

加大装配式产业布局,新业务发展可期。装配式建筑的相关顶层政策框架已逐步走向成熟,作为建筑业未来,装配式建筑在环保要求不断提升以及人口老龄化的背景下,发展趋势十分明确。公司紧跟国家政策导向,大力发展装配式建筑业务,2014年开始投资建设装配式生产基地,已建成并投产运营基地5个,在建基地1个,筹建中2个。装配式建筑基地顺利运营,2021年新投产基地3个,投产运营基地达到5个,全年新签订单7.55亿元,同比增长238%。目前,公司已经取得装配式建筑领域核心竞争力,形成了装配式建筑设计、开发、施工、物流一体化优势,成本管控能力突出。

盈利预测与投资建议。预计公司2022-2024归母净利润三年复合增速18.8%。给予公司2022年业绩PE10倍可比估值,对应目标价7.70元,首次覆盖给予“买入”评级。

风险提示:宏观经济大幅波动风险、基建投资不及预期风险,订单增长不及预期风险。

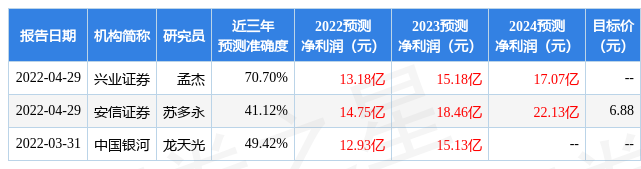

证券之星数据中心根据近三年发布的研报数据计算,兴业证券(601377)孟杰研究员团队对该股研究较为深入,近三年预测准确度均值为70.7%,其预测2022年度归属净利润为盈利13.18亿,根据现价换算的预测PE为8.16。

最新盈利预测明细如下:

该股最近90天内共有4家机构给出评级,买入评级2家,增持评级2家;过去90天内机构目标均价为7.38。证券之星估值分析工具显示,安徽建工(600502)好公司评级为3.5星,好价格评级为4星,估值综合评级为3.5星。(评级范围:1 ~ 5星,最高5星)