来源 :风研建筑建材2023-08-28

核心观点

工程进度放缓叠加地产项目售罄,收入有所下降

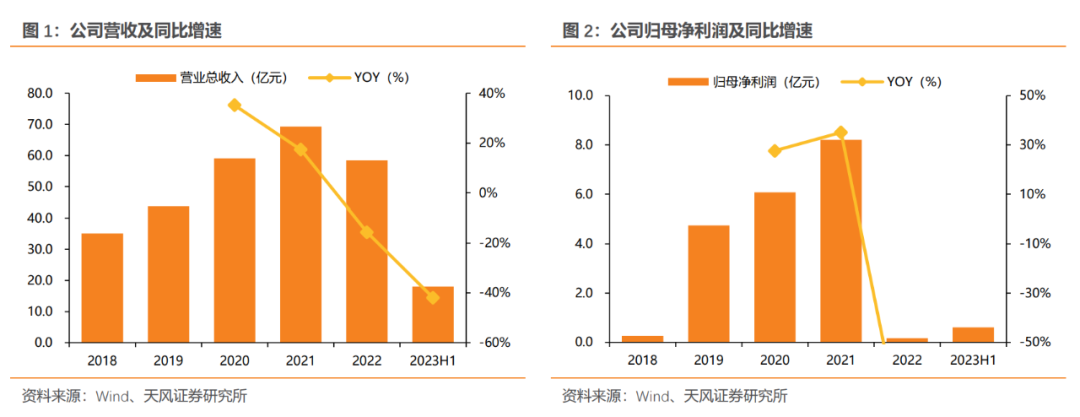

公司发布23年半年报,23H1实现营收18.06亿元,同比-41.95%,实现归母净利润0.61亿元,同比+0.97亿,扣非净利润1.64亿元,同比-16.64%,单季来看,23Q2单季实现营收9.89亿元,同比-42.26%,实现归母净利润-0.70亿元,同比-2.07亿。公司营收下降主要系受外部环境影响,工程项目施工进度放缓、杭州亚运会工程项目今年一季度集中完工交付,造成今年二季度收入较大减少和公司房产项目去年已基本售罄,23H1销售收入减少。归母净利回正主要系所认购的信托计划同比减少浮亏 1.31 亿元。

新签合同金额同比大增,台州地区重点发力

23H1公司工程施工/房地产开发/道路桥梁运营营收16.41/1.29/0.37亿元,同比-30.93%/-81.47%/0.36%,毛利率9.79%/36.97%/47.82%,同比+2.57

/+9.40/+0.19pct。新签合同同比大增,23H1公司新签合同33.53亿元,同比+111.99%。七月初中标“台州市域铁路 S2 线土建施工Ⅳ标段”单项突破 20 亿元。截至8月25日,公司于浙江省台州市合计中标已达 42.53 亿元,为未来业绩增长奠定了坚实基础。房产开发着重打造精品项目,公司以11.27 亿元的价格竞得浙江省台州市地块,以打造高端住宅项目。

毛利率持平,管理研发费用有所增加

23H1公司毛利率12.75%,同比+0.46 pct,期间费用率11.28 %,同比+6.00 pct,其中销售/管理/研发/财务费用率0.30%/4.32%/5.66%/1.00%,同比变动+0.17/+2.07/+3.00/+0.76pct,我们认为主要系人员等费用支出刚性,营收下降致费用率上升。资产及信用减值损失0.10 亿元,占营收比例0.53%,同比+0.71 pct。综合影响下,净利率3.52%,同比+2.62%。公司收现比104.92%,同比+18.19 pct,付现比82.56%,同比+13.31 pct;CFO净额0.19亿元,同比-0.21亿元。

工程主业发展可期,维持“买入”评级

公司新签订单大幅增长,工程主业发展可期;地产开发业务定位精品路线,贡献利润弹性。我们看好公司长期发展,预计公司23-25年归母净利润3.2/3.7/4.3亿,维持“买入”评级。

风险提示:住房、交通等建设投资不及预期,信托投资存在风险,公司流通市值较小,股价波动或较大。

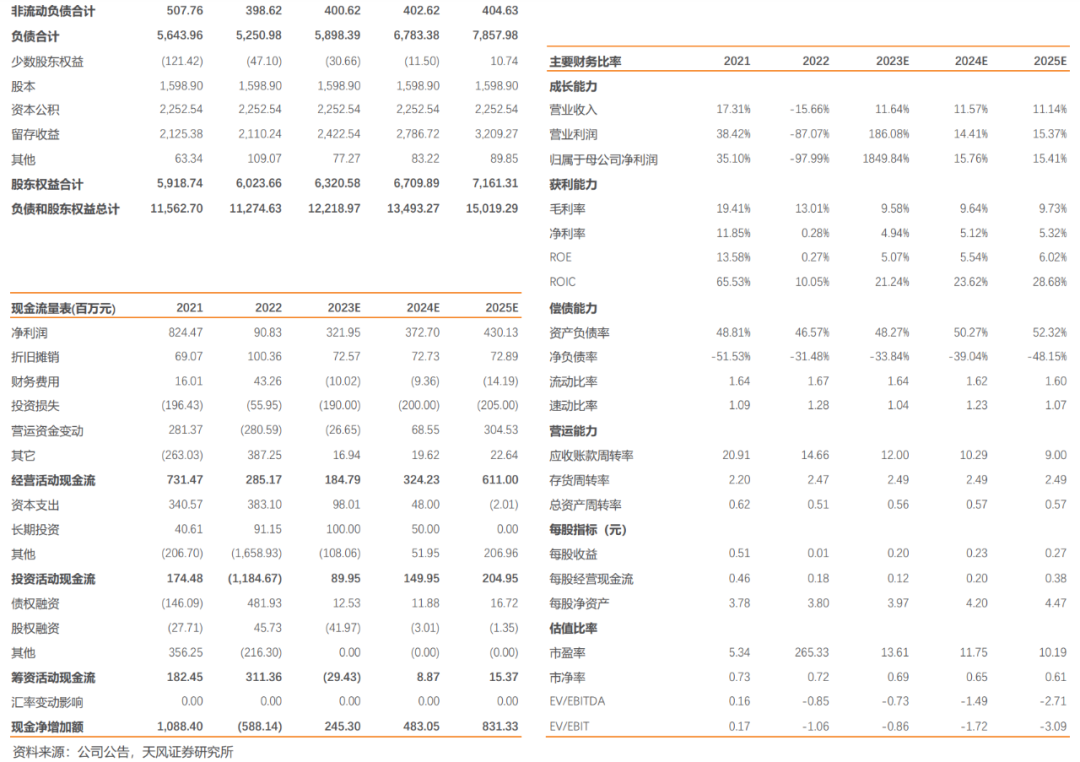

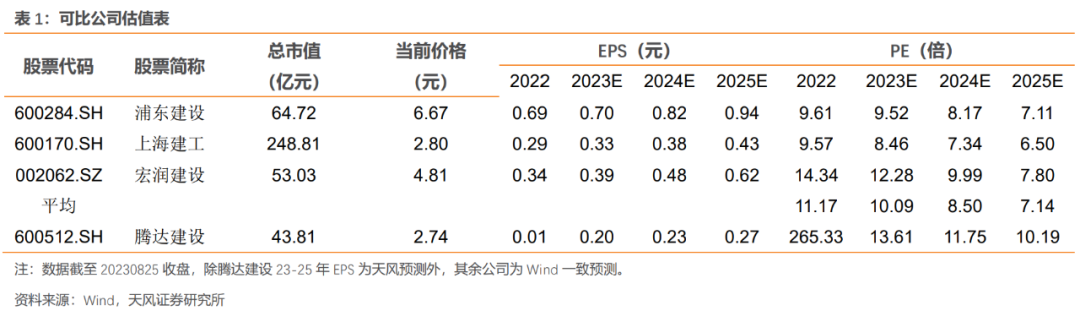

公司历年经营数据及可比公司估值

财务预测摘要