来源 :朝阳永续2025-12-11

1. 贵州茅台 第四季度业绩预期怎么样?

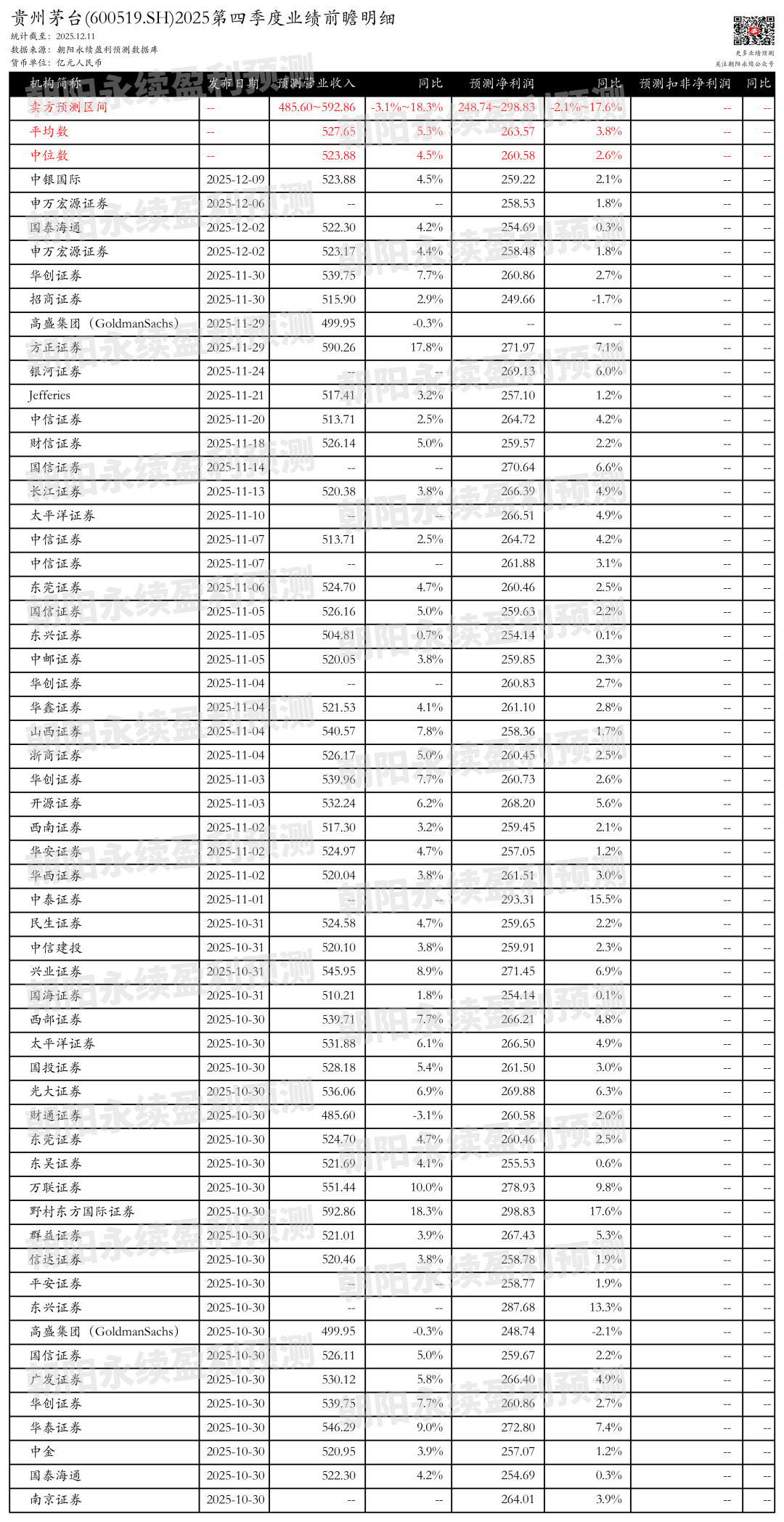

截至2025年12月11日,根据朝阳永续季度业绩前瞻数据:

预测公司Q4一致预期营业收入485.60~592.86亿元,同比变动-3.1%~18.3%;

预测公司Q4一致预期净利润248.74~298.83亿元,同比变动-2.1%~17.6%。

关注后续财报数据披露后能否超预期,朝阳永续A股季度业绩前瞻数据将为投资者提供业绩鉴定。

2. 贵州茅台 最新卖方观点

中邮证券 认为: 贵州茅台 前三季度营业总收入和净利润均实现同比增长,但系列酒收入承压。茅台酒收入同比增长9.28%,而系列酒同比下降7.78%。直销渠道收入同比增加,但第三季度直销占比下降,可能与i茅台收入下滑有关。公司毛利率和归母净利率略有下降,销售收现增长而经现净额下降。预计2025-2027年营收和净利润将持续增长,当前股价具有投资价值。

分业务来说:

1)茅台酒业务:前三季度收入同比增长9.28%,第三季度同比增长7.26%。

2)系列酒业务:前三季度收入同比下降7.78%,第三季度同比下降34.00%。

3)直销渠道:前三季度收入同比增长6.86%,第三季度同比下降14.87%,直销占比下降。

4)i茅台业务:前三季度收入同比下降14.05%,第三季度同比下降57.24%。

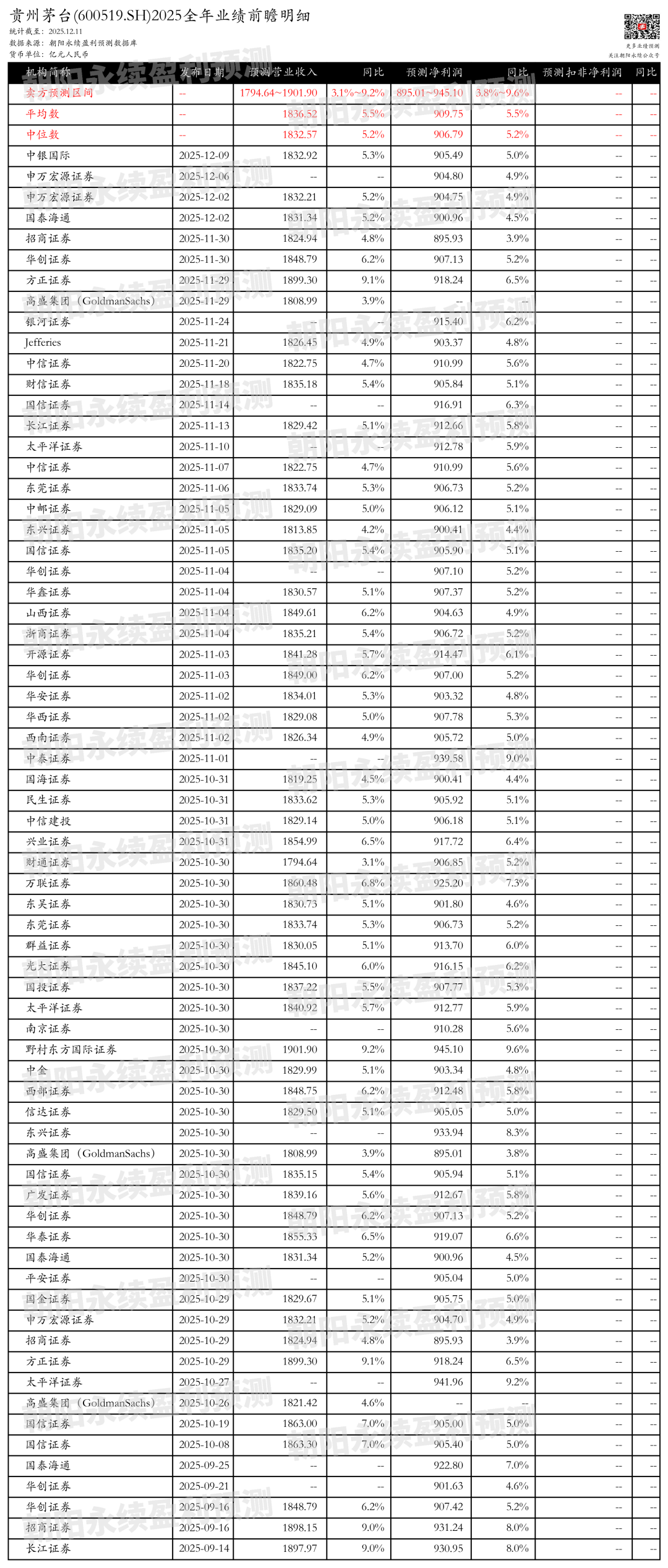

东兴证券 认为: 贵州茅台 前三季度营收和净利润均实现增长,营收达到1309亿元,同比增长6.32%,归母净利润646.3亿元,同比增长6.25%。茅台酒作为公司的基本盘,保持稳健增长,前三季度营收1105.1亿元,同比增长9.3%。尽管系列酒营收同比下降7.8%,但公司整体毛利率因茅台酒占比提升而同比增长0.23个百分点至91.3%。批发渠道表现稳健,直销渠道因i茅台渠道调整而下降,i茅台不含税收入同比下降57.2%。公司在费用管控和现金流方面表现良好,应收票据显著增加,显示公司积极调动渠道回款。

(注:本文内 容基 于朝阳永续AI技术生成,文中相关盈利预测数据均来自朝阳永续盈利预测数据库)

风险提示:本文所示数据或案例仅供参考之用,不能作为未来投资依据。投资股票有风险,市场波动、公司业绩、政策因素等都可能导致股票价格波动。请您在投资前充分了解相关信息,并根据自身的风险承受能力做出投资决策。