来源 :朝阳永续2026-02-02

1. 贵州茅台全年业绩预期怎么样?

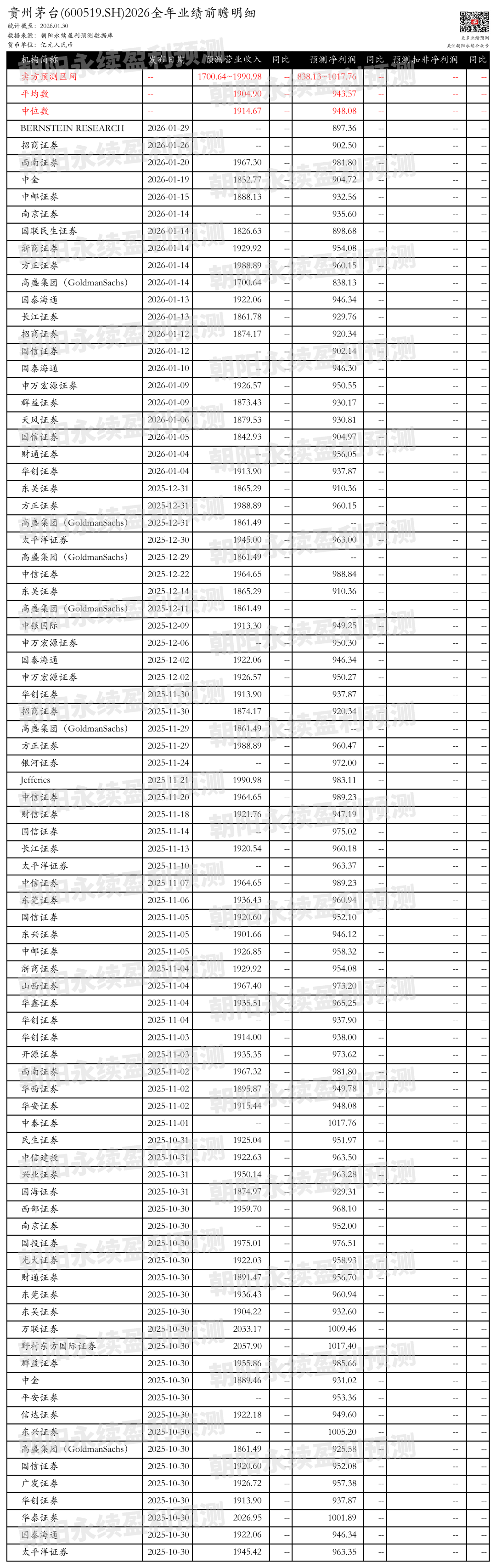

截至目前,根据朝阳永续季度业绩前瞻数据:

预测营业收入1700.64~1990.98亿元;预测净利润838.13~1017.76亿元。

关注后续财报数据披露后能否超预期,朝阳永续A股季度业绩前瞻数据将为投资者提供业绩鉴定。

2. 贵州茅台最新卖方观点

浙商证券认为:贵州茅台发布《2026年贵州茅台酒市场化运营方案》,旨在通过产品结构和运营模式的调整,满足不同消费者需求,提升市场竞争力。产品体系将回归金字塔型,以飞天53%vol_500ml茅台为主,辅以其他规格产品,强化社交和收藏价值。运营模式将从自售+经销转变为多维协同体系,包括自售、经销、代售和寄售,以覆盖更广泛的消费群体。渠道布局将构建批发、线下、线上、餐饮和私域五大渠道,并以市场需求为驱动,动态调整自营体系零售价格。预计2025-2027年公司收入和归母净利润将保持稳定增长。

分业务来说:

1)产品结构调整:贵州茅台将产品体系调整为金字塔型,以满足不同消费需求,强化社交和收藏价值。

2)运营模式转变:从自售+经销模式转变为自售+经销+代售+寄售的多维协同体系,以覆盖更广泛的消费群体。

3)渠道布局优化:构建五大渠道并行的渠道布局,通过线上线下融合转型,形成以消费者为中心的良性渠道生态体系。

4)价格动态调整机制:以市场需求为驱动,构建自营体系零售价格动态调整机制,科学合理测算渠道利润率,确定销售合同价和佣金。

中邮证券认为:贵州茅台在2026年推出市场化运营方案,全面改革产品体系、运营模式、渠道布局和价格机制。公司构建金字塔式产品结构,强化飞天53%vol_500ml的社交与收藏属性,激活生肖酒收藏需求,维护超高端价值。运营模式升级为多维协同体系,覆盖C端与B端,取消自营分销。渠道布局与价格机制优化,建立市场驱动的动态考核机制,实现精准投放。产品出厂价和零售指导价下调,渠道利润率提升,预计通过改革进一步挖掘需求增量。