来源 :朝阳永续2026-04-01

1.最近拟披露财报发布日

贵州茅台(600519.SH)将于2026年4月25日公布2026年一季报。

2. 贵州茅台一季度业绩预期怎么样?

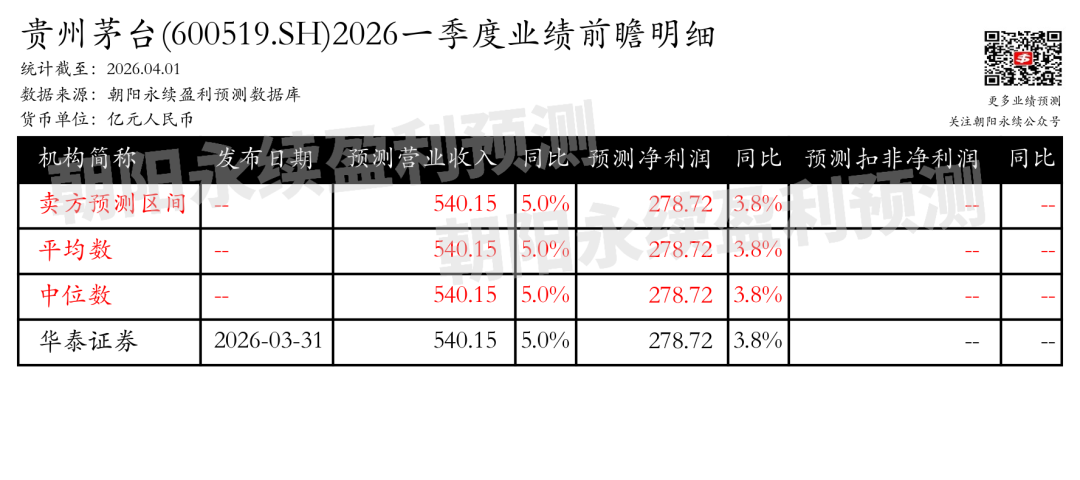

截至2026年04月01日,根据朝阳永续季度业绩前瞻数据:

预测营业收入540.15亿元,同比变动5.0%;预测净利润278.72亿元,同比变动3.8%。

关注后续财报数据披露后能否超预期,朝阳永续A股季度业绩前瞻数据将为投资者提供业绩鉴定。

3. 贵州茅台最新卖方观点

长江证券认为:贵州茅台自2026年3月31日起调整飞天53%vol500ml贵州茅台酒的销售合同价和自营体系零售价,分别从1169元/瓶和1499元/瓶调整为1269元/瓶和1539元/瓶。此次提价旨在支持公司长期成长目标,通过增加高价位白酒投放和直营渠道投放提升均价。《2026年贵州茅台酒市场化运营方案》细化执行,推动渠道体系和消费者触达优化,一季度i茅台新增近1400万用户,超过398万用户购得产品,显示改革成效。公司运营模式向多维协同营销体系转变,以适应和满足消费需求。本轮改革预计将重塑产品和渠道体系,为公司长期增长打下坚实基础。

分业务来说:

1)飞天53%vol500ml贵州茅台酒价格调整:销售合同价和自营体系零售价分别提升至1269元/瓶和1539元/瓶,支持长期增长目标。

2)《2026年贵州茅台酒市场化运营方案》执行:通过i茅台上线飞天、非标代售制度落地等措施,优化渠道体系和消费者触达,一季度新增用户和销售成效显著。

3)运营模式转变:从传统销售模式向多维协同营销体系转变,包括自售、经销、代售和寄售,以更好适配和满足消费需求。

中金认为:贵州茅台近期宣布自2026年3月31日起,对飞天53%vol500ml贵州茅台酒(2026)的销售合同价和自营体系零售价进行调整,分别从1169元/瓶提升至1269元/瓶,以及从1499元/瓶提升至1539元/瓶。此次提价显示了公司在量价管理上的主动性,超出市场预期。公司通过构建“随行就市、相对平稳的自营体系零售价格动态调整机制”,科学合理地测算并动态调整合同价。预计提价将对公司收入和利润分别增厚1.5%和2.3%,有助于缓解销量压力,并为非标产品稳价提供支撑。公司目前正处于商业模式、宏观周期、量价表现的底部,全年收入平稳兑现的能见度更高。