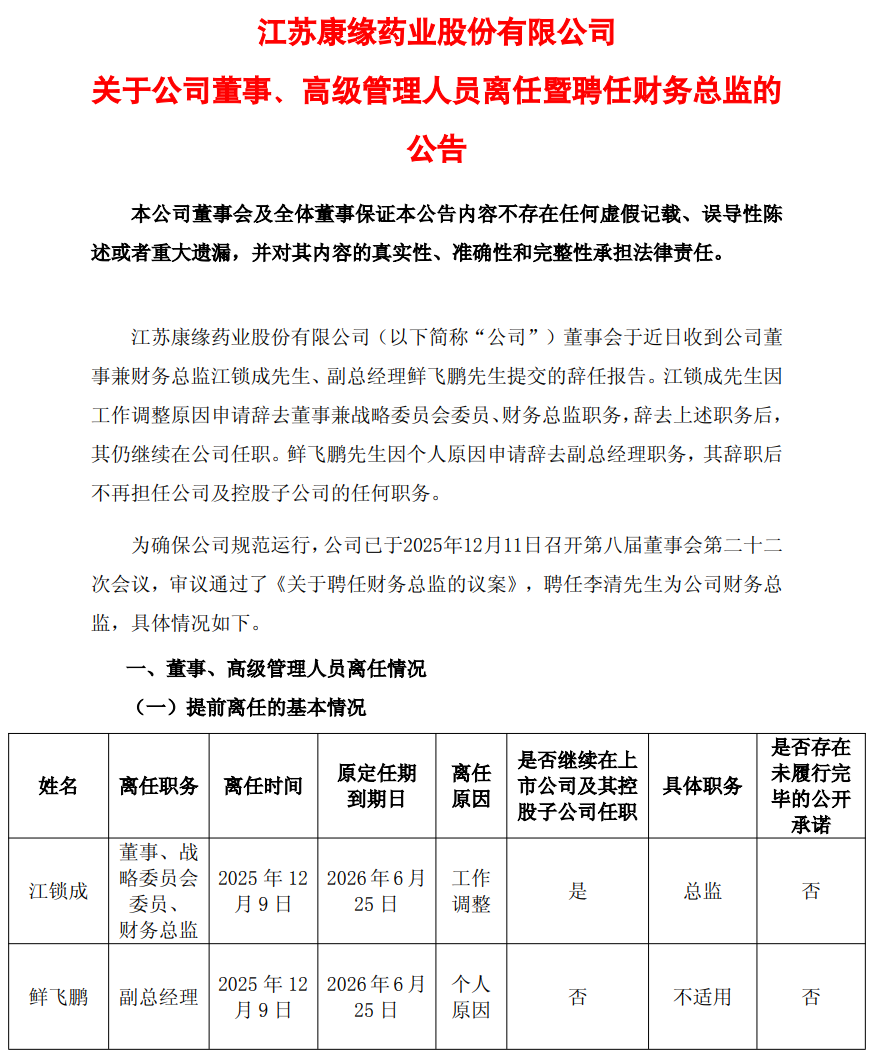

近日,康缘药业管理层的人事变动引发外界关注。

根据发布的公告,康缘药业董事兼财务总监江锁成因工作调整原因申请辞去董事兼战略委员会委员、财务总监职务,辞去上述职务后,其仍继续在公司任职;副总经理鲜飞鹏因个人原因申请辞去副总经理职务,其辞职后不再担任公司及控股子公司的任何职务。

江锁成是肖伟时代的班底人物,其2000年12月入职康缘药业,从一名成本会计干起,历任财务部副经理、生产成本部经理、财务高级经理、副总会计师,2023年6月才正式担任康缘的财务总监,至今仅一年半时间。

接任江锁成的是今年3月才入职康缘药业担任财务副总监的新面孔李清,根据简历介绍,李清于2013年7月至2025年2月历任扬子江药业集团财务部副部长、扬子江药业集团江苏龙凤堂中药有限公司财务负责人。

另一位离任的高管鲜飞鹏,任职时间同样不长。

2023年,曾在扬子江药业集团历任部长、生产总经理助理等职的鲜飞鹏,因具备丰富医药生产管理经验而被康缘药业引入担任生产副总经理,同年6月晋升为副总经理。

两名高管提前离任,康缘药业或正通过管理层调整加速战略转型,是今年6月董事长肖伟离任的“续集”。

2025年6月,康缘药业公告称,董事长肖伟因“个人原因”辞去公司第八届董事会董事长,但仍保留董事、战略委员会主任委员等职位,而其董事长职务原定任期到2026年6月25日。

康缘药业内部人士虽在接受采访时强调:“无其他特殊原因,辞职是因为年龄原因,肖伟会把重心放在公司战略和研发,以及接班人培养方面。”但作为执掌康缘药业帅印近25年的灵魂人物,提前辞任也被市场猜测存在为业绩表现不佳负责的可能性。

2024年,康缘药业录得自2021年以来首次业绩出现下滑,实现营收为38.98亿元,同比下降19.86%;归母净利润为3.92亿元,同比下降15.58%;扣非归母净利润为3.63亿元,同比下降27.29%。

今年上半年,公司营收净利继续下滑,实现营收16.42亿元,同比下降27.29%;归母净利润1.42亿元,同比下降40.12%;扣非归母净利润1.2亿元,同比下降45.63%。

业绩下降背后是康缘药业核心产品的集体失速。

2025年半年报中,康缘药业并非披露营收的分解信息,暂以2024年数据观察。该年度,康缘药业注射液产品实现营收13.41亿元,同比减少38.33%,其中热毒宁注射液销售量同比下滑30.98%,库存量激增759.11%;银杏二萜内酯葡胺注射液销售量下降47.86%,库存增长140.77%。

如此结果,是多重不利因素的叠加冲击。

热毒宁注射液虽未被纳入国家集采,但地方集采(如江苏)导致价格腰斩。同时,2023年起,国家医保局强化“腾笼换鸟”政策,中药注射剂成为重点监控对象,且深陷用药安全性争议。

银杏二萜内酯葡胺注射液也是如此。

在心脑血管疾病领域,银杏类注射剂主要用于轻中度脑梗死恢复期治疗,虽年销售量仍有千万支,但价格下行利润空间受挤压,且近年来国家药监局多次发布不良反应通告,指向银杏类注射剂存在过敏风险。

业绩承压之下,康缘药业将目光瞄向创新药。

2024年11月,康缘药业官宣,拟以自有资金2.7亿元收购中新医药100%股权。据此前公告,中新医药聚焦领域为代谢性疾病及神经系统疾病,已获取重组人神经生长因子注射液(ZX1305 注射液)、重组人神经生长因子滴眼液(ZX1305E 滴眼液)、三靶点长效减重(降糖)融合蛋白(ZX2021 注射液)、双靶点长效降糖(减重)融合蛋白(ZX2010 注射液)4个生物创新药的6个临床批件,均进入临床阶段,其药理研究和初期临床结果已展现出了较好的成药性。

值得一提的是,该起收购事项曾因关联交易引发争议。

据收购公告,由于中新医药尚未有商业化产品销售,因此处于持续亏损状态(2023年净亏损1.01亿元,2024年前三季度亏损6480万元),且截至2024年9月30日,中新医药净资产为-4.23亿元,存在对康缘药业控股股东康缘集团的借款本金、利息合计4.79亿元,同时四条核心管线后续仍需约4亿元临床研发投入。

这意味着,康缘药业除支付2.7亿元收购款外,还需承接标的债务并持续投入研发资金。

此外,康缘药业还与出让方南京康竹、康缘集团签订了对赌协议,然而关联交易的对赌与业绩补偿规则,对于康缘集团和南京康竹而言却呈现明显差异性:

康缘集团转让70%股权对应的1.89亿元转让款,采用“首付款+尾款”模式,即60%(1.134亿元)作为首付款,交易达成即固定收取,不受后续管线进展影响;剩余40%(0.76亿元)尾款,与管线药品上市情况挂钩,但首付款已“旱涝保收”。

南京康竹转让30%股权获得对应的0.81亿元转让款,虽为一次性支付,但需将税后资金用于增持康缘药业股份并锁定,且设置了明确业绩对赌:若管线因临床未通过、上市审批未通过等原因而研发失败,或未在预测上市时间(含6-12个月缓冲期)获批,南京康竹需向上市公司进行业绩补偿。

康缘药业披露交易后,因对赌计划缺乏诚意、控股股东存在“套利”行为饱受市场争议,而后收到上交所的监管函与中证中小投资者服务中心的股东质询建议函。

争议声及监管追问下,康缘药业对交易方案中的股权部分、债务处理部分进行调整。诸如:康缘药业调整中新医药的管线上市对赌条款,各方约定,若任一管线研发失败,本次交易对赌条款中该条管线所占权重比例对应的债务款项本金部分,标的公司无需偿还。

目前,中新医药已成为康缘药业全资子公司,将其纳入财务报表合并范围。在最新半年报中,康缘药业表示,原中新医药人员、研发管线已并入公司研发系统进行统一管理,且积极通过投入研发费用、推进项目临床、开展生物创新药 BD 等方式为原中新医药研发管线赋能。

至此,康缘药业以中药创新为主体,同时布局化学药和生物药领域,形成“一体两翼”的研发格局。

最新半年报显示,康缘药业在化药创新药已布局心脑血管疾病、精神系统疾病、内分泌系统疾病等治疗领域;在生物药创新药已布局代谢性疾病、自身免疫疾病、神经系统疾病等治疗领域,截至目前公司拥有在研创新药管线项目79项。

不过,创新药研发需要大量的资金投入,而康缘药业在收购江苏中新医药等过程中背负了沉重的债务包袱,转型成本远超预期。一个不好的苗头是,康缘药业的研发投入已经连续五个季度下降,2025年前三季度的研发费用为3.52亿元,同比下降31.31%。