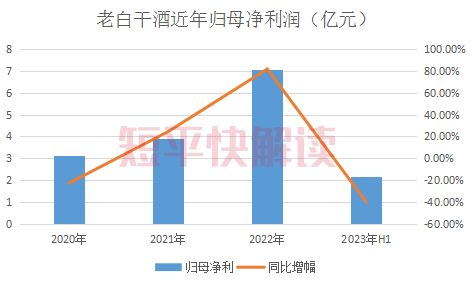

上半年,老白干酒营业收入同比增长10.19%至22.32亿元,但增速较前两年有所放缓,根源则在于高端酒收入增速放缓。同期,公司归母净利润骤降40.17%至2.17亿元。

另外,老白干酒继续沿用原来的领导班子,管理层保持稳定,但领导班子面临哪些问题?又能否成功解决,继续带领公司前进呢?

高档酒收入放缓

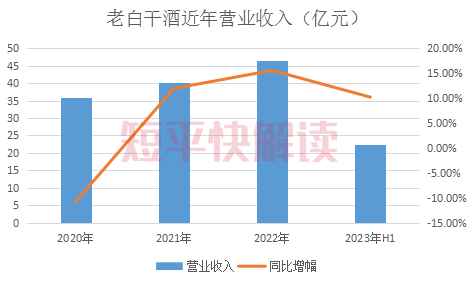

今年上半年,老白干酒实现营业收入22.32亿元,同比增长10.19%。此前三年,公司实现营业收入分别为35.98亿元、40.27亿元、46.53亿元,后两年增幅分别为11.93%、15.54%。可见,老白干酒上半年营业收入增速有所放缓。

对比同行,老白干酒上半年营收规模排在A股白酒企业第12名,营收增速不及迎驾贡酒、口子窖,后者的营收分别为31.43亿元、29.12亿元,对应的同比增速为24.25%、26.79%。另外,老白干酒的营收增速仅超过酒鬼酒、水井坊、顺鑫农业、皇台酒业、伊力特等同行。

据短平快解读了解,老白干酒历史悠久,前身为“冀南行署地方国营衡水制酒厂”,是新中国第一家白酒生产企业,于2022年10月29日在上交所上市,成为河北省酿酒行业唯一一家上市公司。

2018年,老白干酒完成对丰联酒业的收购,后者旗下包括武陵酒、文王贡酒、承德乾隆醉酒(板城烧锅系列)、孔府家酒四家酒企,该收购让老白干酒的业绩实现跃升,当年营业收入同比增长41.35%至35.83亿元。

目前,老白干酒的主要产品为衡水老白干系列酒、承德乾隆醉系列酒、文王贡系列酒、武陵系列酒、孔府家系列酒,其中老白干系列是公司收入大头,2022年收入为21.4亿元,占比49.2%,即接近过半。

老白干酒的产品分为高、中、低三档酒,即100元以上、40-100元、40元以下,其中高档酒代表包括1915衡水老白干酒、十八酒坊(甲等20)等、中档酒代表包括十八酒坊(8酒)、十八酒坊(王牌酒)等、低档酒代表包括衡水老白干(55度)、十八酒坊(蓝钻V6酒)等。

分产品档次来看,老白干酒上半年高、中、低三档酒的收入分别为10.47亿元、5.83亿元、7.78亿元,同比分别增长8.12%、23.42%、13.08%,显然高档酒收入拖后腿,影响了公司整体收入增速。

近年来,老白干酒积极布局高端化,旗下多品牌拥有高端酒产品,高端酒的快速发展带动了公司业绩的增长。数据显示,2020年至2022年,老白干酒高档酒实现的营业收入分别为16.24亿元、18.79亿元、23.05亿元,同比分别增长13.3%、15.58%、22.79%,对比之下,公司中报的收入成绩并不亮眼。

伴随着消费升级,酒企近年来的动作都偏向于高端化,行业分化加剧,“马太效应”凸显,优质酒企强者越强,这种情况下,若老白干酒高端酒收入未来不能实现快速增长,则存在被赶超的可能。

根据中报,老白干酒上半年的合同负债为18.72亿元,同比增长9.77%,而早前三年中报的合同负债分别为6.19亿元、12.86亿元、17.05亿元,后两年中报同比增速分别为107.71%、32.64%。

合同负债,是指老白干酒已收或应收客户对价而应向客户转让商品的义务,即预收款概念,从这点来看,老白干酒下半年的收入情况预计并不会太乐观,具体不妨关注第三季报的情况。

净利骤降逾四成

事实上,相比较于中报营收放缓,老白干酒更大的问题在于净利的下滑,公司上半年实现归母净利润2.17亿元,同比骤降40.17%。此前三年,公司归母净利润分别为3.13亿元、3.89亿元、7.08亿元,后两年同比分别增长24.5%、81.81%。

对于中报归母净利润下滑,老白干酒表示,主要原因是上年同期收到政府拆迁补偿款,资产处置收益2.44亿元,本报告期无此项收益所致。

据短平快解读了解,2022年中报,老白干酒的非经常性项目收入为2.08亿元,而今年中报的金额骤降至2685.33万元,实际上,非经常性损益与主业并无太大关联,收益波动较大,并不具备可持续性。

好消息是,老白干酒主营业务盈利能力有所加强,公司上半年实现扣非净利润1.9亿元,同比增长23.05%,主要是高中档白酒销售收入增加所致。

对比来看,20家白酒企业中共有15家酒企实现归母净利润的同比增长,同比增幅前三的分别为岩石股份、古井贡酒、伊力特,分别为46.22%、44.85%、37.41%,5家同比下滑的企业分别为顺鑫农业、水井坊、酒鬼酒、水井坊、天佑德酒,分别下降302.54%、45.15%、41.23%、40.17%、2.65%。

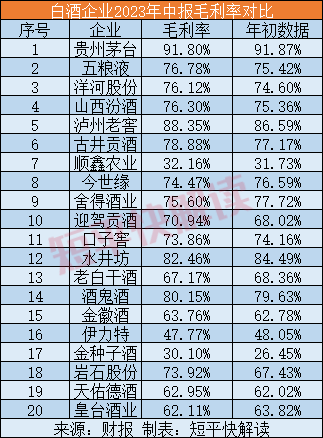

上半年,老白干酒毛利率为67.16%,较年初下滑1.19个百分点。另外,老白干酒的毛利率在同行中并不突出,与金徽酒、天佑德酒、皇台酒业相当,后三家企业的毛利率分别为63.76%、62.95%、62.11%。

从费用来看,销售费用是老白干酒的支出大头,上半年同比增长2.01%至6.88亿元,销售费用率高达30.82%,是同期归母净利润的三倍有余。具体来看,广告及促销、工资薪酬是该费用重要构成部分,金额分别为3.18亿元、2.06亿元,合计占比76.29%。

上半年,老白干酒举办了第五届印象・衡水老白干酒文化节暨衡水老白干文化研究院成立仪式、星光璀璨・十八酒坊甲等金奖明星演唱会、湖南首届中国名酒节暨武陵酒超级品牌日等大型公关活动,以及通过中央广播电视总台《新闻30分》及地方卫视的优质宣传资源,宣传推广公司品牌知名度。

同时,老白干酒通过在唐山、邢台等地建立衡水老白干文化体验馆,持续推进名酒进名企、会销、文化讲堂、健康行、品鉴会、特聘品酒师、基地游、宴席等各种活动,做好消费者沟通和服务。

管理费用也是老白干酒的支出大头,上半年同比增长16.89%至2.13亿元,费用率达9.53%。该费用增长主要是公司在报告期内确认股份支付费用0.36亿元,并计入管理费用所致。

需要指出的是,老白干酒的研发支出同比下降4.35%至734.05万元,费用率仅0.33%,这也是诸多同行的普遍做法,例如同期贵州茅台研发费用及费用率分别为0.73亿元、0.1%。

从这点来看,相比较于销售,白酒企业并不重视研发,更不用提研发成果了,毕竟行业性质摆在那里。

老将面临什么

今年4月25日,老白干酒董事会、监事会换届选举,刘彦龙、王占刚、张煜行、刘勇等担任董事职务。此后在第八届董事会上,选举刘彦龙为董事长、王占刚、张煜行为副董事长,同时,还聘任赵旭东为公司总经理、聘任李玉雷、张春生、郑宝洪为公司副总经理。

事实上,老白干酒新一届领导班子与上一届基本没有多大变化,即公司继续沿用旧的领导班子,管理层较为稳定,大部分是公司老将,其中刘彦龙自2013年11月一直担任董事长职务。

据短平快解读了解,2013年,三公限制消费政策的发布,白酒行业步入低谷期,而刘彦龙担任董事长后,则伴随着一系列大动作,例如2014年转让种猪业务,聚焦白酒主业;2015年引入战投;2017年自主研发多款高档酒;2018年完成对丰联酒业的收购等等。

从结果来看,刘彦龙的掌舵让老白干酒业绩规模得以进一步扩大,值得肯定,但正如上文所述,公司陷入了营收增速放缓的难题,除此之外,全国化布局的推进速度也不及预期。

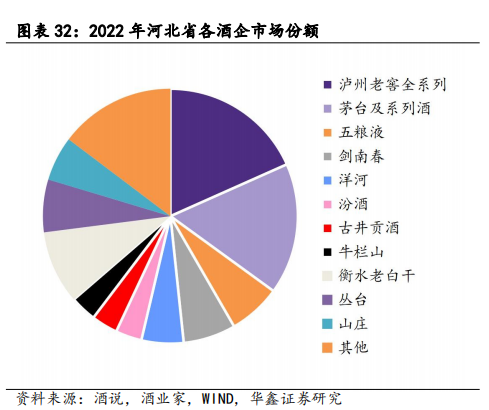

数据显示,2022年及2023年H1,老白干酒在大本营河北省的销售收入分别为27.91亿元、12.47亿元,占营收比例均过半,分别为64.16%、55.87%,对该地区的依赖程度较高。另外,公司上半年在河北省的收入同比仅增长7.3%,较上年同期13.27%的增速明显放缓。

从市场份额来看,衡水老白干2022年在河北省的市占率优势也不够突出,市占率远远不及泸州老窖、贵州茅台、五粮液等。

老白干酒上半年在湖南、安徽、其他省份的收入分别为4.27亿元、2.37亿元、1.25亿元,合计不到8亿元,如何进一步推进全国化布局是管理层应当思考的。

从高端产品来看,贵州茅台、五粮液等品牌已经深入人心,洋河股份、山西汾酒、泸州老窖等酒企高端品牌发展形势也较为良好,高端名酒市场格局基本已经固化,如老白干酒这种区域性酒企想要分得一杯羹,难度可想而知,但高端化又是必须要走的一步。

二级市场上,老白干酒的表现较为一般,在年初达到38.92元/股(前复权,下同)的高点之后,开始了长时间的下滑,截至9月25日收盘,公司股价为23.84元/股,较高点跌幅近39%,总市值218亿元,TTM市盈率38.81。

总的来讲,老白干酒领导班子要解决的问题是如何提高高端酒收入增速、如何加速推进全国化,只有解决这两大问题,才能留住投资者。