来源 :证券之星2022-04-24

2022-04-24民生证券股份有限公司邓永康,方竞,李京波,郭彦辰,李佳,叶天琳,王一如对法拉电子进行研究并发布了研究报告《2022年一季报点评:营收创单季新高,下游需求旺盛》,本报告对法拉电子给出买入评级,当前股价为149.28元。

法拉电子(600563)

22Q1营收创单季新高。2022年4月22日,公司发布一季报。22Q1公司实现营收8.4亿元,同比增长44.7%,环比增长6.4%,受益于下游新能源车、新能源等需求高增,单季营收创历史新高。公司22Q1实现归母净利润2.0亿元,同比增长23.5%,环比下降26.8%,扣非后归母净利润1.9亿元,同比增长22.3%,环比下降8.7%。

原材料涨价影响盈利能力,不改需求旺盛。盈利能力:公司22Q1的毛利率为37.8%,同比下降6.2pcts,环比下降3.6pcts,铜和薄膜等原材料成本上涨带来毛利率承压,22Q1净利率为24.6%,同比下降4.3pcts,环比下降11.4pcts,环比下降的主要原因为21Q4公司实现0.53亿元公允价值变动收益。费用率:公司22Q1期间费用率9.7%,同比下降1.0pct,其中销售、管理、财务和研发费用率分别为1.8%、4.5%、-0.3%、3.7%,同比变动-0.3、-1.1、+0.8、-0.3pct(s)。经营活动现金流净额达到1.65亿元,同比增长516%,先行指标:预收款项+合同负债为0.13亿元,同增27.6%,环增29.0%,彰显下游需求旺盛。22Q1末公司存货达到6.23亿元,相比21年年底增长6%,季度资本支出达到1.54亿元,同比增长74%,环比增长122%,仍处于扩张之中。

产销两旺,新能源已成为薄膜电容行业增长的核心驱动。新能源车领域,薄膜替代电解电容成为新能源汽车首选,单车用量逐步增加,近年来,新能源车平台逐步高电压化及4驱等需求提升,单车薄膜电容用量上升,公司薄膜电容器主要运用在OBC和三电系统中,产品数量在2~4个,单车价值量在300-600元不等。在国内,目前公司主要配套比亚迪、吉利、蔚来、理想、小鹏等车企,20年国内份额我们预计已超50%;海外客户中,公司稳定配套大众、宝马、奔驰和捷豹路虎等车企。我们预计远期公司新能车业务占比要提升到50%。光伏风电领域,薄膜电容主要应用于光伏逆变器和风电变流器的DC-Link电容中,用于吸收逆变器和变流器从DC-Link端的高脉冲电流,使逆变器和变流器端的电压波动处在可接受的范围内。公司基本已打入全球主流企业的供应链,与华为、阳光电源、SMA、固德威、锦浪科技、科士达等龙头厂商保持良好合作。公司下游客户涵盖Vestas、金风科技等海内外龙头厂商。

投资建议:我们预计2022/23/24年公司的营收将达到37.55、53.08、66.08亿元,增速分别为34%、41%和25%;归母净利将达到10.63、14.67和18.23亿元,增速分别为28%、38%和24%,当前市值对应22-24年PE分别为32、23、18倍,考虑到公司是薄膜电容全球龙头,维持“推荐”评级。

风险提示:光伏及新能源汽车销量不及预期;新客户开发或主流客户导入不及预期;原材料价格大幅上涨,影响盈利能力。

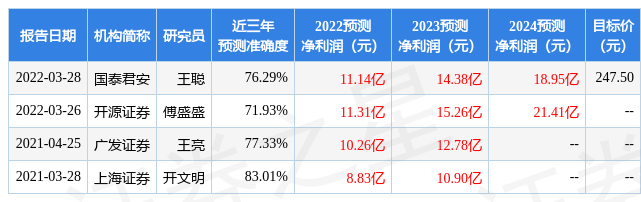

证券之星数据中心根据近三年发布的研报数据计算,上海证券开文明研究员团队对该股研究较为深入,近三年预测准确度均值高达83.01%,其预测2022年度归属净利润为盈利8.83亿,根据现价换算的预测PE为38.08。

最新盈利预测明细如下:

该股最近90天内共有11家机构给出评级,买入评级10家,增持评级1家;过去90天内机构目标均价为242.07。证券之星估值分析工具显示,法拉电子(600563)好公司评级为3.5星,好价格评级为2.5星,估值综合评级为3星。(评级范围:1 ~ 5星,最高5星)