来源 :新浪财经2025-08-18

惠泉啤酒:产品结构升级,多卖了63万中高端酒

今年已披露的半年报中,有些企业的净利润增速大于收入增速,看似是产品结构升级、高价产品卖得更多的结果。

以惠泉啤酒为例,今年上半年:

营业收入35,130万元,同比增长1.03%;

啤酒销量12.12万千升,同比增长1.61%;

净利润3,957.17万元,同比增长25.52%。

收入增速低于销量增速,这表明公司产品结构并没有明显升级;而净利润增速能够远大于收入增速,应该是成本费用下降的结果。

我们从利润表的科目变动也能验证前面的测算。

今年上半年,惠泉啤酒营业收入同比增长1.03%,但是:

营业总成本同比下降2.94%;

营业成本同比下降1.21%;

销售费用同比下降4.13%;

管理费用同比下降28.13%。

这些数据体现了企业在降本增效层面所做的努力,但是它也表明公司净利润增长,成本费用下降功不可没。

让我不理解的是惠泉啤酒中报里对自身业绩的分析,公司说的话跟公司披露的数据自相矛盾。

从数据看,今年上半年公司中高档啤酒收入增速仅为0.3%,销售收入只增长了63万元;普通啤酒销售收入增长了177万元,增速为1.36%。

普通啤酒才是惠泉啤酒收入增长的主力军,可是公司却在中报里强调产品结构升级对公司提升盈利能力的重要作用。

我们来看下中报里说了什么。

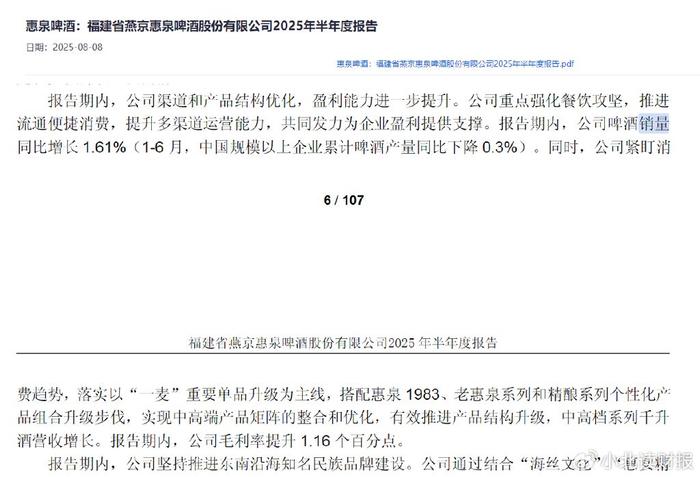

①公司产品结构优化,盈利能力进一步提升。

②有效推进产品结构升级,中高档系列酒营收增长。

③公司毛利率提升1.16%。

但是如前所述,公司中高档酒收入增速只有0.3个百分点,是0.3个百分点,不是30%,这谈不上“有效推进产品结构升级”;此外,公司毛利率提升1.16%,那是公司发挥主观能动性、产品结构升级的作用吗?

那是因为营业成本降幅比收入降幅更大,况且,公司收入增速低于销量增速,也证明了今年公司盈利水平提高,跟中高端产品卖得更多没关系。

我们现在不缺信息,缺的是对信息真实性的甄别能力。

多数企业都是报喜不报忧,财报里对公司面临的问题避而不谈;

它们反倒像在体制里写工作报告一样,抓着一个点可劲儿写,换个灯泡也能写成强化基础设施建设;但是一旦量化这些事情的产出,就发现那些事情的效用被夸大了。

从实际控制人看,惠泉啤酒确实是国企,燕京啤酒持股50%。

从中报、年报的风格,能感受到这家公司的调性。

公司对行业的认识是否符合当下的实际情况;

公司有没有披露当下面临的困境;

公司披露的数据是否全面、充分,有没有遮遮掩掩。

财报的风格体现了企业的风格,股神在2024年的股东信里提到:

在2019 - 2023年期间,我在给你们的信中使用错误或失误这两个词达到了16次。很多其他的大型公司在此期间从未使用过这两个词。

我曾在大型上市公司担任董事,在这些公司的董事会会议或分析师电话会议上,错误或失误是禁用词汇。这个忌讳暗示着管理上的完美,总是让我感觉紧张。

股神会因为管理层忌讳提及错误或失误这样的词而觉得紧张,我们作为小散户只会更紧张;股神看企业、看人的能力不是我们能比的,他都会觉得紧张,我们该怎么办呢~